Три поредни години на прекомерни спадове на йената изглежда ще приключат през 2024 г.

Това е мнението на участниците на пазара, анкетирани от Bloomberg, които като цяло виждат ръст на валутата през тази година, тъй като Японската централна банка (BOJ) излиза от последния в света режим на отрицателни лихвени проценти, а световните й партньори намаляват разходите по заемите.

Въпреки че прогнозите за възстановяване на йената през 2023 г. започнаха да се объркват още през февруари, този път прогнозите се различават съществено. Преди една година търговците спекулираха, че новият ръководител на BOJ може да разхлаби ултралеката парична политика. Сега те се присъединяват към икономистите, които твърдят, че промяната ще настъпи до няколко месеца, а самото ръководство на централната банка публично обсъжда последиците от бъдещо прекратяване на политиката.

"Ситуацията няма да разочарова биковете на йената по този повод", каза Шоки Омори, стратег в Mizuho Securities Co. в Токио, който вижда края на продължителния спад на валутата. "Няма много възможности за затягане на политиката от страна на BOJ, но те изглеждат решени да скъсат с отрицателните лихвени проценти".

Картината извън Япония също изглежда по-ясна, отколкото преди 12 месеца. Докато през 2022 г. трейдърите говореха за това, че лихвените проценти в САЩ вероятно ще достигнат своя връх през 2023 г., прогнозите на политиците от Федералния резерв от декември сочат намаляване на лихвените проценти със 75 базисни пункта през 2024 г.

Медианата на прогнозите, събрани от Bloomberg, сочи, че йената ще се укрепи до 135 спрямо долара до края на 2024 г., тъй като голямата разлика в лихвените проценти между САЩ и Япония ще намалее. Тяхната прекалено оптимистична прогноза преди около година беше двойката да се търгува около 131 в края на 2023 г.

Обратна тенденция. Йената започна да укрепва с намаляването на лихвите в САЩ

"В крайна сметка Федералният резерв повиши лихвените проценти със 100 базисни пункта през 2023 г., докато Японската централна банка запази отрицателния си основен лихвен процент, което беше основен попътен вятър за йената", заяви Спенсър Хакимян, главен изпълнителен директор на Tolou Capital Management в Ню Йорк. Той вижда, че през 2024 г. се разиграва "обратният сценарий" и очаква йената да достигне около 135 пункта до края на годината.

Доходността на 10-годишните щатски държавни ценни книжа, която е основен фактор за посоката на движение на курса долар-йена през тази година, спадна с около 50 базисни пункта през последния месец, създавайки предпоставки за промяна на валутния пазар.

"Наистина изглежда, че доходността на облигациите вече е достигнала своя връх, Фед е приключил с повишаването на лихвите и доларът има още да пада през 2024 г.", заяви Кит Юкес, главен валутен стратег в Societe Generale в Лондон. "Йената би трябвало да постигне значителни печалби."

И все пак все още има място за голяма волатилност. В началото на декември йената поскъпна с почти 4% само за един ден на фона на краткотрайно покачване на залозите, че BOJ ще повиши лихвените проценти при приключването на срещата си на 18-19 декември. През следващите два дни тя обърна посоката си, преди да се засили отново.

Политическите срещи в Токио през януари и март дават още поводи за спекулации в навечерието на решението през април, което мнозинството от наблюдателите на BOJ смятат за най-вероятния момент за промяна. Макар че инфлацията остава над целта на централната банка от 2% повече от година и половина, длъжностните лица изглеждат нетърпеливи да получат повече доказателства за стабилен растеж на заплатите, което може да стане по време на преговорите за заплатите в началото на следващата година.

"Смятаме, че има достатъчно дългосрочно структурно подобрение в икономиката", заяви Стивън Бароу, базираният в Лондон ръководител на отдела за стратегии за страните от Г-10 в Standard Bank, който има едногодишна прогноза за 125 за йената.

Бароу смята, че валутата ще поскъпне в дългосрочен план, независимо от това дали лихвените диференциали ще намалеят. Той се позова на положителните промени в Япония, включително края на дефлацията и ралито на фондовия пазар. Бенчмаркът за акции Topix е нараснал с около 23% през 2023 г.

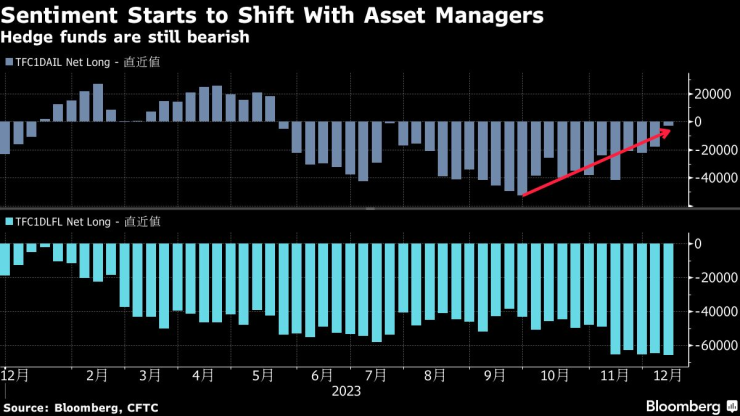

Според данни на Комисията за търговия със стокови фючърси до 12 декември мениджърите на активи намалиха мечите си залози срещу йената през последните месеци, тъй като настроенията започнаха постепенно да се променят. Хедж фондовете остават скептични.

Настроенията започват да се променят при мениджърите на активи. Хедж фондовете все още са мечи настроени

Дайсуке Каракама, главен пазарен икономист в Mizuho Bank Ltd., отбеляза, че търговският дефицит на Япония означава, че на пазара ще продължат да се намират хора, които искат да продават йената, дори ако общата тенденция е за печалби. Той е сред тези, които прогнозират рали, и оценява, че в края на 2024 г. валутата ще достигне около 132.

По-долу са представени още коментари на инвеститори и стратези относно йената за 2024 г.

Юджиро Гото, ръководител на японската валутна стратегия в Nomura Securities Co:

"Фед и ЕЦБ може да започнат да намаляват лихвените проценти около юни, което ще подкрепи пътя на поскъпване на йената. Изпадането на американската икономика в рецесия би увеличило шансовете за придвижване на долар-йената към зоната 130-135, докато сценарий на меко приземяване може да ограничи спада на двойката до около 140."

Такеши Йокучи, старши портфолио мениджър в Sumitomo Mitsui DS Asset Management Co:

"Долар-йена със сигурност ще бъде подложена на натиск за понижение, ако основните централни банки започнат да намаляват лихвените проценти, а BOJ промени политиката си от отрицателния лихвен процент. Спадът обаче вероятно ще бъде донякъде ограничен, за разлика от наблюдаваното в миналото покачване на йената до 100 за долар, тъй като икономическото възстановяване в Япония изглежда няма същата сила."

Хироюки Мачида, директор на отдел "Продажби на валута и суровини в Япония" в Australia & New Zealand Banking Group:

"Доларът вероятно ще отслабне поради по-ниската доходност в САЩ. Дори ако BOJ няма да затегне политиката си на фона на несигурността, предизвикана от намаляването на лихвените проценти в САЩ, йената може да поскъпне единствено заради посоката на паричната политика на САЩ."

Кента Тадайде, главен валутен стратег в Daiwa Securities Co.:

"Фед вероятно ще започне да намалява разходите по заемите около лятото на 2024 г., когато икономиката ще изпадне в рецесия, което ще тласне долар-йената под 130. Рискът за този сценарий е САЩ да постигнат меко приземяване, запазвайки благоприятните настроения в САЩ, което да поддържа натиска за продажба на йени и да задържи долар-йената над 140."

Теппей Ино, ръководител на отдела за изследване на световните пазари в MUFG Bank Ltd., Токио:

"С наближаването на президентските избори в САЩ вероятно ще се засилят обществените нагласи за подкрепа на икономическия растеж и в този случай Фед вероятно ще извърши съкращения. Очаква се BOJ да започне да нормализира политиката си през януари."

Цитати на деня

Цитати на деня

Обвиниха Гарвана, заловен, докато укривал открадната кола

Обвиниха Гарвана, заловен, докато укривал открадната кола  Как да се справим с типичните за зимния сезон настинки при малките деца

Как да се справим с типичните за зимния сезон настинки при малките деца  Първи сигнал за BETL в прокуратурата

Първи сигнал за BETL в прокуратурата  Петък 13-и – за кои зодии денят ще е успешен, а не драматичен

Петък 13-и – за кои зодии денят ще е успешен, а не драматичен

Задържаха перничанка, пребила мъжа си при семеен скандал

Задържаха перничанка, пребила мъжа си при семеен скандал  Как да изберем безопасни подаръци и украса за Коледа

Как да изберем безопасни подаръци и украса за Коледа  Инвеститори бягат от България, служители се третират като електорална маса

Инвеститори бягат от България, служители се третират като електорална маса  Температурата се лекува над 38 градуса и не се пие антибиотик по инерция

Температурата се лекува над 38 градуса и не се пие антибиотик по инерция

Porsche показа спортна лодка с два електромотора

Porsche показа спортна лодка с два електромотора  Новият супер SUV на Mercedes-AMG ще получи много над 1000 к.с.

Новият супер SUV на Mercedes-AMG ще получи много над 1000 к.с.  Най-големият Ford Mustang е построен за арабски шейх

Най-големият Ford Mustang е построен за арабски шейх  10 екзотични спортни коли на старо, които всъщност не са толкова скъпи

10 екзотични спортни коли на старо, които всъщност не са толкова скъпи

Една от най-известните боксьорки премахна силиконовите си импланти

Една от най-известните боксьорки премахна силиконовите си импланти  Левски получи отлична новина!

Левски получи отлична новина!  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември  Трансфрен удар! ЦСКА договори голяма звезда след тежки преговори

Трансфрен удар! ЦСКА договори голяма звезда след тежки преговори  продава, Тристаен апартамент, 135 m2 София, Оборище, 418561 EUR

продава, Тристаен апартамент, 135 m2 София, Оборище, 418561 EUR  продава, Тристаен апартамент, 125 m2 София, Оборище, 413226 EUR

продава, Тристаен апартамент, 125 m2 София, Оборище, 413226 EUR  продава, Тристаен апартамент, 132 m2 София, Оборище, 419357 EUR

продава, Тристаен апартамент, 132 m2 София, Оборище, 419357 EUR  продава, Двустаен апартамент, 74 m2 Бургас, Меден Рудник, 80660 EUR

продава, Двустаен апартамент, 74 m2 Бургас, Меден Рудник, 80660 EUR