Забележителна смяна на ролите в еврозоната е в ход малко повече от десетилетие, след като поредица от фискални кризи едва не разрушиха единната валута.

Тогава т.нар. периферни държави - Португалия, Италия, Ирландия, Гърция и Испания, си навлякоха гнева на инвеститорите, след като натрупаха огромни дългове.

Сега основните държави - Германия и Франция, трябва все по-често да се оправдават в условията на бюджетни кризи и фискални планове, които се разминават с ограниченията на Европейския съюз.

Въпреки че не се очаква повторение на сътресенията от 2012 г., новият фискален пейзаж вече промени поведението на инвеститорите. Те се насочват към периферните държавни облигации на блока вместо към традиционно по-безопасните книжа, разчитайки на по-добра възвръщаемост при промяна на ситуацията.

JPMorgan Asset Management наблегна на испанския дълг заедно с Neuberger Berman, където мениджърите на фондове също предпочитат Португалия и Гърция. Goldman Sachs Group Inc. и Societe Generale SA прогнозират, че части от периферията на Европа ще продължат да постигат по-добри резултати и през следващата година.

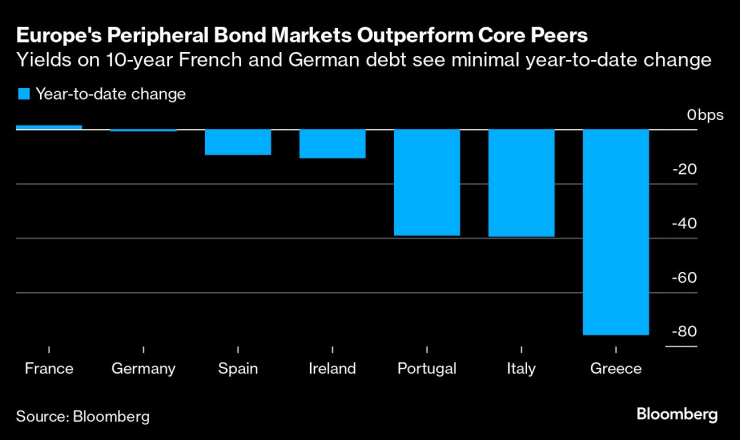

Пазарите на облигации в периферията на Европа се представят по-добре от основните си конкуренти. Доходността по 10-годишния френски и германски дълг отбелязва минимална промяна от началото на годината

Промяната е толкова голяма, че Commerzbank AG твърди, че старите "етикети" на страните са остарели. Това би означавало да се сложи край не само на "ядро" и "периферия", но и на грубия акроним PIIGS, създаден по време на дълговата криза, заради която някои държави се нуждаеха от огромни спасителни мерки.

Промяната се промъкна малко под радара на фона на по-широките сътресения на световните пазари на облигации. Тъй като ожесточените разпродажби обхванаха от американските държавни ценни книжа до европейския суверенен дълг, по-малките емитенти като Португалия, Ирландия и Гърция изпревариха своите конкуренти, а разликата между тях и по-големите им колеги като Германия се сви. Доходността по 10-годишните облигации на Португалия е намаляла с почти 40 базисни пункта през тази година, а на Гърция - двойно повече.

Междувременно Германия претърпя поредица от лоши новини. Прогнозите са, че икономиката на страната ще се свие през тази година, а бюджетната криза допълнително влоши перспективите.

Съседна Франция получи забележка от Европейската комисия, която ѝ каза да ограничи разходите си, за да спази фискалните правила на блока.

"Голяма част от европейския песимизъм наистина идва от германската икономика", каза Робърт Дишнер, старши портфолио мениджър в Neuberger Berman. "Всъщност периферните икономики са тези, които се държат по-добре от ядрото."

Положителният възглед идва заедно с повишаването на рейтингите. През последните седмици рейтингите на Португалия бяха повишени от Moody's Investors Service, а тези на Гърция - от S&P Global Ratings до инвестиционен клас.

Дори Италия, дългогодишният плакат на Европа за безотговорни фискални планове, получи подобрение този месец, когато Moody's отмени негативната перспектива и я върна от ръба на "боклука".

"По-малките държави от еврозоната значително подобриха фискалните си показатели и положителните им перспективи бяха отразени на пазарите на европейски държавни облигации", каза Шон Ку, лихвен стратег в SocGen. "Разнопосочната динамика би трябвало да продължи както в рейтингите, така и в пазарните цени."

Съществуват и други проблеми, които привличат инвеститорите към периферния дълг. Goldman Sachs посочва, че темповете на растеж в Испания, Португалия и Гърция подкрепят техните облигации през следващата година, наред с по-скромните нива на нетните емисии.

Според Goldman Sachs през 2024 г. от трите държави ще постъпят около 50 млрд. евро в сравнение с почти четири пъти повече от Франция и Германия. Испания продаде три- и деветмесечни книжа този месец с по-ниска доходност от тази, платена от еквивалентните германски книжа в момента на аукциона.

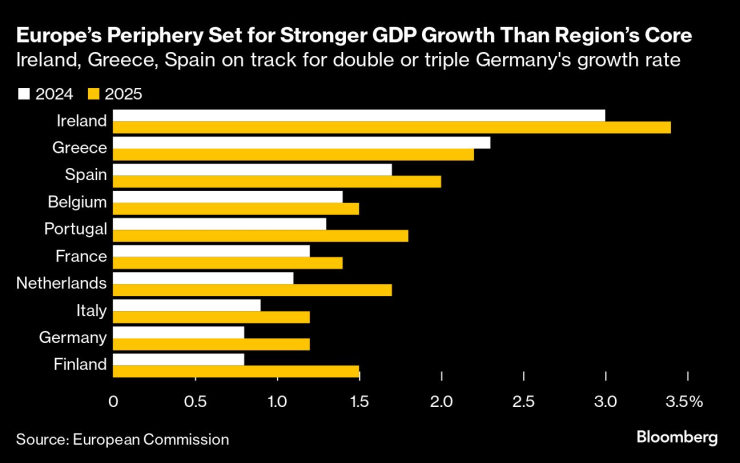

Периферията на Европа ще отбележи по-силен растеж на БВП от ядрото на региона. Ирландия, Гърция и Испания са на път да достигнат двойно или тройно по-високи темпове на растеж от тези на Германия

Неотдавнашната рискова история все още оставя периферните облигации на милостта на колебанията в глобалния апетит за риск. Европейската централна банка, чието изкупуване на облигации спомогна за ограничаване на спредовете, въведе нов предпазен механизъм - Инструмент за защита на преноса - за случаите, когато настоящите ѝ програми приключат.

Но за Дишнер всяка разпродажба би била привлекателна входна точка за увеличаване на експозицията към португалския, гръцкия и испанския дълг.

"Историческите корелации биха могли да доведат до това, че разширяването на спреда ще зарази и други пазари", каза той. "Ние бихме използвали това като възможност да добавим повече експозиция в тези страни, където фундаменталните показатели ни харесват."

JPMorgan Asset Management, която в своите портфейли има превес над испанския държавен дълг, казва, че периферните облигации са по-малко застрашени от значително разширяване, отколкото преди. Спредът на Испания спрямо Германия намалява дори в условията на неотдавнашната несигурност около формирането на ново правителство.

Строги икономии

Много периферни държави платиха висока цена за подобряване на фискалната си позиция, налагайки години на строги икономии, които сериозно намалиха разходите за публични услуги.

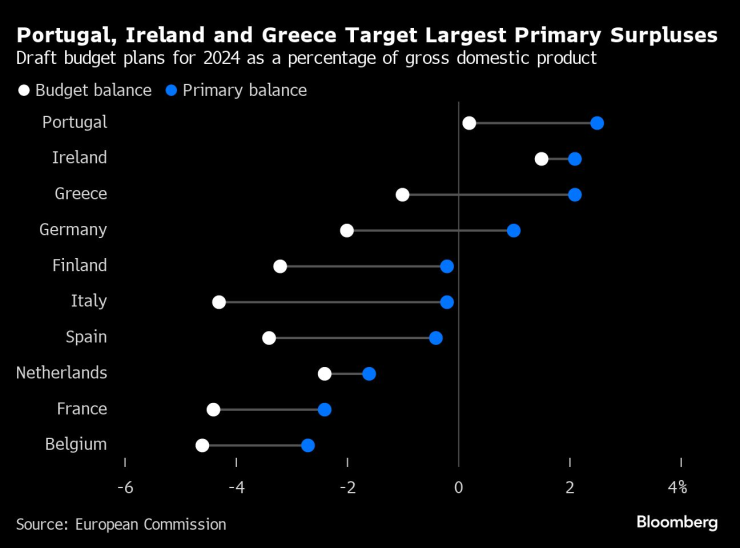

Макар че агресивните ограничения на разходите остават спорни, усилията доведоха до това, че страни като Португалия, Ирландия и Гърция са на път да постигнат първични излишъци през следващата година - положително салдо, изключващо разходите за лихви - докато Франция и Белгия се насочват към най-големите дефицити.

Но за инвеститорите има по-малко възможности да купуват държавни облигации в страни като Гърция поради това, че голяма част от дълга все още е собственост на официалните кредитори. По данни на S&P Гърция се възползва от Европейския механизъм за стабилност, който финансира 76% от дълга ѝ.

"Много от тези държави реформираха фискалното си положение след европейската дългова криза до степен, в която вече не носят много доходност", каза Идана Апио, портфолио мениджър във First Eagle Investments. "Може би е добре да притежавате само френски ценни книжа и да получите малко повече ликвидност."

Португалия, Ирландия и Гърция се стремят към най-големите първични излишъци. Проекти на бюджетни планове за 2024 г. като процент от брутния вътрешен продукт

Но в крайна сметка комбинацията от агресивното затягане на ЕЦБ и различната чувствителност към войната в Украйна промени фундаменталната динамика на европейските пазари на държавен дълг, според Commerzbank. Сделките с относителна стойност се завръщат, а системата за подреждане по държави е станала излишна.

"Пазарите се откъснаха от традиционните кошници на различните държави", заяви Майкъл Лейстър, ръководител на отдела за лихвена стратегия в Commerzbank. "Фундаменталните фактори вече не оправдават дългогодишното подреждане на пазарите в ядро, полуядро и периферия."

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Ръст в цените на основни основни хранителни стоки

Ръст в цените на основни основни хранителни стоки  Условията за туризъм в планините са добри

Условията за туризъм в планините са добри  Слънчево, но студено време днес

Слънчево, но студено време днес  Голям варненски квартал е без вода от сутринта

Голям варненски квартал е без вода от сутринта

България е била приета в ООН преди точно 70 години

България е била приета в ООН преди точно 70 години  Един ранен и един загинал при пожари през последното денонощие

Един ранен и един загинал при пожари през последното денонощие  Добри са условията за туризъм в планините

Добри са условията за туризъм в планините  Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна

Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна

Цецо Найденов отново избухна, ЦСКА 1948 купува "Gen Z"

Цецо Найденов отново избухна, ЦСКА 1948 купува "Gen Z"  Лудогорец и ЦСКА са в блатото: Левски е сензацията на сезона

Лудогорец и ЦСКА са в блатото: Левски е сензацията на сезона  Бивш на ЦСКА помага на Херо за трансфер

Бивш на ЦСКА помага на Херо за трансфер  Шоу с 11 гола в НХЛ

Шоу с 11 гола в НХЛ

Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон  Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR