Продажбите на държавни облигации ще се увеличат още през следващата година, тъй като бюджетните дефицити нарастват в развития свят. За съжаление, това съвпада с централните банки, които ускоряват намаляването на притежаваните облигации, натрупани чрез количествено облекчаване. Този двоен удар означава, че доходността на облигациите, особено в по-дългия край на кривата, я чака трудна 2024 г.

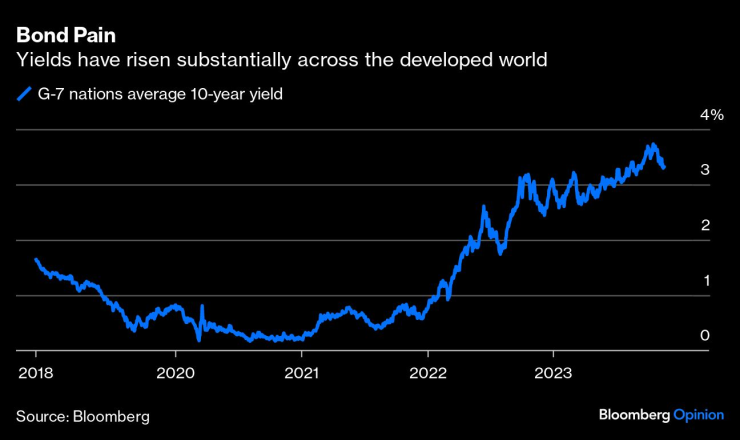

Нещо ще трябва да се промени, тъй като търсенето на инвеститорите се оказа определено непостоянно тази година. Федералният резерв, Европейската централна банка и Централната банка на Англия може да се наложи да ограничат ентусиазма си за свиване на балансите си, ако разходите по държавните заеми удължат увеличението си, което доведе до скок на средната 10-годишна доходност сред страните от Г-7 над 3,5% тази година, повече от два пъти петгодишната си средна стойност.

Емитирането на съкровищни облигации на САЩ се очаква да достигне рекордните 1,34 трилиона долара през следващата година, според анализатори от Bank of America Corp. Дори това повишено ниво е едва три четвърти от прогнозирания бюджетен дефицит от 1,8 трилиона долара за 2024 г. – и BoA очаква дефицита за 2026 г. да се покачи неумолимо към 2 трилиона долара. Трудно е да се види как след това не идва ръст на предлагането на облигации. Разчитането на чуждестранни инвеститори се оказа нож с две остриета през последната година; ако доларът отслабне значително, това ще намали задграничния апетит за дълга на чичо Сам.

Основният двигател на спада с 50 базисни пункта на доходността на 10-годишните облигации в САЩ досега този месец беше по-ниското от очакваното ниво на рефинансиране за четвъртото тримесечие, което беше обявено на 30 октомври. Това илюстрира колко чувствителен е станал пазарът на облигации в САЩ - и като разширение останалата част от света - към все по-разрастващи се търгове на Министерството на финансите. Независимо от това, доходността от 4,5% остава с цял процентен пункт по-висока от тази през април, макар и надолу от пика от 5% в средата на октомври. Множество фактори влияят върху стойността на облигациите, но единствената константа в един постоянно променящ се свят е нарастващото емитиране на дълг.

Федералният резерв намалява баланса си с 95 милиарда долара на месец от юни 2022 г. и е намалил малко над един трилион долара досега, за да го намали до 7,8 трилиона долара. Трябва да се извърви дълъг път, за да се върнем към границата от 4 трилиона долара преди пандемията, но поддържането на достатъчна ликвидност на световния еталонен пазар с фиксиран доход е от първостепенно значение. Механизмът на Фед за обратно репо е от основно значение за стабилизиране на условията, тъй като участниците на пазара могат да паркират обезпечение за налични пари. Но употребата му бързо намалява и сега е под половината от пика си. Този акт на балансиране се представя добре досега, но няма гаранция, че ще се запази. Остава рискът комбинацията от парично затягане на Фед с разширяване на предлагането на държавните облигации на САЩ да се окаже смъртоносна.

Тази картина се отразява в Европа, тъй като Германия, Франция, Италия и Испания ще увеличат продажбите на облигации до над 1,1 трилиона евро през следващата година. Европейската комисия също се очаква да издаде облигации за 150 милиарда евро, което е увеличение с една пета. Очаква се брутните продажби в блока да се увеличат с 10% през следващата година, според оценки на HSBC Holdings Plc.

Но най-важното е нетното емитиране след обратно изкупуване и дейността на централната банка, особено след като подкрепата на ЕЦБ отива на заден ход, след като започна да ограничава реинвестициите през март в по-голямата кошница от своите QE облигации. През следващата година пълният ефект от около 315 милиарда евро, които вече не се изпомпват обратно годишно, ще се усети силно.

От Управителния съвет се чуват ястребови шумове, че реинвестициите също трябва да бъдат ограничени от втория портфейл от облигации. На Европейския банков конгрес във Франкфурт миналата седмица шефът на белгийската централна банка Пиер Вунш призова те да бъдат „спрени възможно най-скоро“. Анализаторите на HSBC смятат, че това може да се случи веднага след срещата на 14 декември и прогнозират, че това ще добави 65 милиарда евро към нетните годишни емисии - 63% увеличение за четирите най-големи кредитополучатели в еврорегиона.

Дори малко намаление на реинвестирането на QE изглежда непрепоръчително. Това е първата линия на защита за еврозоната, тъй като позволява настъпващият падеж на германския дълг да бъде рециклиран в закупуване на италиански облигации. Изходящите потоци от Германия между юни 2022 г. и септември 2023 г. са 19,2 милиарда евро, докато Италия се радва на приток от 13 милиарда евро. Премахването на тази полза, когато икономиката на еврозоната се свива, би било безразсъдно.

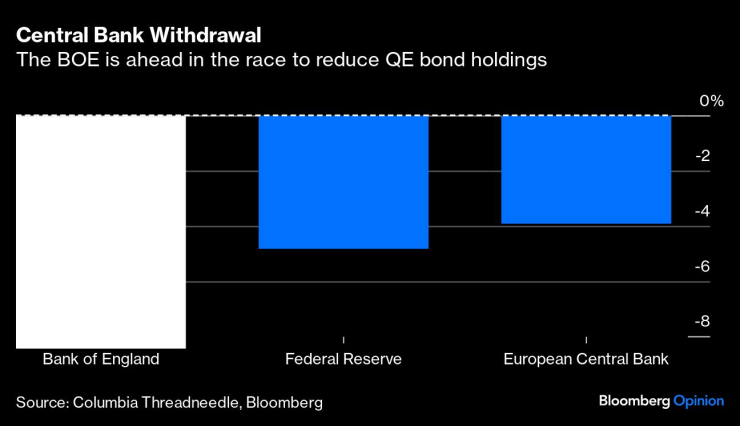

Банката на Англия е в собствената си лига с количествено затягане, намалявайки двойно по-бързо от Фед и ЕЦБ. Тя увеличава залога с активни продажби обратно на пазара. Тя ще намали оставащите си £750 милиарда облигации с още £110 милиарда тази година.

Въпреки загубите от повече от £15 милиарда досега от активни продажби, изпълнителният директор за пазарите на BOE Андрю Хаузър на 3 ноември даде ясно да се разбере, че целта е намаляване на баланса до половината от сегашното му ниво.

Предлагането на държавни облигации на Обединеното кралство се очаква да бъде около £260 милиарда през следващата година, скок от 20% спрямо тази година. Натрупването на BOE чрез добавяне на допълнителни 40% към нетното бреме ще разшири толерантността на инвеститорите, които все още са разклатени от мини-бюджетната криза преди година. Растежът на Обединеното кралство, подобно на еврозоната, се забави през по-голямата част от последните две години и е на ръба да стане отрицателен.

Има нарастващо схващане, че централните банки са в зенита на цикъла на повишаване на лихвените проценти, но намаляването на портфейлите от QE облигации ще продължи да затяга паричните условия. Ако глобалният растеж се понижи през следващата година, може да не мине много време преди намаляването на лихвите или паузата в намаляването на баланса - или вероятно и двете - да влязат в дневния ред на пазара.

Маркъс Ашуърт е колумнист на Bloomberg Opinion, отразяващ европейските пазари. Преди това той е бил главен пазарен стратег за Haitong Securities в Лондон.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Защо българите питат в Google какво е "психопат"?

Защо българите питат в Google какво е "психопат"?  Арестуваха 80-годишен, уцелил жена си с кухненска дъска

Арестуваха 80-годишен, уцелил жена си с кухненска дъска  БСП е готова на диалог за кабинет, но отговорността е на първите

БСП е готова на диалог за кабинет, но отговорността е на първите  Има ли връзка с шпионите на Острова? Нинова заплаши със съд ген. Атанасов

Има ли връзка с шпионите на Острова? Нинова заплаши със съд ген. Атанасов

Корнелия Нинова се закани да съди ген. Атанасов заради шпионския скандал

Корнелия Нинова се закани да съди ген. Атанасов заради шпионския скандал  В "Директно" днес от 17:50: Оправдани ли са сметките на Министерството на финансите?

В "Директно" днес от 17:50: Оправдани ли са сметките на Министерството на финансите?  Шофьори пият и не смеят да откажат тестове на КАТ

Шофьори пият и не смеят да откажат тестове на КАТ  В "БСП-Обединена левица" са отворени за разговори за кабинет, който не е сглобка

В "БСП-Обединена левица" са отворени за разговори за кабинет, който не е сглобка

Новите електромобили на Porsche и Audi изостават от графика

Новите електромобили на Porsche и Audi изостават от графика  Suzuki пусна конкурент на Duster

Suzuki пусна конкурент на Duster  Откриха колекция от ретро коли в изоставен склад

Откриха колекция от ретро коли в изоставен склад  5 прощални версии на интересни модели

5 прощални версии на интересни модели

Имало ли е стриптийз в БФС? Ето истината от хореографа на балета

Имало ли е стриптийз в БФС? Ето истината от хореографа на балета  Ето кой приема Мондиал 2034

Ето кой приема Мондиал 2034  Енцо Мареска каза как възроди Челси

Енцо Мареска каза как възроди Челси  Рубен Аморим няма много време

Рубен Аморим няма много време  продава, Тристаен апартамент, 95 m2 Варна, Погребите, 189900 EUR

продава, Тристаен апартамент, 95 m2 Варна, Погребите, 189900 EUR  продава, Къща, 255 m2 Пловдив област, с.Избеглии, 103600 EUR

продава, Къща, 255 m2 Пловдив област, с.Избеглии, 103600 EUR  продава, Къща, 504 m2 Габрово област, с.Ганчовец, 27000 EUR

продава, Къща, 504 m2 Габрово област, с.Ганчовец, 27000 EUR  продава, Къща, 90 m2 Велико Търново област, гр.Лясковец, 27109.97 EUR

продава, Къща, 90 m2 Велико Търново област, гр.Лясковец, 27109.97 EUR