Печелившата серия на S&P 500 беше мираж, така или иначе

Лош търг на държавни облигации сложи край на епично, но измамно покачване на акциите

11 November 2023 | 08:54

Обновен:

11 November 2023 | 09:58

Автор:

Джонатан Левин

Редактор:

Даниел Николов

Пазарът на облигации дава и пазарът на облигации взима. Индексът S&P 500 затвори на червено в четвъртък, проваляйки широко рекламирания си шанс за деветдневна печеливша серия, което би било най-доброто му представяне от 2004 г. насам. Разбира се, това винаги щеше да бъде безсмислена суперлативна новина за иначе анемичен фондов пазар, подхранван от тенденциите при облигациите, а не от очакванията за печалби. Уместно тогава, в крайна сметка всичко беше развалено от лош търг на 30-годишни облигации.

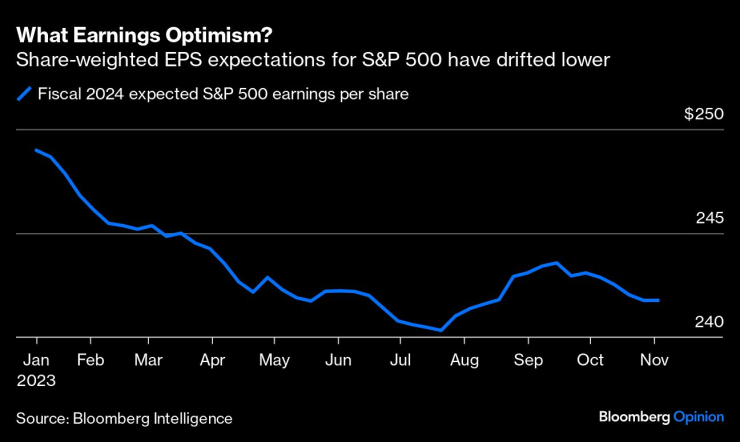

Първо, помислете за силите зад вече спряната серия на ръстове. Достатъчно е да се каже, че от осемте дни нагоре, четири или пет бяха основно водени от резки печалби в ценните книжа на Министерството на финансите. Перспективите на Уолстрийт за печалбите на индекса за 2024 г. се понижиха леко през последните седмици и повече или по-малко останаха непроменени от април, като пазарите с фиксирана доходност преобладават. Когато доходността спадне, дисконтовите проценти, които използваме за оценка на акциите, също намаляват, тласкайки цените на акциите рефлексивно нагоре.

От своя страна, облигациите бяха - поне за кратко - в мини-рали, след като инвеститорите бяха увлечени от прогнозирането на фискална гибел, устойчива инфлация и може би постоянно по-високи неутрални лихви. Наскоро бях скромен оптимист за облигациите, но никога не е имало много фундаментални новини зад ралито. В края на краищата може би бих цитирал по-малко лош от предвиденото тримесечен план за възстановяване, обявен от Министерството на финансите този месец, и Фед, който звучеше толкова меко. Но най-вече това беше само временна промяна в настроенията и сесията в четвъртък показа, че това е темпераментен фактор, който лесно може да се промени. Всичко, което беше необходимо, беше слаб 30-годишен аукцион на стойност 24 милиарда долара, който привлече изненадващо висока доходност, раздухвайки наратива, че няма достатъчно търсене за целия дълг, който Министерството на финансите продава, за да финансира големите дефицити на правителството.

Обхватът също не бе толкова звезден. От понеделник до сряда тази седмица повече акции на S&P 500 се понижиха, отколкото се повишиха, а общата възвръщаемост се понесе основно от Microsoft Corp., която се възползва от отчетеното възстановяване на растежа на облака, и Apple Inc., чиито акции се противопоставиха на слабите приходи от Китай, за да продължат нагоре.

В много дисциплини се смята, че печелившите серии са самоподдържащи се явления. Слушайте пресконференции с професионални баскетболисти или футболисти и те многократно ще споменават усилията си да докарат топката до играча с „горещата ръка“.

Но дори и в спорта значението на сериите е предмет на дебат. Във вече известната статия от 1985 г. „Горещата ръка в баскетбола: За погрешното възприемане на случайни последователности“, изследователите Томас Гилович, Робърт Валоне и Амос Тверски установиха, че широко разпространеното вярване сред играчите и феновете във феномена на горещата ръка в крайна сметка е погрешно; то е заблуда.

От 2015 г. поредица от интересни изследвания – включително работата на Джошуа Милър и Адам Санжурджо върху хвърлянето на монети и, по-достъпно, книгата на спортния журналист Бен Коен „Горещата ръка: Мистерията и науката за серии“ – поднови дебата и предложи, че, да, може да има нещо зад поредиците в спорта. Допълнително усложняване на нещата беше анализът на Робърт М. Лантис и Ерик Т. Несон за горещата ръка в състезанието за 3 точки на НБА от 1986-2019 г., където те откриха следното:

"Дори правенето на три последователни изстрела няма ефект върху направата на следващия изстрел, ако играч мести местоположението си. Нашите резултати предполагат, че всяка гореща ръка в баскетбола присъства само в изключително подобни ситуации на стрелба и вероятно не в хода на играта."

С други думи, има някои доказателства за горещата ръка, но те са по-нюансирани, отколкото обикновено си мислим. Ако в баскетбола е толкова мъгливо, представете си колко безполезно трябва да е да се съсредоточавате върху сериите на фондовия пазар. Играчите изглежда могат да се възползват от адреналиновия приток, който идва от няколко успешни удара и тълпите, които ги аплодират; S&P 500 е просто неодушевена колекция от търгувани акции, често от студени, безсърдечни компютри.

Когато прахът се улегна, S&P 500 падна с 0,8% в четвъртък, слагайки край на поредицата от 8 дни – просто най-доброто от 2021 г. Но удължаването на серията никога нямаше да бъде голямото постижение, което някои си представяха, докато облигациите движеха пазара. Тогава не е изненадващо, че нестабилният пазар на облигации беше виновен и за края на серията.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Черно море с благородна кауза за мача с Арда

Черно море с благородна кауза за мача с Арда  Затварят основни улици заради мача Спартак - Левски днес във Варна

Затварят основни улици заради мача Спартак - Левски днес във Варна  Хороскоп за 8 декември 2025

Хороскоп за 8 декември 2025  Скъпотия! Храните у нас продължават да поскъпват стремглаво преди еврото

Скъпотия! Храните у нас продължават да поскъпват стремглаво преди еврото

Облачно, но без валежи в планините: подходящи условия за зимен туризъм

Облачно, но без валежи в планините: подходящи условия за зимен туризъм  Александър Джартов: Бедствено положение е обявено за Ардино

Александър Джартов: Бедствено положение е обявено за Ардино  Китайски изтребители насочиха радар за управление на огъня към японски самолети

Китайски изтребители насочиха радар за управление на огъня към японски самолети  Как "човекът на Тръмп" в НАСА ще изправари Китай в космоса?

Как "човекът на Тръмп" в НАСА ще изправари Китай в космоса?

Лука Дончич стана баща за втори път, отново на момиче

Лука Дончич стана баща за втори път, отново на момиче  И Радо Янков отпадна на осминафиналите в Милин

И Радо Янков отпадна на осминафиналите в Милин  Тръмп и Селби в класика на финала в Йорк

Тръмп и Селби в класика на финала в Йорк  Наполи - Ювентус

Наполи - Ювентус

Kia показа дизайна на бъдещето си

Kia показа дизайна на бъдещето си  Toyota се завръща във Ф1

Toyota се завръща във Ф1  BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR