Когато пандемичната инфлация се разрази миналата година, се смяташе, че е по-вероятно тя да се задържи в САЩ - където стимулите са много по-големи, а потребителското търсене - по-силно, отколкото в Европа. Но енергийната криза промени тази картина.

Увеличението на цените в еврозоната вече два поредни месеца изпреварва това в САЩ. Разликата се увеличи през септември, когато инфлацията в Европа достигна 10%, а в Германия се ускори до 10,9%. Данните за САЩ ще бъдат публикувани едва след 10 дни.

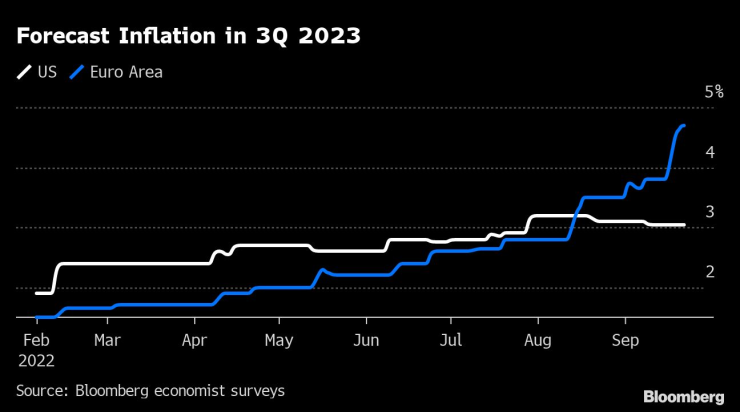

Още по-забележително е, че икономистите, които гледат за една година напред, смятат, че инфлацията в Европа ще се задържи близо до 5%, докато в САЩ се очаква тя да спадне до около 3%.

"В краткосрочен план инфлацията в еврозоната всъщност изглежда по-зле от тази в САЩ", казва Робин Брукс, главен икономист в Института за международни финанси.

Причината е кризата с природния газ в Европа, резултат от недостига на руски внос, който се задълбочи след нахлуването в Украйна. Това доведе до рязко покачване на цените на електроенергията, което допринесе за увеличаване на разходите в почти всички сфери на икономиката - в резултат на което инфлацията в Европа вече е по-широка и се повишава.

Освен всички тези цифри Европа в крайна сметка има различен вид инфлация от САЩ - инфлация, която е почти изцяло внесена чрез бързо растящите цени на суровините, а не е предизвикана поне отчасти от силните потребителски разходи и свитите пазари на труда в страната. Това различие има сериозни последици за политиците и инвеститорите, както и за домакинствата и предприятията.

Просто не е там

Това означава, че европейските централни банкери, които прилагат същото лекарство срещу инфлацията като американските си колеги, като повишават бързо лихвените проценти, имат по-малко възможности да се справят с основния проблем и рискуват да навредят на икономиката си при този опит.

Фискалната политика също се разминава, тъй като европейските правителства са принудени да добавят стимули, за да смекчат удара от нарастващите сметки за енергия. А стандартът на живот на обикновените европейци ще изостане още повече от този на американските им събратя.

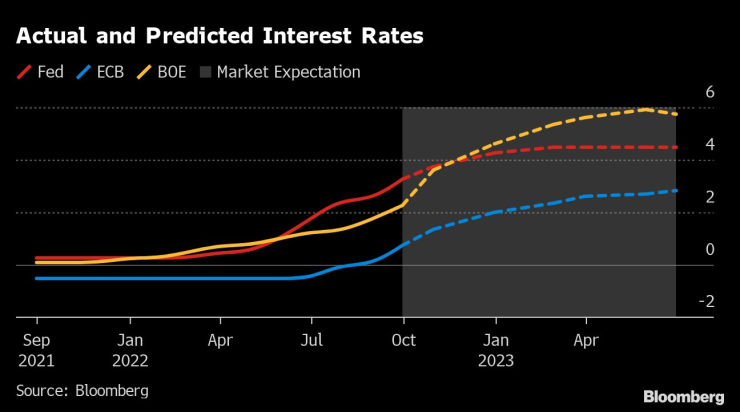

На пръв поглед Федералният резерв и Европейската централна банка - макар и да са тръгнали от различни места по различно време - сега са на сходна писта.

И двете институции повишиха лихвените проценти със 75 базисни пункта на последното си заседание. Според пазарите е вероятно и двете да направят същото и следващия път. И двете говорят за важността на поддържането на очакванията за бъдещи увеличения на цените под контрол.

"Общото между двете централни банки е, че те са силно фокусирани върху спот инфлацията, върху повишените стойности в момента", казва Брукс. "Те не са достатъчно фокусирани върху основната динамика, върху водещите и изоставащите фактори на политиката".

Той очаква еврозоната скоро да изпадне в рецесия, докато САЩ ще избегнат спада - и казва, че тази перспектива трябва да подтикне към преоценка на подхода на ЕЦБ за борба с инфлацията.

"При положение, че БВП ще спадне, кои са хората, които ще повишат заплатите с исканията си?", заявява Брукс. "Кои предприятия ще повишат маржовете си? Условията за спирала на цените на труда просто не са налице."

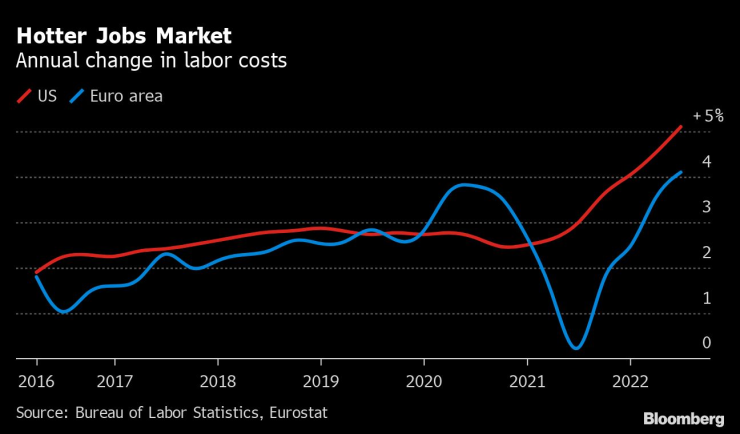

Всъщност европейските заплати се повишават по-бавно от американските, въпреки че цените сега растат по-бързо. Това е още един признак, че инфлацията намалява жизнения стандарт в Европа в по-голяма степен, отколкото в САЩ, където много работници получиха увеличение на заплатите в условията на свити трудови пазари.

По-дълго време до падането

Засега европейските централни банкери изглеждат също толкова ангажирани с по-строгата парична политика, колкото и колегите им от Фед - а някои анализатори смятат, че може да се наложи да я поддържат дори още по-дълго.

"Основната инфлация в Европа вероятно ще спада по-дълго, отколкото в САЩ, отчасти защото Европа ще продължи да изпитва по-голям шок от енергийните доставки", писаха миналия месец анализаторите на Capital Economics. "Докато очакваме Фед да намали лихвите през втората половина на 2023 г., се съмняваме, че британската централна банка и ЕЦБ ще могат да го направят преди 2024 г."

Ястребовият завой в Европа не попречи на срива на основните валути на континента, което увеличава цената на вносната инфлация.

От средата на август насам пазарните очаквания за разликата в лихвените проценти между Фед и ЕЦБ намаляха, тъй като последната сигнализира за предстоящи по-бързи повишения. Това обаче не спря спада на еврото: през периода то поевтиня с още 5% спрямо долара.

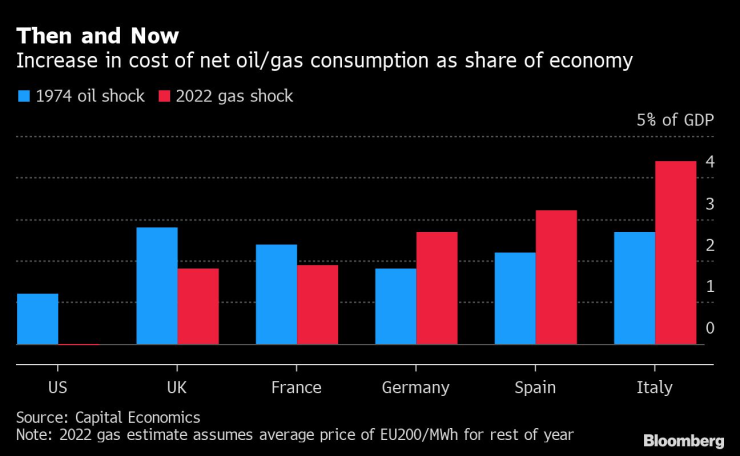

По същество инвеститорите залагат, че днешният инфлационен енергиен шок ще се различава от този, който засегна повсеместно западните икономики през 70-те години на ХХ в. - защото сега, за разлика от тогава, САЩ са енергиен гигант, който сам произвежда горивата си, докато Европа все още трябва да ги купува отвън.

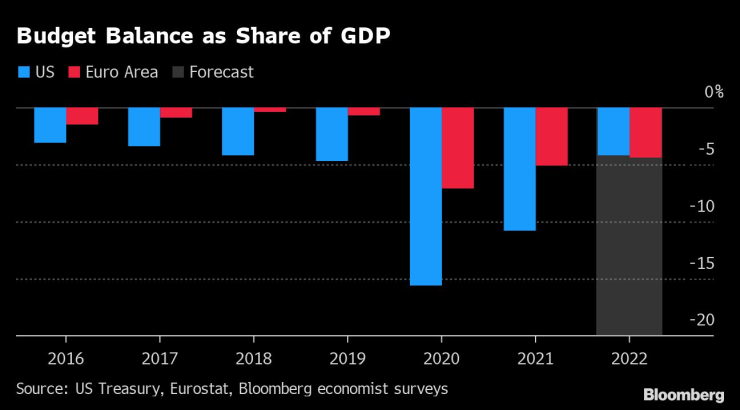

Това разделение се проявява и във фискалната политика. САЩ оттеглят стимулите, но Европа трябва да ги увеличи със субсидии за енергия, за да смекчи удара и да се увери, че домакинствата няма да измръзнат - и че предприятията няма да затворят - през предстоящата зима.

Решителен подход

Разходите за това вероятно ще възлязат на поне 5 % от БВП годишно, смята Дарио Пъркинс, икономист в TS Lombard в Лондон.

Един вероятен резултат: прогнозите са, че общият бюджетен дефицит на еврозоната ще бъде по-голям от този на Америка през настоящата година - за първи път отпреди Голямата рецесия.

Миналата седмица Германия обяви, че ще вземе допълнителен заем от 200 млрд. евро, за да покрие разходите за ограничаване на цените на природния газ. Обединеното кралство, където новият министър-председател Лиз Тръс стресна пазарите, като предложи намаляване на данъците и на енергийните субсидии, изглежда ще има още по-големи дефицити.

Всички тези допълнителни фискални разходи ще помогнат да се предотврати дълбокият спад, който би принудил европейските централни банкери да направят обратен завой и да се откажат от плановете си да поддържат високи разходи по заемите, твърди Пъркинс. Резултатът от това ще бъде комбинация от политики, която е пълна противоположност на десетилетието преди пандемията, когато строгите икономии бяха съчетани с нулеви лихвени проценти.

"Сега сме в коренно различен свят", в който фискалните и паричните власти са настроени на своеобразна "борба с дърпане на въже", казва той. "Колкото повече правителствата облекчават, толкова повече централните банки ще се притесняват от инфлацията, така че ще затягат мерки още повече."

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Времето днес: Предимно слънчево, градусите до 12°

Времето днес: Предимно слънчево, градусите до 12°  Николай Станчев: Животозастраховането е в застой

Николай Станчев: Животозастраховането е в застой  Житейските стресови събития са сред най-честите фактори, отключващи депресията

Житейските стресови събития са сред най-честите фактори, отключващи депресията  Учени създадоха почти невидима изолация за прозорци

Учени създадоха почти невидима изолация за прозорци

Септември - Лудогорец

Септември - Лудогорец  Ман Юнайтед - Борнемут

Ман Юнайтед - Борнемут  Анна Седокова

Анна Седокова  Лошо за Арсенал, Ман Сити отново ще мачка

Лошо за Арсенал, Ман Сити отново ще мачка

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR