Ако искате избройте всички икономически причини за отскок, но все пак трябва да се каже, че съществува и много висок праг на търпимост. Това може би е най-простото обяснение за неотдавнашния път на американските акции, които току-що натрупаха най-дългата серия от седмични печалби от почти една година, въпреки доказателствата, че рецесията е наблизо, тъй като Федералният резерв се бори с инфлацията. Икономиката се охлажда, войната се разгаря, длъжностните лица се заричат за по-нататъшни повишения - и инвеститорите някак си гледат на това отстрани, като в сряда тласнаха технологичните акции, проследявани от Nasdaq 100, към бичи пазар, пише Bloomberg.

Макар че щетите, нанесени през първата половина на годината, очевидно помогнаха, ограничавайки прекомерните оценки, няколко по-малко видими фактора може да играят роля за запазване на спокойствието. В публикация на изследователи от JPMorgan Chase & Co. от тази седмица се посочват предимствата на търсенето и предлагането, създадени от обратното изкупуване на акции и недостига на нови предлагания на акции, докато други цитират трудното за преодоляване присъствие на инвеститорите от типа "купи и задръж" в разширяващата се част от пазара, притежавана от пасивни фондове.

"Комбинацията от обратно изкупуване на акции и стабилността на пасивния капитал действа като антигравитационна сила", каза в интервю Лорънс Креатура, мениджър на фонд в PRSPCTV Capital LLC. "Те купуват и всичко се случва на автопилот. Това определено е източник на стабилност."

Досега са възстановени около 6 трилиона долара в стойността на акциите. Може ли всичко това да се обърне? Да. Големите гласове на Уолстрийт прекараха последния месец в убеждаване на клиентите си, че печалбата от средата на юни е просто поредният мираж на мечия пазар - че този път няма да е по-различно за всеки, който държи акции в условията на спад. При цялата увереност в тези предупреждения сравнително малко се споменава за огромната способност на инвеститорите да живеят с болката през последните няколко години. Това включва период, в който S&P 500 нарасна с почти 70%, докато глобалната пандемия и рецесията лишиха от работа 10 милиона американци.

Днес предупрежденията за рецесия са десетки, инфлацията остава много висока, молбите за помощи при безработица се увеличават, а показателите за производството се смекчават. Отвъд океана войната на Русия с Украйна прекъсва веригите за доставки и повишава цените на суровините, а забавянето на растежа в Китай поражда безпокойство за бъдещето на световния растеж.

И все пак пазарът остава устойчив. Индексът S&P 500 добави 3,3% за четвъртия си пореден седмичен ръст. Nasdaq 100 увеличи печалбата си от юнското дъно над 20% - праг, който някои смятат за знак, че мечият пазар е приключил.

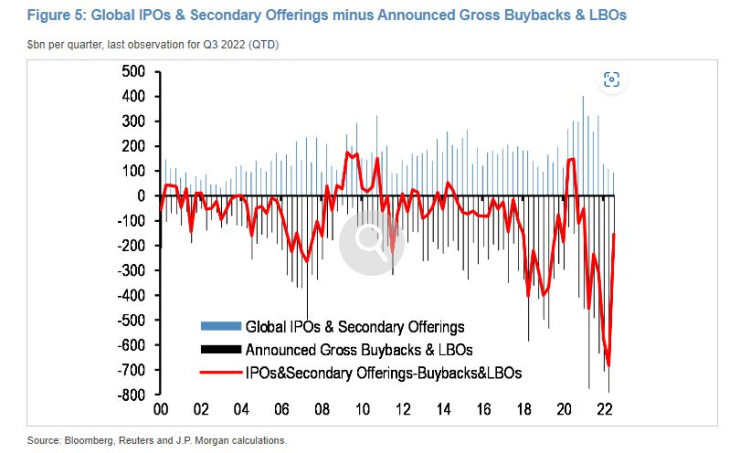

Една от действащите сили са самите корпорации. Въпреки че намалиха предлагането на акции, фирмите и техните управители увеличиха покупките на собствени акции чрез обратно изкупуване и изкупуване с ливъридж по време на разпродажбите през първото полугодие. В резултат на това акциите бяха изтеглени от публичните пазари с рекордни темпове, достигащи 600 млрд. долара на тримесечие, според данни на JPMorgan.

Нищо не гарантира, че това търсене ще остане стабилно. Стратезите на JPMorgan, сред които Николаос Панигирцоглу, предупредиха, че бизнес поведението може да се промени, ако през второто полугодие се прояви динамиката на рецесията. Засега обаче корпоративната подкрепа е допринесла за това загубите на акции да не се увеличават като снежна топка.

"Такова силно нетно изтегляне на акции предполага, че предприятията са смекчили тазгодишната корекция на капиталовия пазар, като са компенсирали част от продажбите на инвеститорите в акции", пишат стратезите в бележка от тази седмица.

Дискусиите за това как пасивните пари влияят върху волатилността са спорни - колкото хора казват, че те влошават колебанията на акциите, толкова и вярват, че ги намаляват. Но си струва поне да се помисли дали все по-огромните суми, държани в активи, продавани като инвестиционни инструменти "купи и задръж", са повлияли на контура на пазара. Такива сметки възлизат на 6,7 трлн. долара, което е повече от една шеста от пазара в САЩ, като делът им сред всички фондове за акции, насочени към вътрешния пазар, е нараснал с 4 процентни пункта от края на 2020 г. насам, сочат данни на Bloomberg Intelligence.

Централно място в принципа " купи и задръж" заема възгледът, че макар да е трудно да се определи времето за възстановяване, то в крайна сметка ще настъпи. Данните, събрани от Bloomberg, показват, че при държане на американски акции в продължение на 10 години историческият шанс за загуба на пари в този период е бил малък - по-малко от 7%, въз основа на почти стогодишни данни за S&P 500. Само в два отделни периода възвръщаемостта е отрицателна: десетилетието около финансовата криза от 2008-2009 г. и след Голямата депресия.

"Оптимизмът е победил" в дългосрочен план, казва Виктория Грийн, партньор-основател и главен инвестиционен директор в G Squared Private Wealth. "И тъй като тази теория никога не е била опровергавана, вие сте приучени да приемате болката и да вярвате, че всичко ще се оправи, че болката е временна и че пазарът ще ни изведе от нея."

Докато мениджърите на парични средства - от хедж фондове до взаимни фондове - намалиха дяловете си в акции по време на разпродажбата през 2022 г., инвеститорите в борсово търгувани фондове не се поколебаха. През тази седмица покупките се засилиха - ETF-ите привличаха по 3,4 млрд. долара свежи пари на ден, което е два пъти повече от средното за годината.

За осем месеца инвеститорите в ETF са вложили 245 млрд. долара в акции, което почти съвпада с общия приток през цялата 2020 г., когато S&P 500 се повиши с 16%.

"Не е имало масов отлив", казва Мат Бартолини, ръководител на отдела за изследвания на SPDR Americas в State Street Global Advisors. "Ако извънземен кацне на планетата и ви каже: "Мечите пазари са лоши", извънземният ще предположи: "Добре, всички сигурно са се втурнали към изхода". Това не се е случило."

Друг очевиден фактор за възхода е психологическата обусловеност, по-конкретно към по-голяма готовност сред инвеститорите да изчакат лошите периоди. Макар и да може да се отхвърли като безсмислено купуване на акции, търпението се отплати по време на бичия пазар, когато акциите, търгувани на исторически високи оценки, почти винаги се оказваха изгодни сделки, базирани на печалби, които се материализират години по-късно.

Инвеститорите на дребно, които бяха сред първите търсачи на изгодни сделки след пандемичния срив, се нахвърлят отново, дори и след като всичките им печалби, реализирани в периода след Covid, бяха изтрити. От току-що излезли акции като AMTD Digital Inc. до отдавнашни фаворити като AMC Entertainment Holdings, Inc. и различни бичи опции, те се гмурнаха в рисковата периферия на пазара този месец, в поредната озадачаваща демонстрация на бушуващ животински дух.

"Това е ентусиазъм", каза в интервю Джон Столцфус, главен инвестиционен стратег в Oppenheimer. "Това показва настроения, което означава, че има повече увереност."

Общо взето, покупките на акции от дребните търговци скочиха с 62% през седмицата до вторник, сочат данните за индустрията, събрани от JPMorgan.

"Ако сте преминали през кризата на Covid, тя беше толкова рязка и бърза, че ако сте продали тогава, сте си взели поука", каза Кийт Лърнър, втори главен инвестиционен директор в Truist Advisory Services. " Инвеститорите сякаш си казват: "Минах през това, извърших нещо погрешно в погрешния момент, а пазарите винаги са се връщали".

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Край Варна: Закопчаха млад шофьор на два вида дрога

Край Варна: Закопчаха млад шофьор на два вида дрога  Кола блъсна пешеходка край плаж до Варна

Кола блъсна пешеходка край плаж до Варна  Спипаха крадец от Долни чифлик, отмъкнал две тениски от магазин във Варна

Спипаха крадец от Долни чифлик, отмъкнал две тениски от магазин във Варна  Ремонтът на пътя "Аспарухово" - "Галата" съвсем зацикли. Няма пари, оправдават се от Общината

Ремонтът на пътя "Аспарухово" - "Галата" съвсем зацикли. Няма пари, оправдават се от Общината

Митов: Пожарите у нас намаляват, най-сложна остава обстановката в Струмяни

Митов: Пожарите у нас намаляват, най-сложна остава обстановката в Струмяни  Замърсяването на въздуха в Сандански може да продължи заради пожара

Замърсяването на въздуха в Сандански може да продължи заради пожара  Асен Василев заведе дело срещу Пламенка Димитрова

Асен Василев заведе дело срещу Пламенка Димитрова  Най-малко 20 загинали при руски атаки в две области на Украйна

Най-малко 20 загинали при руски атаки в две области на Украйна

Немислим трансфер! Ето къде може да заиграе звезда на Реал Мадрид

Немислим трансфер! Ето къде може да заиграе звезда на Реал Мадрид  Проблемите между ПСЖ и Донарума продължават

Проблемите между ПСЖ и Донарума продължават  Левски с новина за Хулио Веласкес

Левски с новина за Хулио Веласкес  В Португалия: Левски прави революция, Брага да внимава!

В Португалия: Левски прави революция, Брага да внимава!

Разлики между Common Rail и по-старите дизелови двигатели

Разлики между Common Rail и по-старите дизелови двигатели  Заслужава ли си Toyota C-HR на старо?

Заслужава ли си Toyota C-HR на старо?  Пет концепции на Maserati, които така и не стигнаха до производство

Пет концепции на Maserati, които така и не стигнаха до производство  Защо Dacia е румънска, а не българска?

Защо Dacia е румънска, а не българска?

продава, Тристаен апартамент, 109 m2 Пловдив, Христо Смирненски, 139000 EUR

продава, Тристаен апартамент, 109 m2 Пловдив, Христо Смирненски, 139000 EUR  дава под наем, Тристаен апартамент, 74 m2 София, Център, Идеален Център, 1000 EUR

дава под наем, Тристаен апартамент, 74 m2 София, Център, Идеален Център, 1000 EUR  продава, Тристаен апартамент, 97 m2 София, Малинова Долина, 175000 EUR

продава, Тристаен апартамент, 97 m2 София, Малинова Долина, 175000 EUR  продава, Къща, 300 m2 София, Иваняне (с.), 425000 EUR

продава, Къща, 300 m2 София, Иваняне (с.), 425000 EUR  продава, Двустаен апартамент, 80 m2 София, Кръстова Вада, 210000 EUR

продава, Двустаен апартамент, 80 m2 София, Кръстова Вада, 210000 EUR