Задаващата се рецесия и фондовата борса: Късно ли е за игра в защита?

Ускоряващата се инфлация и мерките на Фед карат някои инвеститори да се насочат към традиционно дефанзивните сектори

23 April 2022 | 18:00

Обновен:

23 April 2022 | 20:47

Автор:

Николета Рилска

Снимка: Michael Nagle/Bloomberg

Опасенията от рецесия нарастват на фона на опитите на Федералния резерв за борба с инфлацията. Мнозина инвеститори на фондовата борса вече играят в защита и вероятно се колебаят дали стратегиите им имат още пространство за разгръщане, пише MarketWatch.

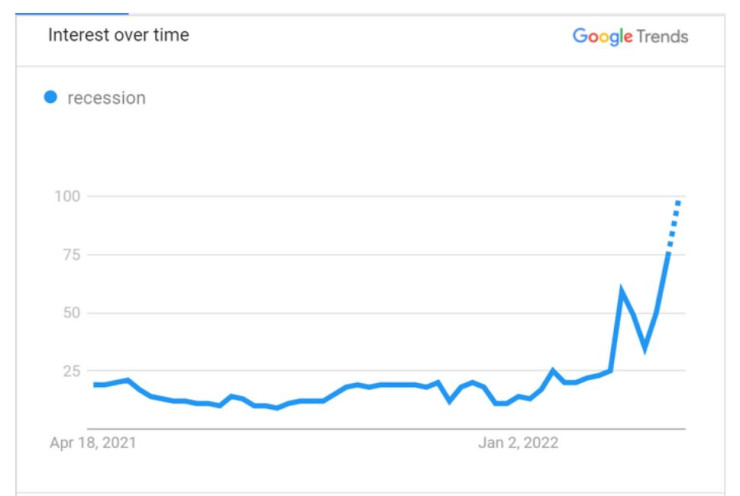

Колко обаче големи са опасенията за рецесия? Търсенията на термина в Google устойчиво нарастват, става ясно от данни на търсачката.

Търсенията в САЩ през последните 12 месеца. Графика: Google

Фед догонва

Фед се бори със затягането на паричната политика с опасен темп - включително чрез възможността за многократно, извънредно повишаване на лихвите с половин процент.

Централните банкери, разбира се, твърдят, че са уверени, че могат да затегнат политиката си и да забавят инфлацията без това да доведе до сътресения в икономиката. Все още обаче има скептици, включително бившият финансов министър Лари Съмърс, чийто ранни предупреждения за ускоряване на инфлацията се оказаха пророчески.

Погледи към кривата

След това идва ред на кривата на доходността.

Доходността по 2-годишните облигации за кратко се повиши над тази по 10-годишните по-рано този месец. По-продължително обръщане на кривата се разглежда като надежден индикатор за рецесия, въпреки че други показатели са се доказали като по-надеждни.

Кривата на доходността, дори при обръщане, не е много показателен времеви сигнал за акциите, посочват анализатори, като отбелязват, че периодът между началото на рецесия и пика на пазара може да продължи година или повече. Въпреки това случващото се с кривата привлича вниманието.

Защитна позиция

Въпреки че само времето ще покаже задава ли се рецесия, секторите на фондовата борса, които се представят по-силно, когато икономическата несигурност се повишава, вече изпреварват по-широкия пазар.

“В периоди на макроикономическа несигурност някои компании/индустрии се представят по-силно, защото дейността им е по-малко рискова спрямо тази на средностатистическо дружество от S&P 500”, посочва Николас Колас, съосновател на DataTrek Research. Американските дружества с големи капитализации от сектора на комуналните услуги, потребителските стоки и здравеопазването - често описвани като основни дефанзивни сектори, се представят по-силно от индекса S&P 500 през тази година и през последните 12 месеца.

Колас навлиза по-дълбоко, за да изследва дали по-доброто представяне на тези сектори е обичайно за тази част от пазарния цикъл. Той разглежда годишната възвръщаемост за всеки сектор за 21 години - мярка за това как се представя всяка група спрямо S&P 500 за предходните 253 сесии.

Резултатите показват, че компаниите от сектора на комуналните услуги имат средно годишно представяне спрямо S&P 500 от минус 2,8% от 2002 г. до момента.

Дружествата от сектора на потребителските стоки се представят средно годишно с 2,2% по-слабо от S&P 500 през последните 21 години.

Компаниите от здравния сектор се представят средно с 0,7% по-силно за годината от S&P 500 в дългосрочен план.

Пространство за разгръщане?

“Освен ако не сте много бичи настроени спрямо американската или глобалната икономика и корпоративните резултати, ние ви предлагаме да помислите за свръхтежестта на тези дефанзивни групи”, пише Колас. “Да, всички те работят, но това не е продължително, ако американската или глобална макроикономическа картина остане волатилна”, добавя експертът.

Материалът не е препоръка за взимане на инвестиционно решение.

Футуризъм – коментарно предаване с Антон Груев /п./

Футуризъм – коментарно предаване с Антон Груев /п./

Стрелба в университет в САЩ! Има двама загинали и осем тежко ранени

Стрелба в университет в САЩ! Има двама загинали и осем тежко ранени  Хороскоп за 15 декември 2025

Хороскоп за 15 декември 2025  Мъж загина при пожар

Мъж загина при пожар  Мирослав Терзиев е № 1 на ПСК „Черно море” за 2025 г.

Мирослав Терзиев е № 1 на ПСК „Черно море” за 2025 г.

Учени разкриха реалните ползи и рискове на медицинския канабис

Учени разкриха реалните ползи и рискове на медицинския канабис  Одеса е подложена на масирана атака

Одеса е подложена на масирана атака  След смъртта на американци в Сирия: Тръмп обеща "много сериозен ответен удар"

След смъртта на американци в Сирия: Тръмп обеща "много сериозен ответен удар"  В Черно море: Украйна обвини Русия в удар с дрон срещу турски товарен кораб

В Черно море: Украйна обвини Русия в удар с дрон срещу турски товарен кораб

Бензема за завръщане в Лион: Не казвам не

Бензема за завръщане в Лион: Не казвам не  Милик тренира с Юве след 550 дни

Милик тренира с Юве след 550 дни  Слот: Нямам какво да разрешавам със Салах

Слот: Нямам какво да разрешавам със Салах  Босът на ЦСКА 1948 направи обзор на годината, пак скочи на корумпетата

Босът на ЦСКА 1948 направи обзор на годината, пак скочи на корумпетата

Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон  Volkswagen попадна в капан

Volkswagen попадна в капан

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR