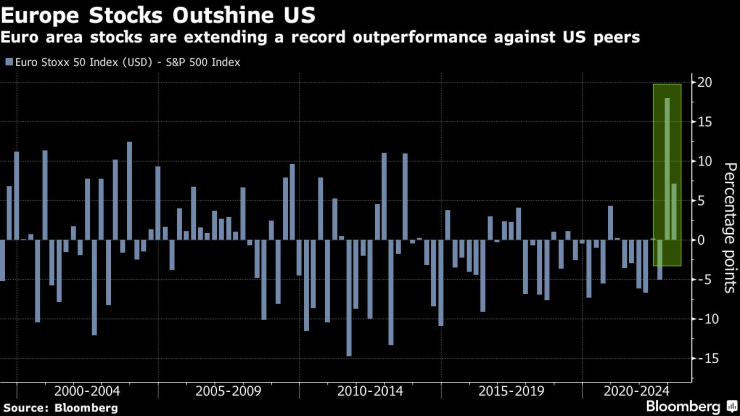

След като години наред бяха втора цигулка след САЩ, европейските активи сега излизат напред и оставят "Уолстрийт" в прахта.

Пазарите на акции в еврозоната се повишиха с 38% от края на септември в щатски долари и се радват на най-доброто си начало на новата година досега. Междувременно кредитът с инвестиционен клас в региона изпреварва своите връстници в САЩ с 6 процентни пункта за същия период, а еврото скочи с 10% спрямо долара.

Основните движещи сили зад съживяването на Европа бяха меката зима, която успокои притесненията на инвеститорите относно енергийната криза в региона, и внезапното повторно отваряне на Китай - ключов пазар за много европейски индустрии. И това може да е само началото: европейските акции остават по-евтини от 20-годишната си средна стойност въпреки скорошното рали, а топ стратезите от Citigroup Inc. и Goldman Sachs Group Inc. подобряват мнението си за региона.

„Преминахме през 2022 г. и тази огромна промяна на режима, от свят на свръхниски лихвени проценти към свят, в който има цена на капитала и оценката има значение“, каза Грейс Питърс, ръководител на инвестиционната стратегия на JPMorgan Private Bank. „В рамките на това Европа изглежда атрактивно оценена, с около 30% отстъпка спрямо S&P 500. Така че въпреки скорошното превъзходство, мисля, че това може да продължи.“

Отвъд акциите, корпоративните облигации, които допринесоха за най-натоварената седмица на емитиране досега, привлякоха възходящи прогнози от страна на JPMorgan Chase & Co. и Deutsche Bank AG, след като пострадаха непропорционално миналата година на фона на войната в Украйна. Що се отнася до валутите, "Уолстрийт" залага, че ралито на еврото едва започва.

Дори след като данните от тази седмица показаха, че инфлацията в САЩ се е охладила през декември - пораждайки надежди, че Федералният резерв ще забави темпото си на повишаване на лихвените проценти - европейските акции все още се представиха по-добре през деня.

Все пак историята не вещае нищо добро за Европа. Последният път, когато значително изпревари САЩ, беше от 2005 до 2007 г., според данни, събрани от Bloomberg. Въпреки че оттогава е имало опити, никой не е продължил дълго.

И сега има рискове, от войната в Украйна до заплахата от рязко застудяване, което отново да разпали енергийната криза. И тъй като Европейската централна банка беше по-бавна от другите, за да започне повишаване на лихвените проценти, нейното затягане ще продължи.

Засега новото доверие съвпада с проучвания, показващи устойчивост на бизнес активността.

В Германия икономиката вероятно е стагнирала през последното тримесечие на 2022 г., противопоставяйки се на очакванията за свиване, а производството в Обединеното кралство също изглежда по-силно от очакваното. Икономистите от Goldman Sachs вече не прогнозират рецесия в еврозоната тази година.

На всичкото отгоре са атрактивните оценки. Индексът Stoxx Europe 600 се търгува на около 12,7 пъти прогнозна печалба в сравнение със 17 пъти за S&P 500, според данни, събрани от Bloomberg.

Европейският бенчмарк също е по-евтин от 20-годишната си средна стойност, докато неговият аналог в САЩ се търгува над това ниво. Дори по отношение на корпоративните кредити анализаторите и инвеститорите казват, че европейските оценки са много по-добри от тези в САЩ.

„Просто погледнато от гледна точка на индекса, изглежда, че пазарите извън САЩ предлагат значително по-добра стойност“, каза Шарлот Райланд, съръководител на инвестициите в CCLA Investment Management.

Част от това се свежда до по-ниската експозиция на Европа към технологични акции, свързани с растежа. Групата на собственика на Facebook Meta Platforms Inc., Apple Inc., Alphabet Inc., Netflix Inc., Amazon.com Inc. и Microsoft Corp. съставлява почти една пета от S&P 500. Тя пострада миналата година като нарастващите лихви удариха скъпите сектори, като увеличават отстъпката за настоящата стойност на бъдещите печалби.

Перспективата за сектора остава мрачна, тъй като той се бори да овладее разходите на фона на по-слабото търсене след бума след Covid.

Европа, от друга страна, е по-доминирана от сектори, които биха спечелили от по-високи лихвени проценти, като например финансовите. Стратезите на Goldman Sachs казаха, че очакват такива по-евтини акции на стойността отново да надминат очакванията през 2023 г.

Тази тенденция вече се вижда в цената на акциите на LVMH и други луксозни акции. Секторът остана устойчив на спада на глобалните акции през миналата година и превъзходството му спрямо американските технологии продължава.

Пазарите с експозиция към Китай също се очертават като печеливши. Германският бенчмарк индекс DAX се повиши с 8% още тази година, повече от два пъти повече от S&P 500.

„Очаквам европейските пазари да продължат да се представят по-добре от американските акции тази година“, каза Валтер Щуркенбум, главен инвестиционен стратег за EMEA & APAC в Northern Trust Asset Management. „Европа е залог на стойност, докато САЩ са залог на растеж и стойността има по-добри изгледи засега.“

В кредитния свят стратезите на JPMorgan твърдят, че „балансът на глобалните рискове започва да се измества“ от Европа.

Те очакват премията, вложена в европейските облигации след инвазията на Русия в Украйна, да падне чак до нула. Разликата между висококачествените спредове в Европа и САЩ – която миналата година достигна най-голямото си ниво от дълговата криза в еврозоната преди десетилетие – вече се е свила почти наполовина след пика си през октомври.

В света с висока доходност анализаторите на UBS AG виждат процент на неизпълнение в САЩ от 6,5%, или около три процентни пункта по-висок от този в Европа.

Но и тук има предпазливи гласове. В HSBC Holdings Plc стратезите смекчиха оптимизма си относно кредитирането в еврозоната, като казаха, че увеличенията на ЕЦБ все още се отразяват на икономиката и че индустриите не са показали как могат да се адаптират към ерата на по-високи енергийни разходи.

„Има редица фактори, включително по-силно евро, които подкрепят изпреварването на Европа спрямо САЩ да продължи засега“, каза Ипек Озкардеская, старши анализатор в Swissquote. „Но в същото време нито един регион все още не е излязъл от гората и друга важна разпродажба не би била изненада и на двата пазара.“

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Наемниците в стил „Вагнер“, които подготвят размирици в Румъния

Наемниците в стил „Вагнер“, които подготвят размирици в Румъния  Мария Бакалова - без номинация за „Златен глобус“, но с първа корица на Vogue

Мария Бакалова - без номинация за „Златен глобус“, но с първа корица на Vogue  Кафето се превръща в луксозна стока

Кафето се превръща в луксозна стока  Грешките, които красивите жени правят в любовта

Грешките, които красивите жени правят в любовта

Астрологична прогноза: Очаква ни бурна 2025 г. като от филм

Астрологична прогноза: Очаква ни бурна 2025 г. като от филм  Три титли за една година: Карлос Насар пише златна история за България

Три титли за една година: Карлос Насар пише златна история за България  Късна емисия

Късна емисия  Видеоигрите могат да повишат интелигентността на децата?

Видеоигрите могат да повишат интелигентността на децата?

Най-надеждните мощни японски коли

Най-надеждните мощни японски коли  Коледният хит на Марая Кери е опасен за шофьорите

Коледният хит на Марая Кери е опасен за шофьорите  Новите електромобили на Porsche и Audi изостават от графика

Новите електромобили на Porsche и Audi изостават от графика  Suzuki пусна конкурент на Duster

Suzuki пусна конкурент на Duster

Везенков има нов съотборник в Олимпиакос

Везенков има нов съотборник в Олимпиакос  Всички резултати и класиране в Шампионската лига

Всички резултати и класиране в Шампионската лига  Милан се спаси от резил срещу Цървена звезда в края

Милан се спаси от резил срещу Цървена звезда в края  Мощен Арсенал смаза от бой Монако + ВИДЕО

Мощен Арсенал смаза от бой Монако + ВИДЕО  продава, Двустаен апартамент, 100 m2 София, Център, НДК, 500000 EUR

продава, Двустаен апартамент, 100 m2 София, Център, НДК, 500000 EUR  продава, Парцел, 15000 m2 София, Околовръстен Път, 998000 EUR

продава, Парцел, 15000 m2 София, Околовръстен Път, 998000 EUR  продава, Парцел, 4751 m2 София, Банкя (гр.), 128277 EUR

продава, Парцел, 4751 m2 София, Банкя (гр.), 128277 EUR  продава, Тристаен апартамент, 92 m2 Пловдив, Тракия, 146500 EUR

продава, Тристаен апартамент, 92 m2 Пловдив, Тракия, 146500 EUR