Заради италианската криза ЕЦБ едва ли ще повиши лихвите с повече от 0.25%

Еврозоната е твърде крехка, както от икономическа, така и от политическа гледна точка, за да позволи на ЕЦБ да предприеме по-значителна стъпка

15 July 2022 | 18:00

Обновен:

15 July 2022 | 21:02

Автор:

Зорница Крушарска

Италианските пазари ще бъдат още по-неспокойни през следващата седмица, тъй като политическата криза се задълбочава точно в момент, когато Европейската централна банка се готви да повиши разходите по заемите за първи път от десетилетие насам, пише Bloomberg.

В петък акциите на страната възстановиха част от позициите си, а облигациите се стабилизираха, тъй като Марио Драги засега остава министър-председател, след като президентът Серджо Матарела отхвърли оставката му. Перспективата за напускане на Драги и предсрочни избори затрудни активите на страната в четвъртък и двата пазара се очертава да бъдат най-зле представящите се в региона през тази седмица.

"Дори и да бъде избегнат най-лошият сценарий за предсрочни избори, тази криза показва, че политическата нестабилност остава до голяма степен структурна характеристика на италианския институционален пейзаж", заяви Силвия Мерлер, ръководител на отдела за ESG и политически изследвания в Algebris Investments. Тя "може да доведе до известно преоценяване на риска в страната поради очакването, че правителството на Драги може да бъде поставено под въпрос отново".

Вероятна е още по-голяма волатилност, тъй като през следващите дни Драги ще трябва да постигне трудни компромиси с популистите в своето правителство, за да избегне разпадането на коалицията. Всеки знак, че бившият шеф на ЕЦБ ще се оттегли, ще разтърси пазарите, които разчитат на желанието му да реформира икономиката, да овладее инфлацията и да избегне бюджетен провал в една от най-задлъжнелите страни в региона.

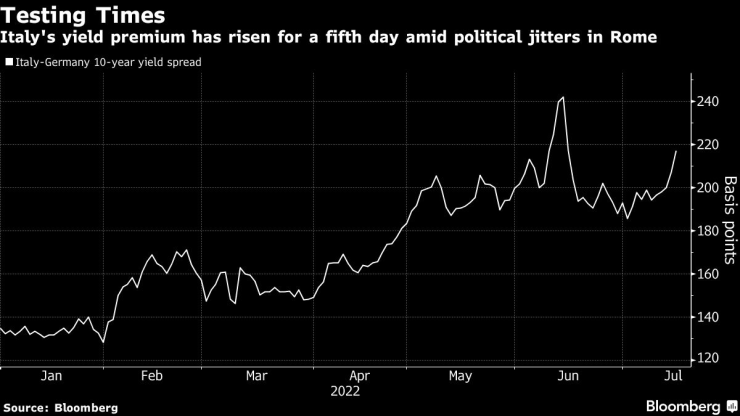

Това е главоболие, което идва точно в момента, когато ЕЦБ планира да повиши лихвените проценти следващия четвъртък, като пазарите очакват над 150 базисни пункта повишение на лихвите през тази година. Това поддържа цената на застраховката срещу неизпълнение на задълженията на банки като UniCredit и Intesa Sanpaolo на високо ниво, докато премията за доходност на италианските облигации спрямо германските - показател за риска - е на едномесечен връх.

Ето какво казват участниците на пазара за перспективите пред италианските активи:

Търсене на защита от инфлацията

"Напрежението и несигурността на политическия фронт водят след себе си рискове за растежа и финансовия сектор", пише Доменико Гилоти, анализатор в Equita. "При този сценарий смятаме, че акциите с по-голяма международна диверсификация и стабилна финансова структура (DiaSorin, Moncler, Campari, Reply), със защита от инфлацията (Inwit, Terna, Enav) са за предпочитане, докато финансовите и цикличните акции са най-изложени на риск от понижение".

Опасна зона за облигациите

"Спредът при 10-годишните облигации сега отново е доста над 200 базисни пункта, т.е. в "опасната зона" от 200-250 базисни пункта, която в миналото е предизвиквала устни намеси от страна на ЕЦБ", заяви Антоан Буве, старши стратег по лихвите в ING Groep NV.

Избори

"Изборите вероятно ще доведат до съставяне на правителство със силен десен компонент, което може да е склонно да заеме по-конфронтационна позиция спрямо Брюксел. Доходността на италианските облигации вероятно би реагирала значително на такъв сценарий и за ЕЦБ би било трудно да приложи какъвто и да е инструмент за свиване на спреда, който да не е обвързан със строги условия", заяви Силвия Мерлер, ръководител на отдел в Algebris Investments.

Дилемата на ЕЦБ

"С оглед на италианската криза сме почти сигурни, че има малък или никакъв шанс ЕЦБ да повиши лихвите с повече от 25 базисни пункта", коментира Ипек Озкардеская, старши анализатор в Swissquote. "Еврозоната е твърде крехка, както от икономическа, така и от политическа гледна точка, за да позволи на ЕЦБ да предприеме по-значителна стъпка."

Нарастващ банков дълг

"Нестабилните пазари на облигации биха могли да повишат разходите за финансиране на италианските банки и потенциално да затруднят дейността по емитиране на облигации", смята анализаторът на Scope Алесандро Борати, който отбелязва, че в началото на годината седемте най-големи италиански банки са притежавали около 115 млрд. евро италиански държавен дълг в допълнение към около 102 млрд. евро заеми, обезпечени от държавата.

.jpg)

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Бръшлянът масово убива дървета във варненските паркове

Бръшлянът масово убива дървета във варненските паркове  Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Знаци, че той не ви харесва

Знаци, че той не ви харесва  Над 900 са жертвите след наводненията в Индонезия

Над 900 са жертвите след наводненията в Индонезия  Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ

Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ  След глобата: X блокира акаунта на Европейската комисия

След глобата: X блокира акаунта на Европейската комисия

Селта закова Реал на “Бернабеу”

Селта закова Реал на “Бернабеу”  И бижуто Кенан не спаси трагичния Юве срещу Наполи

И бижуто Кенан не спаси трагичния Юве срещу Наполи  Къса клечка за "биковете": РБ се натресе на Байерн за Купата

Къса клечка за "биковете": РБ се натресе на Байерн за Купата  Болезнено поражение за Мъри и Гьозтепе в Турция

Болезнено поражение за Мъри и Гьозтепе в Турция

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR

дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR  продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR