Изискването на Лондонската борса за метали (LME) за подробна информация за частните сделки между нейните членове и техните клиенти е своеобразна стартова линия, начертана от Матю Чембърлейн. Той се опитва да поправи репутацията на пазара и да избегне повторение на тазгодишния хаос на пазара на никел.

Въпреки това е вероятно действието да се отрази далеч отвъд света на металите. Предложението на LME представлява първата сериозна стъпка за засилване на надзора на световните стокови пазари, тъй като дивите колебания на цените след нахлуването на Русия в Украйна карат регулаторните органи да бъдат все по-неспокойни. Нараства тревогата за рисковете, скрити в непрозрачните кътчета на търговията с природни ресурси - и огромната екосистема от частно договорени извънборсови сделки с деривати е ярък пример за това.

При кризата с никела в началото на март по-голямата част от масивните къси позиции, които бяха в центъра на свиването, се държаха в извънборсови сделки с банки, така че LME не схвана мащаба и потенциално системния характер на кризата. Цените скочиха с 250% за два дни, което доведе някои дилъри до ръба на фалита, преди LME да преустанови дейността на пазара и по противоречив начин да анулира сделки за милиарди долари.

Въпреки че миналата седмица Bloomberg съобщи, че късите позиции, т.нар. "Big Short", е намалял повече от наполовина, предложението от петък членовете да представят седмични отчети за извънборсовите позиции е последното доказателство, че кризата ще остави незаличим отпечатък върху лондонския пазар на метали. Промените ще разширят значително възможностите за наблюдение на LME, като надхвърлят регулаторните й задължения и я отличават от другите стокови борси.

Случилото се с никела показва, че реформата е необходима сега, казва Чембърлейн, и той е решен да я осъществи.

"Вижте какво се случва без подобни правомощия", казва той. "Това е едно от най-добрите и незабавни неща, които можем да направим, за да имаме по-добро предварително уведомяване за ситуации като тази."

Чембърлейн, бивш банкер, който стана главен изпълнителен директор през 2017 г., обяви плановете си по-рано тази година да напусне заради нова работа в криптоиндустрията, но се съгласи да остане и да ръководи LME при преодоляване на последиците от натиска на никела. Кризата постави борсата в центъра на световното внимание, предизвиквайки разследвания от страна на британските регулаторни органи, както и загриженост и критики от страна на институции, включително Международния валутен фонд и Федералния резерв на САЩ.

Тя предизвика и строги оценки от страна на търговците и инвеститорите, повдигайки въпроси за бъдещето на историческата роля на LME в центъра на световната търговия с индустриални метали. Търговците на метали казват, че очакват дългият период на облекчен надзор на борсата от страна на регулаторните органи вероятно да приключи, въпреки че не е ясно докъде ще се стигне.

В първото си публично интервю, след като се съгласи да остане на поста, Чембърлейн призна щетите, нанесени от кризата.

"Знаем, че всички наши партньори, потребители и клиенти ще се замислят дали искат да продължат да работят с нас", каза той. "Надявам се, че стъпките, които предприемаме, и пътната карта, която сме изготвили, предлагат известно успокоение."

LME отпусна две седмици, за обсъждане на предложените промени с дилърите, някои от които в миналото решително - и успешно - се противопоставяха на подобни стъпки. На извънборсовия пазар минните компании, търговските къщи за суровини и автомобилни производители могат да хеджират ценовия риск на металите, които купуват и продават, докато финансовите инвеститори като хедж фондовете правят залози върху цените. Банките могат да предлагат по-сложни и по-персонализирани продукти, отколкото се предлагат на LME, а двустранният характер означава, че сделките не преминават през клиринговата къща на борсата и изискванията за марж.

Търговия на Лондонската борса за метали - търговци, брокери и служители на търговския етаж на LME Снимка: Крис Ратклиф/Bloomberg

Първата стъпка от реформата ще принуди банките да докладват в условията на конфиденциалност за позициите на LME, а в бъдеще борсата може да публикува обобщени доклади за извънборсовата дейност. Регулаторните органи на САЩ и Европа вече получават известна информация за извънборсовите сделки със суровини, но новите правила на LME могат да осигурят значително по-голяма прозрачност. По-важното е, че те ще позволят на борсата да действа, когато забележи признаци за наближаваща криза.

"Можете да залеете света с данни, но ако никой не ги чете и проверява, от тях няма да има голяма полза", казва Стивън Кели, научен сътрудник в Йейлската програма за финансова стабилност.

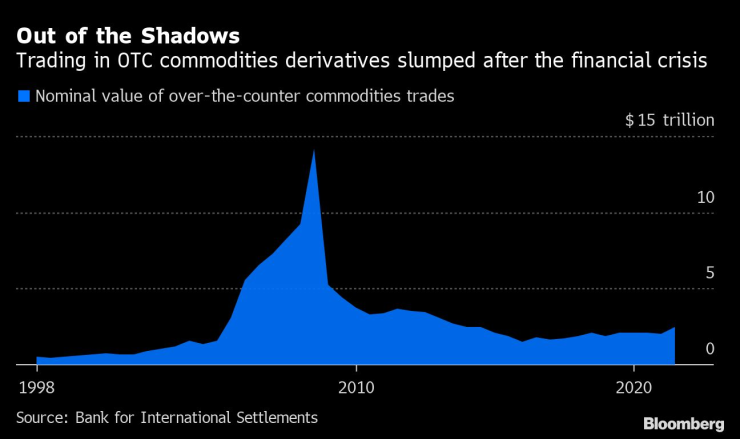

Извънборсовата търговия беше подложена на контрол от страна на регулаторните органи след Световната финансова криза от 2008 г. Въпреки това продължи да се извършва значителен обем двустранна търговия със суровини. Публичното оповестяване на сделките е ограничено по своята същност, макар че моментният поглед, предоставен в данните на Банката за международни разплащания, сочи нарастване на активността през миналата година.

Също така се очаква, че резките ценови промени при суровините ще доведат до по-нататъшно увеличаване на извънборсовата дейност, тъй като търговците и индустриалните компании търсят начини да избегнат плащането на огромни обезпечения за борсови позиции.

Чембърлейн заяви, че е готов да защити реформите срещу критиките, че борсата прекалява, и смята, че промените отразяват "посоката на движение", която пазарът иска да види.

"Дори и да няма цялостна промяна в начина, по който се регулират тези неща, мисля, че трябва да приемем, че е наша отговорност да възприемем тези широки теми и очаквания на общността, в която работим, и да ги придвижим напред."

Сходен интерес

FCA, Органът за финансово поведение (Financial Conduct Authority) и Английската централна банка обявиха разследвания на кризата с никела, а FCA заяви, че ще прояви "отчетлив интерес" към начина, по който LME управлява и реагира на проблемите.

FCA вече полага усилия за разработване на по-усъвършенстван мониторинг на пазарите в Обединеното кралство, който да съдържа повече данни, а лондонските стокови пазари могат да се окажат удобна арена за тестване на усъвършенствани системи за мониторинг на пазара.

"Регулаторните органи явно ще се отнесат много сериозно към този въпрос", казва Хана Микин, партньор в Norton Rose Fulbright. "Регулирането на местата за търговия е в процес на непрекъснато развитие, така че вече се извършват някои промени, но това, което се случва с LME, може да промени фокуса и да направи определени аспекти по-актуални."

Повишеното внимание към LME се проявява и на фона на новия статут на Лондон извън Европейския съюз.

Притискането на една от най-старите финансови институции би било в противоречие с обещанията за освобождаване Ситито от някои от регулаторните ограничения. И все пак Обединеното кралство трябва да докаже след Брекзит, че неговите финансови пазари са регулирани по същия стандарт като тези в Европа, за да запази статута си на еквивалентност.

Според Саймън Апълтън, директор в Kaizen Reporting, който подпомага финансовите компании при изпълнението на техните регулаторни задължения за отчетност, отчитането на сделките на извънборсовите пазари е една от ключовите области на потенциални различия между регулаторните режими на Обединеното кралство и ЕС. Докато FCA се стреми да върне повече правомощия на местата за търговия, нестабилността на стоковите пазари може да означава, че надзорът ще бъде засилен, каза той.

В частни разговори дилърите отбелязват, че голяма част от извънборсовия пазар вече е отразена на LME, тъй като дилърите хеджират собствения си риск от двустранните сделки на борсата. Въпреки това определен брой банки разполагат с големи вътрешни платформи за извънборсова търговия, където позициите на клиентите често се компенсират една спрямо друга, вместо да се хеджират на LME.

През март Чембърлейн заяви, че банките са лобирали срещу предишни усилия за повишаване на прозрачността и носят известна отговорност за условията, довели до свиването на цените на никела.

Междувременно някои от най-големите дилъри на борсата се стремят да избегнат масовото преминаване към извънборсовите пазари, които са доминирани от големите банки.

"След финансовата криза регулаторните органи искаха да наложат по-малък брой двустранни споразумения и ако това е продължение на тази тенденция, то има смисъл", каза Симон Ван Ден Борн, президент и ръководител на отдел "Метали" в брокерската компания Marex. "Дните на продажбата на ливъридж като конкурентен инструмент свършиха - видяхме това на стоковите пазари през март, а напоследък го наблюдаваме и на финансовите пазари. Да бъдеш най-евтиният, да бъдеш най-скъпият и да бъдеш най-малко прозрачен не може да бъде пътят напред".

Update – предаване за високите технологии с водещ Елена Кирилова

Update – предаване за високите технологии с водещ Елена Кирилова

Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета  Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата  101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО

Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО  WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"

WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"  Радев за атаката в Сидни: Нека помним поуките от миналото

Радев за атаката в Сидни: Нека помним поуките от миналото  Митева за ИТН: Прекрачиха една граница, от която няма връщане

Митева за ИТН: Прекрачиха една граница, от която няма връщане

Владимир Зографски зае 14-о място на Световната купа в Германия

Владимир Зографски зае 14-о място на Световната купа в Германия  Букайо Сака вярва, че Арсенал ще стане шампион

Букайо Сака вярва, че Арсенал ще стане шампион  Ван Дайк каза дали Ливърпул трябва да бие шута на Салах

Ван Дайк каза дали Ливърпул трябва да бие шута на Салах  Локо Пловдив разби Монтана и е на 1/4 финал за Купата

Локо Пловдив разби Монтана и е на 1/4 финал за Купата

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR