Най-големите купувачи на американски дълг се освобождават без много шум от милиарди

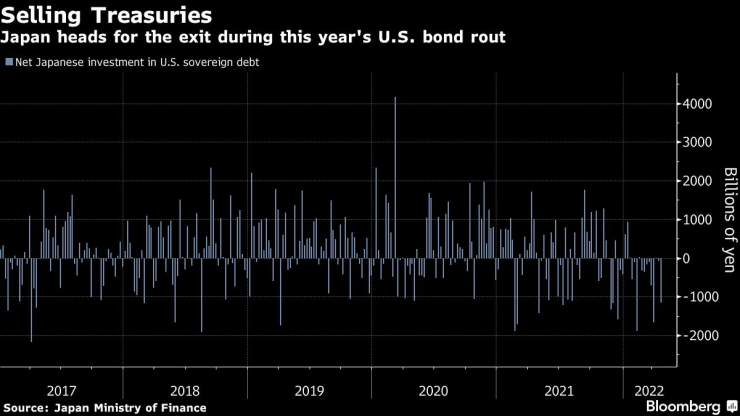

Японската инвеститори вече са продали над 60 милиарда долара американски облигации за последните 3 месеца

3 May 2022 | 11:06

Обновен:

3 May 2022 | 14:23

Автор:

Таня Жекова

Във времена на смут за американските облигации, най-големият инвеститор извън САЩ исторически е подавал ръка за помощ. Не и този път, пише Bloomberg.

Японските институционални мениджъри – известни с легендарните си изкупувания на американски дългове през последните десетилетия – сега започват голяма разпродажба на облигации точно когато Федералният резерв сива баланса си от 9 трилиона долара.

Последните данни от BMO Capital Markets показват, че най-големият задграничен притежател на държавни ценни книжа е продал почти 60 милиарда долара през последните три месеца. Въпреки че това може да е малка промяна в сравнение с общите японски обеми от 1,3 трилиона долара, продажбата заплашва да нарасне.

Това е така, защото паричната политика между САЩ и азиатската нация се разминава все повече, йената достига 20-годишни дъна, а пазарната волатилност в САЩ избухва. Всичко това увеличава разходите за хеджиране на валутата и напълно елиминира привлекателността на по-високите номинални доходи на американските облигации, особено сред големите животозастрахователи.

Резултатът: японските книжа допринасят за историческия разгром на държавните финанси на САЩ и може да не се върнат докато референтната 10-годишна доходност не се установи трайно над 3%. Всъщност облигациите с почти нулева доходност у дома изглеждат все по-привлекателни, дори когато дългът на САЩ предлага едни от най-високите проценти от години.

„Това е значително количество продажби и е наравно с това, което видяхме в началото на 2017 г. от Япония“, каза Бен Джефри, стратег по лихвените проценти при BMO.

Докато агресивният цикъл на затягане на Фед за борба с инфлацията може да доведе до многократни покачвания от 50 базисни точки през следващите месеци, Централната банка на Япония продължава с безкрайните си стимули. Това отслабва йената и променя икономиката на купуването на държавни ценни книжа на Япония, въпреки че доходността по 10-годишните японски държавни облигации остава ограничена на около 0,25%.

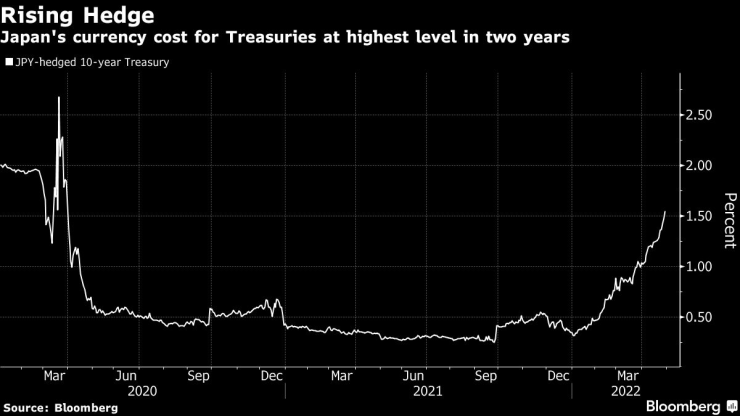

Докато разпродажбата тласна доходността по 10-годишните дългови книжа в САЩ до 2,94% в понеделник в Азия, купувачите, които плащат, за да се предпазят от колебанията в обменния курс йена-долар, виждат, че ефективната им доходност намалява до едва 1,3%. Това е така, защото разходите за хеджиране нараснаха до 1,55 процентни пункта, ниво, което не е наблюдавано от началото на 2020 г., когато глобалното търсене на долари нарасна в резултат на пандемията.

Преди година основният лихвен процент на Министерството на финансите на САЩ предлагаше подобна доходност, като се отчитат разходите за защита срещу промени във валутния курс, благодарение на скромните разходи за хеджиране от 32 базисни пункта.

„Разходите за хеджиране са проблемът при инвестирането в американски облигации“, каза Ейитиро Миура, генерален мениджър на отдела за фиксирани доходи в Nissay Asset Management Corp.

Циклите на затягане на Фед и свързаната с тях нестабилност на пазара са намалявали и преди желанието на Япония да купува американски държавни ценни книжа. Но в този цикъл високото ниво на несигурност около инфлацията и политиката на лихвените проценти в САЩ може да предизвика продължително отсъствие. В същото време японските търговци, завръщащи се от празника на Златната седмица, имат други офшорни опции, тъй като разходите за хеджиране в евро остават близо до средните за една година.

„В рамките на следващите шест месеца инвестирането в Европа е по-добро от САЩ, тъй като разходите за хеджиране вероятно ще бъдат ниски“, каза Тацуя Хигучи, изпълнителен главен фонд мениджър в Mitsubishi UFJ Kokusai Asset Management Co. „Сред еврооблигациите , Испания, Италия или Франция изглеждат привлекателни предвид спредовете.”

Обикновено японските купувачи предпочитат от пет до 10-годишни облигации, докато животозастрахователите и пенсионните фондове са се фокусирали върху 30-годишните облигации. Но надеждите, че държавният пазар ще види дългосрочно купуване през новата финансова година, която започна през април, бяха разбити, тъй като някои големи животозастрахователи преосмислят експозицията си към задгранични дългове, като се има предвид волатилността на валутата, предизвикана до голяма степен от ястребовата парична промяна в централна банка на САЩ.

„Федералният резерв е супер агресивен“, каза Джон Мадзиир, портфолио мениджър в Vanguard Group Inc. „Наистина ли ще купувате, когато облигациите вероятно ще достигнат по-привлекателни нива?“

Един широк индекс на американските държавни финанси вече е на загуба от повече от 8% тази година. Сега много зависи от това дали 10-годишните облигации могат да се консолидират в диапазона от 2,80% до 3,10% този месец, след като предстоящата среща на Федералния резерв бъде погълната от пазара заедно с тримесечните продажби на дълг от Министерството на финансите на САЩ.

„Японските инвеститори ще изчакат известно стабилизиране на дългосрочната доходност, преди да усетят възможност за покупка“, каза Джордж Гонкалвес, ръководител на макростратегията в MUFG. „Ако 10-годишният период се уреди през май, това ще помогне за привличането на купувачи и при тези нива на доходност, които получавате компенсация сега.

Чиста енергия – предаване за енергетиката с Вероника Денизова /п./

Чиста енергия – предаване за енергетиката с Вероника Денизова /п./

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка  Какво вещаят звездите за 2026 година?

Какво вещаят звездите за 2026 година?  Една от най-известните медии в света: Намаля ентусиазма от приемането на еврото в България

Една от най-известните медии в света: Намаля ентусиазма от приемането на еврото в България  Има ли исторически доказателства за Витлеемската звезда?

Има ли исторически доказателства за Витлеемската звезда?

Драма с мирния план: Украйна и Европа предават на САЩ ревизиите, Тръмп се умори от срещи

Драма с мирния план: Украйна и Европа предават на САЩ ревизиите, Тръмп се умори от срещи  Пияният енот, който вилня в магазин за алкохол, е сериен крадец

Пияният енот, който вилня в магазин за алкохол, е сериен крадец  Рецептата Dnes: Постен хляб с мед

Рецептата Dnes: Постен хляб с мед  Димитър Ганев: Следващата оставка в държавата ще бъде тази на президента Радев

Димитър Ганев: Следващата оставка в държавата ще бъде тази на президента Радев

ЦСКА привлече крило от Колумбия

ЦСКА привлече крило от Колумбия  Звезда на ЦСКА разкри как Христо Янев възроди "червените"

Звезда на ЦСКА разкри как Христо Янев възроди "червените"  Трудно, но сладко: ЦСКА обърна Локо София с комичен автогол и снаряд

Трудно, но сладко: ЦСКА обърна Локо София с комичен автогол и снаряд  Васил Божков с голяма новина за Левски!

Васил Божков с голяма новина за Левски!

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Четиристаен апартамент, 92 m2 Варна, Победа, 185000 EUR

продава, Четиристаен апартамент, 92 m2 Варна, Победа, 185000 EUR  дава под наем, Магазин, 35 m2 София, Център, бул. Прага, 750 EUR

дава под наем, Магазин, 35 m2 София, Център, бул. Прага, 750 EUR  продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR