Волатилността на американските облигации рискува да засегне фондовия пазар

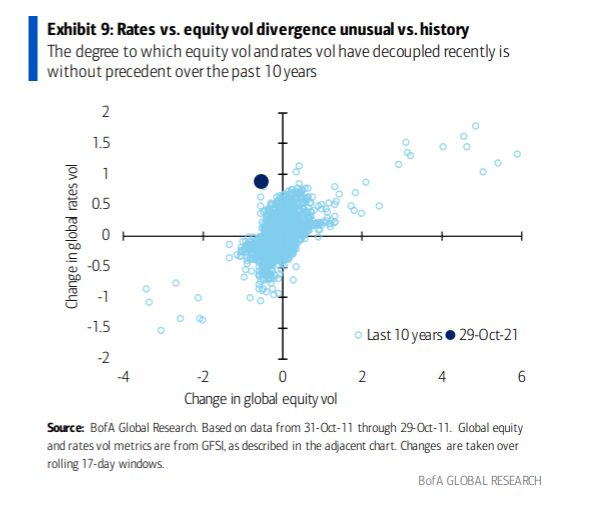

Пропастта между мерките за волатилност на акциите и американските съкровищни облигации се увеличава с най-бързи темпове от десетилетие, според BofA

09:52 | 2 ноември 2021

Обновен: 17:05 | 2 ноември 2021

Автор:

Даниел Николов

Волатилността на американските облигации нараства в рязък контраст с относително спокойния ход на акциите, което кара някои анализатори да предупреждават за опасността централните банки да предизвикат изключителна волатилност на фондовия пазар на "Уолстрийт", пише Financial Times.

Пазарите на фиксиран доход бяха разтърсени от опасения, че нарастващата инфлация ще принуди ръководителите на паричната политика да намалят програмите за стимулиране, но акциите до голяма степен отхвърлиха тези опасения, като основните барометри на акциите на "Уолстрийт" се надигнаха до поредица от нови рекордни пикове миналата седмица.

Разликата между показателите за краткосрочната, водена от деривати волатилност на бенчмарка S&P 500 и американските съкровищни облигации се е увеличила с най-бързия си темп от десетилетие, според Bank of America. Някои анализатори сега предупреждават, че разминаването показва, че инвеститорите не взимат под внимание рисковете, породени от намеренията на централните банки.

„Акциите – и нестабилността на акциите – трябва да са изключително внимателни, тъй като те никога не са били по-зависими от Федералния резерв, а Фед никога не е бил по-зависим от икономическите данни, които сами по себе си никога не са били по-променливи“, каза миналата седмица Риди Прасад, анализатор на Bank of America.

Разделението в индекса Vix за волатилност на акциите и Move, проследяващ фиксирания доход, се дължи на различното представяне на двата класа активи през последния месец. Силните корпоративни печалби вдигнаха американските акции с почти 7% през октомври в най-добрия месец за тази година, изтласквайки Vix до най-ниското ниво от 15 след кризата с коронавируса.

Държавните облигации обаче бяха разтърсени от знаци, че ускоряването на инфлацията ще принуди централните банки да затегнат паричната политика по-рано, отколкото "Уолстрийт" очакваше преди това.

Прасад каза, че самата волатилност на инфлацията остава на най-високите нива, наблюдавани за последно през 70-те години на миналия век, и твърди, че служителите на Федералния резерв на САЩ „никога не са били по-несигурни относно собствените си перспективи“ за политиката. Това е „несигурен фон за такъв самоуверен пазар на акции“, отбеляза Прасад.

Кристиан Мюлер-Глисман, стратег в Goldman Sachs, също отбеляза разширяването и предупреди клиентите миналата седмица, че „рискът от „балансирана мечка“ – тоест от комбинирана разпродажба на акции и облигации – остава с продължаващото забавяне на растежа и увеличение на инфлацията".

Технически причини могат да обяснят как акциите могат да останат относително потиснати въпреки турбулентните пазари с фиксиран доход, като например разпродаването на позициите на хедж фондове на фиксираните пазари - което според някои анализатори и инвеститори се е случило през последните дни, добави Питър Чир от Academy Securities.

Въпреки това той също така изрази загриженост, че фондовият пазар погрешно не е забелязал нестабилността, която е ударила пазарите на облигации, и изтъкна по-рисковите части от пазара на корпоративни дългове като уязвими.

„Просто не мога да се отърся от идеята, че стечението на събитията води до грозен ден или два на сериозен „риск“, който ще удари акциите и дори кредитите, въпреки че високодоходните заеми биха понесли тежестта на този удар", каза той.

Джак Кафри, портфолио мениджър в JPMorgan Asset Management, се съгласи, че пазарите с фиксиран доход „имат по-фина рискова антена“ от акциите и че неотдавнашната волатилност може да предвещава по-широка суматоха. Но той посочи, че акциите все още се радват на подкрепа.

„Повечето компании посочват много стабилна среда на търсене. Бъдещето все още изглежда доста светло – има предизвикателства, но те се възприемат като по-краткосрочни“, каза той. „В момента компаниите са печеливши ... и нарастващата възвръщаемост улеснява възприемането на нарастващите лихвени проценти."

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Цената на петрола пада с 1% на фона на преговорите между „Хамас“ и Израел*

Цената на петрола пада с 1% на фона на преговорите между „Хамас“ и Израел*  Кои са най-предпочитаните дестинации за самолетни екскурзии от българите през май?

Кои са най-предпочитаните дестинации за самолетни екскурзии от българите през май?  Нискотехнологични методи пазят руската техника от дронове, ситуацията в Украйна ескалира

Нискотехнологични методи пазят руската техника от дронове, ситуацията в Украйна ескалира  Бъдещето на комплекса „Камчия“ остава неизвестно

Бъдещето на комплекса „Камчия“ остава неизвестно

"Левски" се разделя с Николай Костов?

"Левски" се разделя с Николай Костов?  Приключи делото за попечителство на Бритни Спиърс

Приключи делото за попечителство на Бритни Спиърс  Аварийна пързалка се откъсна от Boeing 767-300 по време на полет

Аварийна пързалка се откъсна от Boeing 767-300 по време на полет  Началникът на украинската армия: Боевете са жестоки, Русия доминира

Началникът на украинската армия: Боевете са жестоки, Русия доминира

продава, Двустаен апартамент, 95 m2 Пловдив, Прослав, 113868 EUR

продава, Двустаен апартамент, 95 m2 Пловдив, Прослав, 113868 EUR  продава, Тристаен апартамент, 114 m2 Пловдив, Прослав, 200000 EUR

продава, Тристаен апартамент, 114 m2 Пловдив, Прослав, 200000 EUR  продава, Офис, 86 m2 София, Бъкстон, 128777 EUR

продава, Офис, 86 m2 София, Бъкстон, 128777 EUR  продава, Офис, 34 m2 София, Бъкстон, 51615 EUR

продава, Офис, 34 m2 София, Бъкстон, 51615 EUR

Симидчиев: Предизобрната кампания ще бъде мръсна

Симидчиев: Предизобрната кампания ще бъде мръсна  Седмичен любовен хороскоп за 29 април - 5 май

Седмичен любовен хороскоп за 29 април - 5 май  Заловиха 700 000 евро в багаж на летището на Виена

Заловиха 700 000 евро в багаж на летището на Виена  Одрин - едно добро място за празнуване на Цветница

Одрин - едно добро място за празнуване на Цветница

Мотоциклетист, вдигнал 278 км/ч на пътя, влиза в затвора

Мотоциклетист, вдигнал 278 км/ч на пътя, влиза в затвора  Отказът на Hertz свали цените на употребяваните Tesla

Отказът на Hertz свали цените на употребяваните Tesla  Когато Lamborghini и Porsche са... трактори

Когато Lamborghini и Porsche са... трактори  Най-необикновеното Volvo в историята: тестваме EX30

Най-необикновеното Volvo в историята: тестваме EX30