ЕЦБ запазва стимулите, докато инфлацията разстройва пазарите

Лихвените проценти няма да се повишат, докато прогнозите не покажат устойчива инфлация от 2% и основният ценови натиск не е в съответствие с тази цел

15:33 | 28 октомври 2021

Обновен: 20:00 | 28 октомври 2021

Автор:

Даниел Николов

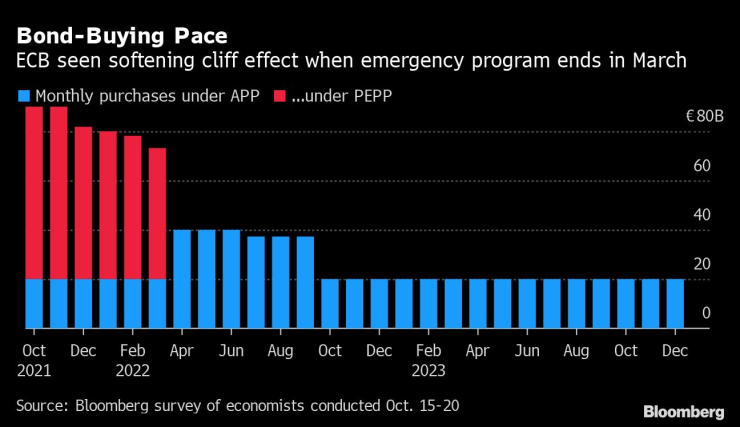

Европейската централна банка поднови обещанието си да извършва спешно изкупуване на облигации с „умерено“ по-бавно темпо, докато нарастващата инфлация подтиква инвеститорите да правят нежелани залози за повишаване на лихвените проценти.

Часове след като испанските данни показаха най-голямото покачване на цените от три десетилетия, Управителният съвет потвърди своите планове за намаляване на месечните покупки от приблизително 75 милиарда евро. Тази програма течеше от март до септември. Те също така обещаха да запазят програмата от 1,85 трилиона евро, известна като PEPP, до март 2022 г. или по-късно, ако е необходимо.

Решението, планирано като тиха прелюдия към декемврийската битка за бъдещето на спешните стимули, стана още по-оспорвано тази седмица, когато финансовите пазари сигнализираха за недоверие към ангажимента на ЕЦБ към свръхниските лихвени проценти. Сега инвеститорите залагат, че политиците драстично ще се обърнат от извънредната кризисна подкрепа към осигуряване на повишение с 20 базисни точки след малко повече от година.

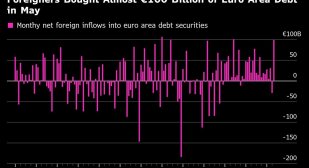

Инфлацията в Испания достигна 5,5%, 4,6% в Германия, а ценовите очаквания в еврозоната са най-високите от 1993 г. - очаква се данните за други държави в еврозоната да покажат същата тенденция през следващите дни.

Пътят на ЕЦБ на продължаващо спешно стимулиране контрастира с фокуса на централните банки от Нова Зеландия до Обединеното кралство, които започнаха да повишават лихвите или да сигнализират за планове за това в отговор на покачващите се цени по целия свят, подхранвани от по-високите разходи за енергия и острите затруднения в доставките.

Много служители на ЕЦБ обаче настояват, че еврозоната е в различно състояние от другите развити икономики и продължава да разчита на подкрепа. Те посочват липсата на натиск върху заплатите като доказателство, че основните ценови рискове просто не съществуват.

Други предупредиха, че инфлацията наистина може да се окаже по-бърза от очакваното и че политиката на свръхприспособяване не трябва да продължава твърде дълго.

Тези различни гледни точки подклаждат все по-активен дебат относно политиката след кризата. Длъжностни лица, включително Игнацио Виско от Италия, твърдят, че гъвкавостта на PEPP трябва да остане под някаква форма, докато Мадис Мюлер от Естония и Клаас Нот от Холандия са против. Французинът Франсоа Вилерой дьо Галау предпочита да има „условна опция“, която може да бъде активирана по време на периоди на пазарни сътресения.

Повечето икономисти, анкетирани от Bloomberg, прогнозираха, че ЕЦБ в крайна сметка ще се ангажира да харчи толкова, колкото е необходимо в рамките на своята конвенционална програма за закупуване на активи, за да поддържа благоприятни условия за финансиране.

В четвъртък управителите на ЕЦБ също взеха следните решения:

Депозитният процент остава -0,5%

Лихвените проценти няма да се повишат, докато прогнозите не покажат устойчива инфлация от 2% и основният ценови натиск не е в съответствие с тази цел

По-стара програма за закупуване на активи продължава на стойност 20 милиарда евро на месец

Дългосрочните заеми за банките ще продължат да подкрепят кредитирането

ЕЦБ от дълго време твърди, че сегашното повишение на цените е временно и че основният инфлационен натиск е достатъчно слаб, за да не бъде нужна подкрепата на банката през следващите години.

Инфлационните очаквания на домакинствата обаче в момента бързо растат, а инвеститорите се съмняват в тази позиция, залагайки в цените повишение на лихвите до края на следващата година и отваряйки сериозна пропаст между насоките на ЕЦБ и пазарните очаквания.

Инфлацията в 19-членната еврозона ще доближи 4% следващия месец и дори ако ускорението се дължи на еднократни фактори, например растящите цени на петрола и по-високите данъци, преходната инфлация често укрепва, ако се задържи достатъчно дълго.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

КЕВР реши: По-ниска цена на природния газ през август

КЕВР реши: По-ниска цена на природния газ през август  Жълт код в 7 области за интензивни валежи утре

Жълт код в 7 области за интензивни валежи утре  Вълни цунами достигнаха Калифорния и Хаваите след земетресението в Камчатка

Вълни цунами достигнаха Калифорния и Хаваите след земетресението в Камчатка  Млад варненец влиза в затвора за кражба

Млад варненец влиза в затвора за кражба

Жена от Дупница пътува до Букурещ, за да даде пари на ало измамници

Жена от Дупница пътува до Букурещ, за да даде пари на ало измамници  От AI до дигитален маркетинг: започва кандидатстването за стажантската програма Hub by Yettel

От AI до дигитален маркетинг: започва кандидатстването за стажантската програма Hub by Yettel  АПИ: Бюджетът ни не е достатъчен, харчи се целево

АПИ: Бюджетът ни не е достатъчен, харчи се целево  В кадър: Подпалвачът Стоян Денчев от Велико Търново се яви в съда

В кадър: Подпалвачът Стоян Денчев от Велико Търново се яви в съда

Алегри каза кой ще спечели Скудетото

Алегри каза кой ще спечели Скудетото  Вирц с първи гол, Ливърпул обърна японци (ВИДЕО)

Вирц с първи гол, Ливърпул обърна японци (ВИДЕО)  Илиев за реванша в Турция: Трябва да си вземем поуки от първия мач

Илиев за реванша в Турция: Трябва да си вземем поуки от първия мач  Бивш на Лудогорец: Не се плаша от феновете в Разград, липсва им лудост

Бивш на Лудогорец: Не се плаша от феновете в Разград, липсва им лудост

Защо трябва да се търси второ мнение при повреда?

Защо трябва да се търси второ мнение при повреда?  Пет китайски кросоувъра, които стряскат конкурентите от Германия и Япония

Пет китайски кросоувъра, които стряскат конкурентите от Германия и Япония  Вижте как се справя Tesla Cybertruck на краш-тест

Вижте как се справя Tesla Cybertruck на краш-тест  Скритите чудовища от 90-те години впечатляват дори днес

Скритите чудовища от 90-те години впечатляват дори днес

дава под наем, Двустаен апартамент, 55 m2 София, Център, ул. Иван Денкоглу, 700 EUR

дава под наем, Двустаен апартамент, 55 m2 София, Център, ул. Иван Денкоглу, 700 EUR  продава, Тристаен апартамент, 120 m2 Бургас област, гр.Созопол, 173000 EUR

продава, Тристаен апартамент, 120 m2 Бургас област, гр.Созопол, 173000 EUR  продава, Тристаен апартамент, 100 m2 Варна, Победа, 249990 EUR

продава, Тристаен апартамент, 100 m2 Варна, Победа, 249990 EUR  продава, Тристаен апартамент, 170 m2 София, Люлин Център, 246000 EUR

продава, Тристаен апартамент, 170 m2 София, Люлин Център, 246000 EUR  продава, Тристаен апартамент, 88 m2 София, Надежда 1, 197472 EUR

продава, Тристаен апартамент, 88 m2 София, Надежда 1, 197472 EUR