River City Bank обича да се хвали, че е средно голяма фирма, която мисли мащабно.

Базираният в Сакраменто, Калифорния, кредитор е удвоил активите си до около 5 милиарда долара за пет години със заеми за недвижими имоти нагоре и надолу по крайбрежието. Портфолиото на банката, от апартаменти в Лос Анджелис до складови съоръжения в Силициевата долина, е проектирано да издържи на пазарните сътресения, каза Дан Франклин, който наблюдава кредитирането на имоти на банката.

„Отказваме много повече сделки, отколкото правим“, каза Франклин. „Това е игра с нисък, нисък риск и ниска доходност, която играем.“

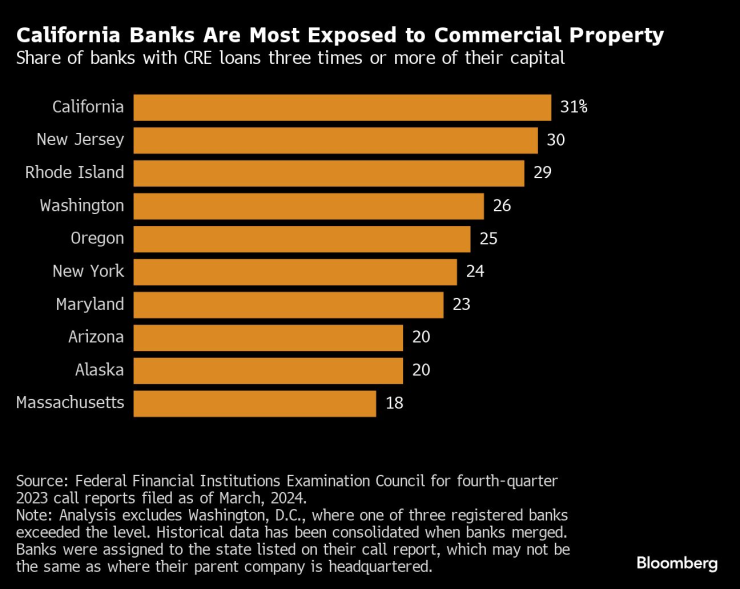

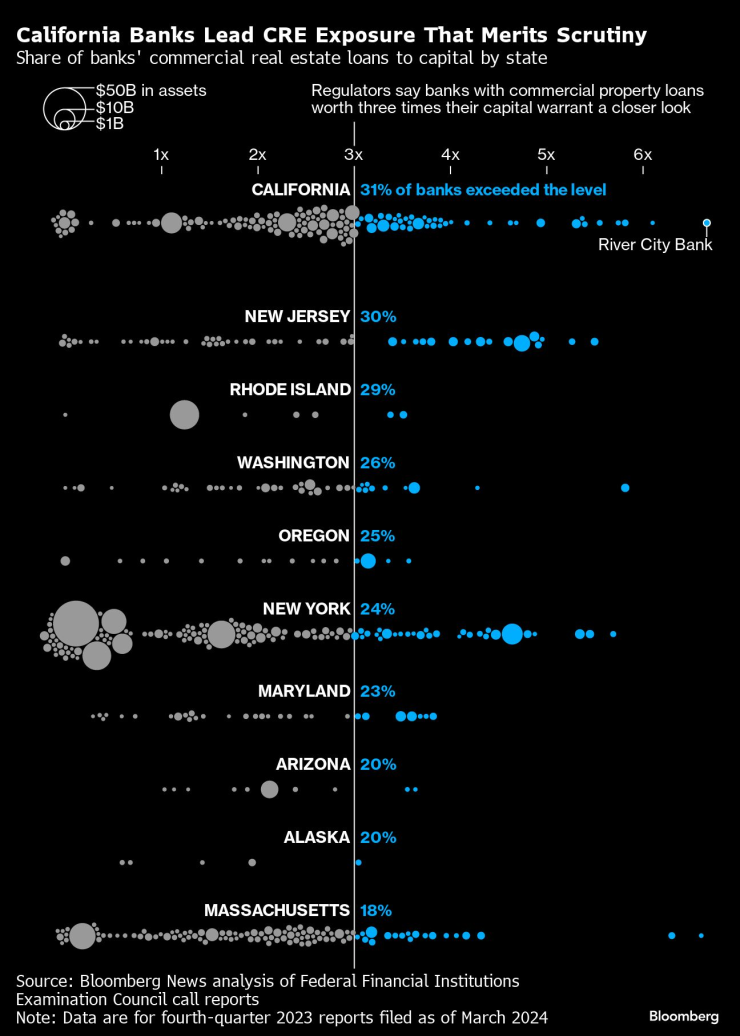

Бързият растеж увеличи заемите за бизнес недвижими имоти (CRE)на River City до 660% от капитала към края на миналата година, повече от два пъти повече от нивото, което според регулаторите заслужава по-голямо внимание. Това е най-големият дял от всяка банка в Калифорния, но кредиторът има много компания.

Калифорния, епицентър на миналогодишния смут в регионалните банки, също е в челните редици на най-новото проблемно място в индустрията: бизнес недвижими имоти. Почти една трета от 127-те регистрирани банки имат имуществен дълг над нивото от 300%, най-много сред американските щати, според анализ на Bloomberg на федерални доклади, които кредиторите са подали за края на миналата година.

Регулаторите и инвеститорите следят отблизо притежаваните от заемодателите CRE, докато стойностите падат в САЩ, особено за офис и жилищни сгради. Миналата седмица Майкъл Бар, заместник-председател на Федералния резерв за надзор, оприличи стреса на пазара на „бавно движещ се влак“. Той каза, че централната банка е особено фокусирана върху кредитори, които имат експозиция към офис площи в райони, където се очакват значителни спадове на цените.

Тъй като най-високите лихвени проценти за това поколение затрудняват рефинансирането на собствениците, банките трябва да заделят повече резерви за провалени заеми. Това е проблем, който развълнува световните пазари по-рано тази година, когато компании от New York Community Bancorp Inc. до японската Aozora Bank Ltd. предупредиха за загуби - и вероятно ще бъде в центъра на вниманието през сезона на отчетите за първото тримесечие, който започва това седмица.

В Калифорния, Лос Анджелис и Сан Франциско бяха особено силно засегнати от сътресенията на пазара на офиси, произтичащи от изоставянето на площи от компании и бавното завръщане на работниците от пандемията. Сравнително големият дял на банките в заемите за недвижими имоти е отчасти свързан с факта, че цените на имотите традиционно са високи в сравнение с останалата част от страната.

Това не означава непременно загуби и много кредитори имат портфейли, които се простират далеч отвъд щата. Но по-голямата част от банките в Калифорния са сравнително малки и са преминали под радара на регулаторите - което означава, че някои слабости вероятно ще излязат наяве едва след като нещата започнат да се разпадат.

„Финансовата екосистема в Калифорния е силно зависима от регионалните и търговските банки“, каза Майкъл Имерман, факултетен директор на магистърската програма по финанси в Университета на Калифорния в Paul Merage School of Business в Ървайн. „Малките банки се грижат за специфична клиентела и това може да доведе до стар проблем: риск от концентрация.“

Бърз растеж

Федералният резерв, Федералната корпорация за застраховане на депозити и Службата на контролера на валутата посочиха, че ще наблюдават отблизо банките, които са в рамките на 300% капиталов пул и са увеличили своите кредити за недвижими имоти с най-малко 50% в три-годишен период. Двадесет калифорнийски банки, или 16% от тези в щата, са надхвърлили и двата прага - по-голям дял от където и да е, освен във Вашингтон, окръг Колумбия, и Орегон, според анализа. Данните се основават на отчети за печалбите, подадени до март, и обхващат заеми за традиционни бизнес имоти, като офиси и търговски центрове, както и за многофамилни сгради и заеми за строителство.

Ако беше нация, Калифорния щеше да е петата по големина икономика в света, но нейният банков пейзаж не съответства на размера ѝ. Базираната в Сан Франциско Wells Fargo & Co. с активи от 1,9 трилиона долара е единствената банка със седалище в щата, която е посочена като системно важна финансова институция.

Регионалните банки са склонни да имат по-голяма експозиция към CRE и им липсват други бизнеси, като инвестиционно банкиране или кредитни карти, които могат да разпределят риска. Имотните заеми предлагат относително висока доходност в добри времена, но могат да увеличат загубите, когато стойностите падат, свободните работни места се увеличават и разходите за финансиране се повишават – както се случва сега.

„Концентрацията във всичко може да убие една банка“, каза Тимъти Кофи, управляващ директор на Janney Montgomery Scott, отбелязвайки, че Silicon Valley Bank е повалена от концентрацията си на рисков капитал и стартиращи клиенти, докато базираната в Сан Франциско First Republic Bank се фокусира върху хора с високо нетно състояние с огромни салда на излишни депозити. „Няма значение каква е концентрацията, фактът, че тя съществува, е потенциален проблем за банките и банковите регулатори.“

Бизнес недвижимите имоти обаче са разнообразна индустрия, която включва широк спектър от имоти, каза Кевин Гулд, главен изпълнителен директор на Калифорнийската асоциация на банкерите. Заемите за офис сгради в центъра представляват „част“ от пазара на недвижими имоти в банковите портфейли в сравнение с небанковите кредитори, каза той.

„Когато отпускат заеми за CRE, банките следват безопасни и стабилни практики за отпускане на заеми, включително по-ниски съотношения заем/стойност и осигуряване на допълнителни източници на обезпечение и гаранции по заеми, което според нас ще бъде източник на стабилност“, каза Гулд.

River City имаше най-висока експозиция към търговски недвижими имоти сред всички американски банки, оценени от S&P Global Ratings към миналия август. Но Франклин твърди, че концентрацията сама по себе си не е непременно нещо лошо. Той и главният изпълнителен директор Стив Флеминг натрупват заеми, които смятат за сигурни залози, създавайки портфейл, който е консервативен въз основа на показатели като съотношения заем/стойност и покритие на обслужването на дълга. Кредитният портфейл на компанията за имоти не доведе до никакви кредитни загуби миналата година.

„Нашето време да блеснем е, когато времената не са толкова добри, когато има някакви затруднения и влошаване на пазара“, каза Франклин, отбелязвайки, че компанията проактивно е обсъдила стратегията си с регулаторите. „Тогава се надяваме да поемем минимални до нулеви загуби и ще имаме възможността да продължим да растем, докато всички останали са разсеяни.“

Междувременно банките стават все по-строги спрямо просрочените кредитополучатели. Заявленията за възбрана върху CRE в Калифорния почти са се утроили през януари спрямо година по-рано, според доставчика на данни Attom. Около една пета от търговските заеми с молби за възбрана през 2023 г. идват от банки, а останалите са предоставени от застрахователи, небанкови кредитори и богати лица, показват данните на Attom.

След провалите на SVB и First Republic Калифорнийският отдел за финансова защита и иновации обеща да увеличи часовете за надзор и да увеличи контрола върху големите банки. Марк Лейес, говорител на отдела, отказа да коментира това усилие, но каза, че регулаторът наблюдава пазара на бизнес имоти отблизо.

Щатският сенатор Моник Лимон, която председателства Комитета за банкови и финансови институции, каза, че банковият надзор в Калифорния се увеличава, но федералните регулатори са по-добре подготвени да наблюдават основните институции.

„Поради естеството на нашата двойна банкова система, Калифорния разчита на федералните регулатори, за да установят силна основа за безопасни и стабилни практики в банковата индустрия“, каза тя.

Грегъри Гарабрантс, главен изпълнителен директор на базираната в Сан Диего Axos Financial Inc., каза, че дългият процес на одобрение на строителни проекти в Калифорния намалява риска от банкови загуби при недвижими имоти. Компанията му отпуска големи заеми в щата и на други места през последните години, включително 100 милиона долара за Trump Tower в Манхатън. Неговите заеми за бизнес имоти се равняват на 245% от капитала към четвъртото тримесечие, според актуализиран отчет, подаден миналата седмица.

Докато Гарабрантс вижда офис пазарите в Сан Франциско и Лос Анджелис като предизвикателство, високите бариери за навлизане в Калифорния могат да поставят долна граница на стойностите в други видове имоти, каза той.

Това „довежда до това, че цените са много по-високи“, каза той. „Ако вие сте бенефициентът на притежаването на този имот, вие всъщност имате стабилност, защото навсякъде около вас има ограничения в предлагането.“

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС  Да спасим Станислав баща, съпруг, син и приятел!

Да спасим Станислав баща, съпруг, син и приятел!  29 пияни или дрогирани водачи спипа КАТ за ден

29 пияни или дрогирани водачи спипа КАТ за ден  Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Изтеглянето на САЩ от НАТО ще бъде най-голямата победа на Русия през последните 80 години

Изтеглянето на САЩ от НАТО ще бъде най-голямата победа на Русия през последните 80 години  Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд

Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд  Защо иракските кюрди се нуждаят от противовъздушна отбрана

Защо иракските кюрди се нуждаят от противовъздушна отбрана  Крис Прат и Катрин Шварценегер се запознали в църква

Крис Прат и Катрин Шварценегер се запознали в църква

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа  Датчани са на върха в Лига Европа, вижте резултатите

Датчани са на върха в Лига Европа, вижте резултатите  3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка

3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка  Лудогорец - ПАОК 3:3

Лудогорец - ПАОК 3:3

Войната срещу автомобила: 20 непознати факта

Войната срещу автомобила: 20 непознати факта  Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио  Пет култови кросоувъра от началото на века, които си заслужават

Пет култови кросоувъра от началото на века, които си заслужават  Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR