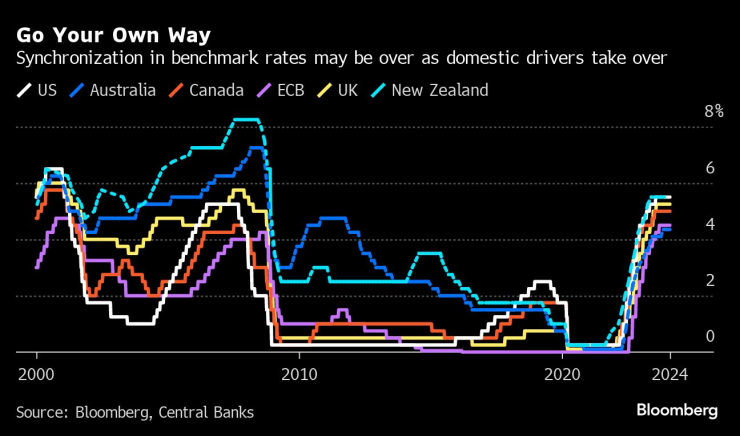

Четиригодишната синхронизация между централните банки в развитите страни може да е напът да отслабне, тъй като местните фактори започват да имат по-голями влияние от глобалните тенденции при определяне на ценовите перспективи.

Пионер в таргетирането на инфлацията в началото на 90-те години на миналия век, Нова Зеландия има навика да определя тенденциите в паричната политика. И може да го направи отново, като прекъсне уеднаквяването на политиката, като търговците оценяват възможността за повишаване на лихвените проценти, което според икономистите на ANZ Bank може да се случи веднага след 28 февруари.

Има потенциал тенденцията на сближаване да се пропука и другаде. В САЩ доказателството, че инфлацията остава стабилна и стабилният пазар на труда убеди търговците да приемат идеята, че Федералният резерв няма да съдейства на пазара за краткосрочно облекчаване.

В еврозоната, която избегна рецесията миналата година само с най-малки маржове, ценовият натиск отстъпва по-бързо от очакваното, подкрепяйки аргументите на онези, които настояват за по-ранни намаления на лихвите.

Търговците залагат, че Швейцарската национална банка ще намали лихвените проценти още следващия месец. И Обединеното кралство все още страда от най-лошото от двата свята, спад в икономиката и висока инфлация, вероятно оставяйки Bank of England в най-трудното положение.

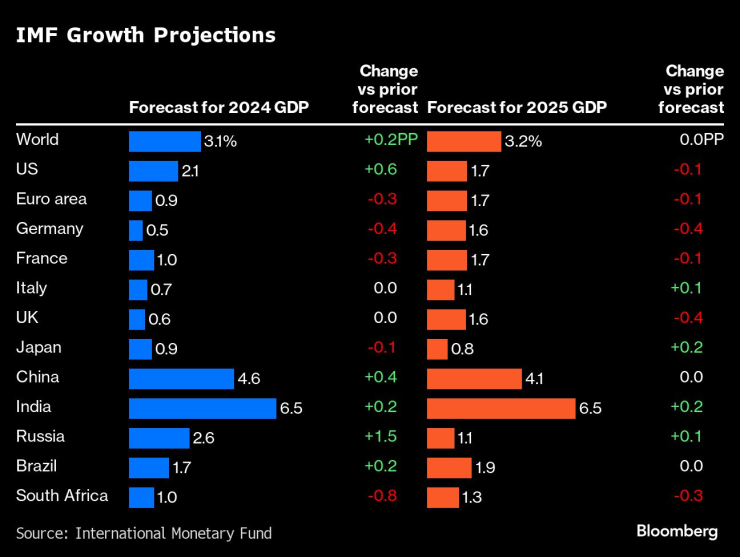

Последният кръг от прогнози на Международния валутен фонд подчертава разминаването: подобрена перспектива за САЩ, по-лоши перспективи за еврозоната и мизерни цифри за Обединеното кралство.

Стратезите на JPMorgan съветват клиентите да играят на разликата в растежа между САЩ и Европа, като предпочитат американски акции, кредити и долари, както и бундове, според бележка от 12 февруари. Те също така очакват както Bank of Canada, така и Reserve Bank of Australia да останат по-агресивни от глобалните връстници.

Подчертавайки различния път на политиката, гуверньорът на RBA Мишел Бълок смути пазарите, очакващи положителен тон на първото заседание на борда за годината на 6 февруари, като каза, че „по-нататъшно увеличение на лихвените проценти не може да бъде изключено“.

Междувременно Япония, отдавна изостанала в своя многодесетилетен стремеж да победи дефлацията, може да се отклони в другата посока с първото си повишаване на лихвените проценти от 2007 г. насам през следващите месеци.

След една година търговците на облигации очакват референтните проценти да бъдат с около 100 базисни пункта по-ниски в САЩ, около 120 пункта по-ниски в Европа, но само 40 пункта под днешното ниво в Австралия и приблизително 30 пункта по-високи в Япония.

Обратен завой?

Стратезите от Citigroup Inc. казват, че търговците трябва да хеджират риска от много кратък цикъл на облекчаване на Фед, последван от увеличения на лихвите малко след това.

Това е сценарий, който служителите на Европейската централна банка се опитват да избегнат, загрижени, че един бърз обрат ще се приеме като знак, че отново са подценили инфлацията.

Политиците прекараха много време в обсъждане на рисковете от това да действат твърде рано и да бъдат изненадани от възобновяващ се ценови натиск или да чакат по-дълго и потенциално да заглушат твърде много търсенето — като последната позиция в момента печели повече подкрепа.

Главният икономист на МВФ Пиер-Оливие Гуринша казва, че централните банки трябва да избягват преждевременно облекчаване, което би отменило трудно спечеленото доверие и би довело до възстановяване на инфлацията, но също така да не отлагат съкращенията твърде много, застрашавайки растежа и рискувайки инфлацията да падне под целта.

„Моето усещане е, че САЩ, където инфлацията изглежда по-обусловена от търсенето, трябва да се съсредоточи върху рисковете в първата категория, докато еврозоната, където скокът на цените на енергията изигра непропорционална роля, трябва да управлява повече втория риск“, написа той в скорошна бележка. „И в двата случая оставането на пътя към меко кацане може да не е лесно.“

Протоколите от януарските срещи на Фед и ЕЦБ, които ще бъдат публикувани в сряда и четвъртък, ще бъдат разгледани внимателно за най-новите насоки относно посоката и темпото на политиката.

Локален натиск

Промяната в двигателите на инфлацията прави точния анализ на съществуващите тенденции сложен за всички. Ценовият натиск все повече се движи от услугите, като заплатите имат по-голямо влияние, отколкото в производството.

Такъв локален натиск по дефиниция е по-идиосинкратичен, което означава, че централните банки ще трябва да реагират на тях по свой начин. В януарския доклад за инфлацията в САЩ, например, ръстовете бяха подхранвани от увеличенията на цените на храните, автомобилните застраховки и медицинските грижи, докато разходите за подслон допринесоха за повече от две трети от общото увеличение.

В случая на Нова Зеландия базисната инфлация за четвъртото тримесечие беше по-висока от очакванията на политиците, въпреки че забавянето на цените на търгуемите стоки помогна за умереното ниво на основния индекс на потребителските цени. Осем от 11-те основни групи в кошницата на CPI са се увеличили през тримесечието, водени от наемите, разходите за жилищно строителство и местните данъци върху земята.

„Намаляването на инфлацията и охлаждането на растежа насърчи очакванията, че създателите на паричната политика ще променят и облекчат политиката тази година. Въпреки че имаше солидарност в борбата срещу инфлацията, извънредните стойности са неизбежни, когато приливът се обърне. Обстоятелствата в отделните държави ще играят по-голяма роля при преминаването към намаляване на лихвите, поне първоначално. В случая с Нова Зеландия фокусът на RBNZ върху потенциалния инфлационен импулс от сегашната висока миграция подхранва риска процентите да бъдат по-високи за известно време", коментира Джеймс Макинтайър, икономист от Bloomberg Economics.

Вариращо неутрално

Преминаването към по-разнообразни политики на централните банки би било връщане към нормата извън периодите на криза.

Но дори и тогава широките тенденции в технологиите, енергетиката и суровините, които засягат всички икономики, вероятно ще запазят известна степен на последователност в посоката на политиката. Динамиката на чуждестранната валута - където тези с относително по-високи лихвени проценти биха очаквали поскъпване на валутата, евентуално намаляване на ценовия натиск - също предполага, че известно стадно поведение ще продължи.

В по-дългосрочен план обаче централните банки от Европа, Северна Америка и Южния Пасифик трябва да се борят с много различни структурни проблеми като различни темпове на растеж на населението, зависимост от внос на енергия, промени във веригата на доставки и динамика на жилищата. И това прави почти неизбежно еднообразието, наблюдавано от средата на 2020 г., да намалее.

„Централните банки ще намаляват лихвените проценти с различна скорост“, каза Мики Леви, гостуващ учен в института Хувър. „Докато инфлацията е намаляла навсякъде, централните банкери са изправени пред различна инфлация и икономически условия, които определят подходящия лихвен процент, необходим за постигане на техните цели.“

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Бръшлянът масово убива дървета във варненските паркове

Бръшлянът масово убива дървета във варненските паркове  Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Знаци, че той не ви харесва

Знаци, че той не ви харесва  Над 900 са жертвите след наводненията в Индонезия

Над 900 са жертвите след наводненията в Индонезия  Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ

Според първите екзитполове Чиприан Чуку ще е кмет на Букурещ  След глобата: X блокира акаунта на Европейската комисия

След глобата: X блокира акаунта на Европейската комисия

Селта закова Реал на “Бернабеу”

Селта закова Реал на “Бернабеу”  И бижуто Кенан не спаси трагичния Юве срещу Наполи

И бижуто Кенан не спаси трагичния Юве срещу Наполи  Къса клечка за "биковете": РБ се натресе на Байерн за Купата

Къса клечка за "биковете": РБ се натресе на Байерн за Купата  Болезнено поражение за Мъри и Гьозтепе в Турция

Болезнено поражение за Мъри и Гьозтепе в Турция

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR

дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR  продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR