Джером Пауъл към търговците: Аз нали Ви казах

Бяха нужни по-лоши от очакваното (и странни) отчети за инфлацията, за да могат пазарите най-накрая да приемат траекторията на лихвите, която политиците предвиждаха през цялото време

17 February 2024 | 14:57

Автор:

Джонатан Левин

Редактор:

Даниел Николов

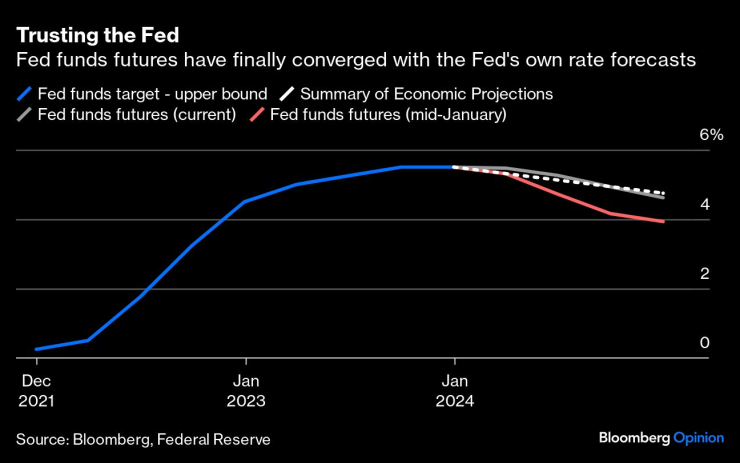

Пазарът на облигации отново се разпродава, но намаленията на лихвените проценти от Федералния резерв не са отменени - може би просто са отложени.

Последният пристъп на пазара дойде, след като Министерството на труда съобщи, че неговият основен индекс на цените на производител се е увеличил с 0,5% през януари спрямо месец по-рано, надхвърляйки консенсусната оценка от 0,1%. На фючърсния пазар на федералните фондове данните доведоха очакваните шансове за намаление на лихвения процент през май до около 1 към 3. През цялата 2024 г. фючърсният пазар сега очаква около три намаления на лихвените проценти, в сравнение с шестте (и в един момент почти седем), които се очакваха имплицитно през януари.

Струва си да припомним, че политиците никога не са ни казвали да очакваме 150 базисни пункта облекчаване тази година. В декемврийското обобщение на икономическите прогнози средният политик прогнозира три хода през 2023 г. и най-разумният вариант беше просто да се приемат прогнозите за номинална стойност. Сега пазарът най-накрая прави точно това.

Данните за месечната инфлация по своята същност са променливи (и понякога направо случайни). Дори в среда на продължителна дезинфлация беше неизбежно от време на време да получаваме няколко странни доклада, които да принудят „зависимите от данни“ политици да бъдат внимателни. Ето защо винаги съм смятал, че е лудост да очаквам Фед да започне да намалява лихвените проценти през март и след това - както предполагаше пазарното ценообразуване през януари - да намалява на почти всяка среща след това. Винаги щеше да има неравности по пътя.

Ключовият пример от петък: портфолио мениджмънт, който добави около седем базисни точки към основния PPI.

Както президентът на Inflation Insights LLC Омайр Шариф написа преди доклада, един от ключовите елементи, които индексът на инфлация на управлението на портфейла улавя, са таксите за управление (изчислени като базисни точки, умножени по стойността на фонда). В същина - „инфлацията“ на портфейла има тенденция да бъде силна, след като американският фондов пазар се представи добре. Точният момент на „инфлацията“ зависи от конвенциите за отчитане (някои фондове се отчитат месечно, а други на тримесечие), но Шариф правилно прогнозира, че ще видим голяма портфейлна инфлация на фона на силното четвърто тримесечие на S&P 500. Това не изглежда като нещо, за което Фед трябва да се тревожи!

Проблемът идва на фона на по-високото от очакваното във вторник 0,4% месечно увеличение на основния индекс на потребителските цени, половината от което идва от трудно обясним принос от 18 базисни пункта от категория „еквивалентен наем на собственици на основно жилище“ (OER). Това не само беше в противоречие с явното охлаждане на пазарните наеми, но също така беше изключително извън тенденцията в CPI „наем на основно жилище“ – категория, която концептуално е много подобна и почти винаги е проследявала OER. Това със сигурност изглежда като шум, а не като сигнал.

Нещо повече, подозирам, че има шанс част от силата в други категории, включително медицинските услуги, да произтича от прекомерната сезонност. Правителствените статистици се опитват да коригират месечните сезонни модели в своите данни, но това е изключително трудно в нестабилната икономика след пандемията. Възможно е някои фирми – включително болници и застрахователи – да са използвали първия месец от новата година, за да влязат в един последен кръг от повишения на цените, за да си върнат маржовете на печалба, притиснати от миналата инфлация. Последно ура, ако щете.

Очевидно не всички са съгласни. Говорейки в интервю за Wall Street Week на Bloomberg Television с Дейвид Уестин, бившият министър на финансите Лорънс Съмърс каза, че постоянният инфлационен натиск означава, че има около 15% шансове „следващият ход [за Фед] да бъде вдигане на лихвите, а не намаление.” Тези шансове ми се струват високи.

Разбира се, приемам сериозно PPI от петък и докладите за индекса на потребителските цени във вторник, които са по-високи от очакваното, и вярвам, че политиците също ще го направят. Но председателят на Фед Джером Пауъл вече ефективно премахна намаленията на лихвените проценти през март, оставяйки реална възможност за действия на следващата среща 30 април-1 май. Дотогава политиците ще разполагат с още два месеца данни, които може да покажат, че януари е бил една случайност.

Също така е възможно проблемът с „излишната сезонност“ да се проточи през първото тримесечие, оставяйки политиците с поредица от не толкова добри доклади и забавяйки първото намаление до, да речем, юли. Дори тогава ще има достатъчно време за политиците да осигурят трите съкращения, които винаги са ни казвали да очакваме. Основният проблем е: много хора не искаха да слушат.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

Чиста енергия – предаване за енергетиката с Вероника Денизова /п./

Чиста енергия – предаване за енергетиката с Вероника Денизова /п./

Проливните дъждове предизвикаха нови наводнения край Царево

Проливните дъждове предизвикаха нови наводнения край Царево  Благотворителен кулинарен фестивал за Никулден се провежда във Варна

Благотворителен кулинарен фестивал за Никулден се провежда във Варна  Авария остави район на Варна без вода днес в събота

Авария остави район на Варна без вода днес в събота  Сашо Андреев и Ивелина Шенкова спечелиха „Златен пояс“ за най-добър спортист за 2025 г.

Сашо Андреев и Ивелина Шенкова спечелиха „Златен пояс“ за най-добър спортист за 2025 г.

Путин и неговите роли: Какво са знаели германските тайни служби?

Путин и неговите роли: Какво са знаели германските тайни служби?  Генерациите в сблъсък: защо днешните различия са толкова остри

Генерациите в сблъсък: защо днешните различия са толкова остри  БСП включи задна скорост, остава в управлението

БСП включи задна скорост, остава в управлението  Земетресение разлюля Румъния тази сутрин

Земетресение разлюля Румъния тази сутрин

Веласкес се взе за съвършен и предаде Левски

Веласкес се взе за съвършен и предаде Левски  Левски с новина за бивш треньор

Левски с новина за бивш треньор  Перлата на Славия се подигра мощно с Левски

Перлата на Славия се подигра мощно с Левски  Станислав Генчев размаха пръст на лидер на Локо Сф

Станислав Генчев размаха пръст на лидер на Локо Сф

Кога са изобретени електрическите прозорци

Кога са изобретени електрическите прозорци  Новото AUDI E7X изобщо не прилича на... Audi

Новото AUDI E7X изобщо не прилича на... Audi  Мercedes реши близкото бъдеще на G-Class

Мercedes реши близкото бъдеще на G-Class  Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR  продава, Мезонет, 255 m2 София, Витоша, 990000 EUR

продава, Мезонет, 255 m2 София, Витоша, 990000 EUR  продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR