Това е годината на мекото приземяване – и на намаленията на лихвените проценти, които ще подкрепят растежа и пазарите по света. Така гласи оптимистичната конвенционална мъдрост за световната икономика през 2024 г.

Какво може да се обърка? След години, белязани от война, пандемия и банков колапс, едва ли има нужда да се казва: много. Това включва, но не се ограничава до следното.

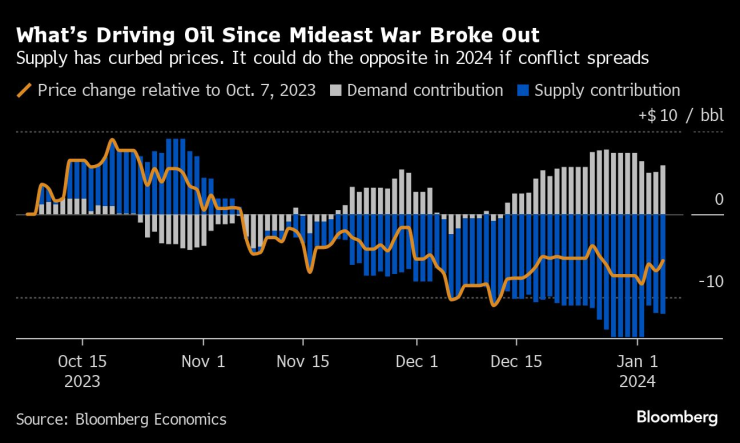

Близкият изток е на ръба

След повече от три месеца войната на Израел в Газа доведе региона до ръба на по-широк конфликт с потенциал да задуши петролните потоци, да заличи част от глобалния растеж и да тласне инфлацията отново нагоре. Такъв вид прекъсване на енергийните доставки все още не се е случвало и пазарите залагат, че няма да се случи. Но рискът нараства.

Напрежението ескалира в Червено море, откакто САЩ и Обединеното кралство започнаха въздушни удари в Йемен, отговор на продължилите седмици атаки от бунтовници хути срещу кораби в ключов портал за световната търговия. Ежедневната размяна на огън по израелско-ливанската граница и убийството на лидер на "Хамас" в Бейрут рискуват да въвлекат "Хизбула" - и съответно Иран - по-дълбоко в сраженията. Ирак и Сирия също все повече изглеждат като възпламенителни точки.

Нашият основен случай остава, че пряка война между Иран и Израел е малко вероятна. Ако този екстремен сценарий се осъществи, тогава една пета от световните доставки на суров петрол, както и важни търговски пътища, може да бъдат изложени на риск. Цените на суровия петрол може да скочат до 150 долара за барел, намалявайки около 1 процентен пункт от световния БВП и добавяйки 1,2 процентни пункта към световната инфлация.

Федералният резерв може да се опари (отново)...

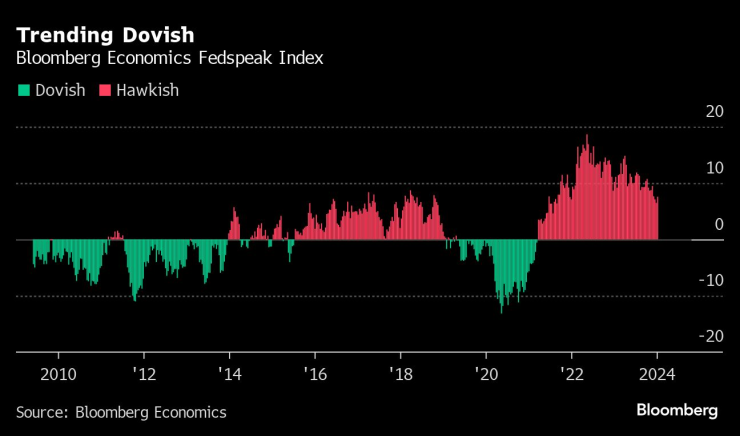

Това би било лоша новина за Федералния резерв и за инвеститорите, които залагат на ранен и агресивен ход към намаляване на лихвените проценти.

През 70-те години председателят на Фед Артър Бърнс направи завоя в политиката твърде рано. Резултатът беше възобновяване на инфлацията, което наложи екстремни мерки от неговия наследник Пол Волкър, за да постави цените под контрол. Има два начина 2024 г. да повтори това, макар и в миниатюра. Единият включва шок в доставките - реална възможност, ако ескалиращ близкоизточен конфликт удари цените на петрола и морските пътища. Другият ще произтича от по-слаби финансови условия – с петгодишната доходност на държавните облигации, спаднала с повече от процентен пункт от най-високата си стойност през октомври.

Включете спад от един процентен пункт в доходността в модела на Bloomberg Economics за икономиката на САЩ и това ще тласне инфлацията през следващата година с половин процентен пункт, доближавайки я до 3%, а не до целта от 2%. Ако това се случи, може да се наложи Фед да спре завоя – разочаровайки очакванията на пазара за по-разхлабена политическа позиция.

Нашият нов модел за обработка на естествен език за улавяне на настроенията на изказванията от Фед показва, че служителите са си оставили много място за маневриране. Моделът – обучен на 59 000 новинарски заглавия на изказвания и пресконференции на Фед – показва, че служителите са склонни към гълъбови тенденции, но все още са далеч от обвързване със съкращения на лихвите.

… Докато Европа усеща хлад

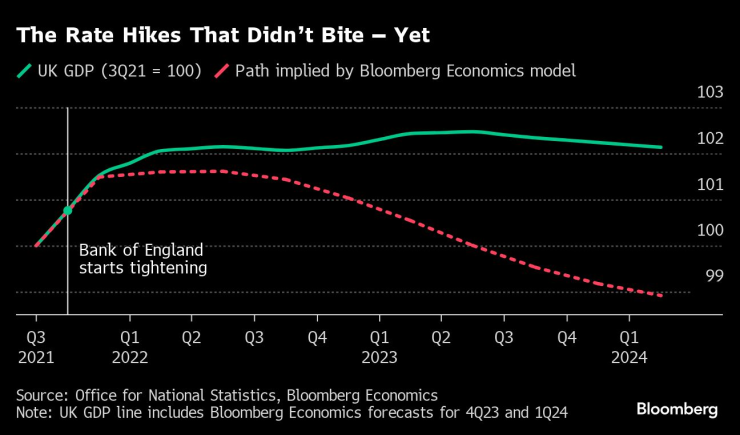

Ако САЩ рискуват да разгорещят икономиката си, обратното е вярно за Европа.

Европейската централна банка и Bank of England са в края на своите най-агресивни цикли на затягане от едно поколение. Прекарайте техните лихвени действия през който и да е макроикономически модел и той изплюва ясна прогноза: дълбока рецесия.

Брутният вътрешен продукт на еврозоната би трябвало да достигне 2,5%, предполага моделът на Bloomberg Economics. Еквивалентната цифра за Обединеното кралство е 4,7%. Засега данните показват нещо различно - забавяне на двете икономики, но не и свиване.

Разбира се, моделите може да грешат. Прогнозирането по време на пандемията и войната в Украйна винаги е било предизвикателство. Но има и друга възможност. Известно е, че паричната политика работи с дълги закъснения. В Европа големият удар може би тепърва предстои.

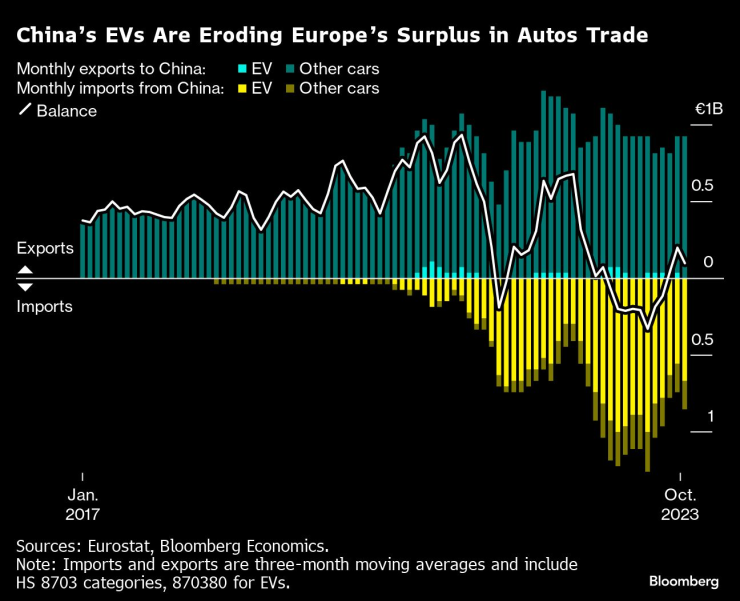

За Германия, изнемощялата централа на Европа, няма да отнеме много, за да превърне 2024 г. в още една година на свиване. Забавянето в Китай увеличава рисковете. Лоша новина за Китай – по-бавният растеж – е лоша новина за Германия, която счита азиатската суперсила за един от най-големите си експортни пазари. Добрата новина за Китай - възходът на неговите производители на електрически автомобили - също е лоша новина за Германия, защото Volkswagen AG и другите в страната се страхуват, че китайски конкуренти като BYD завземат техния пазар.

Китай изглежда колебливо

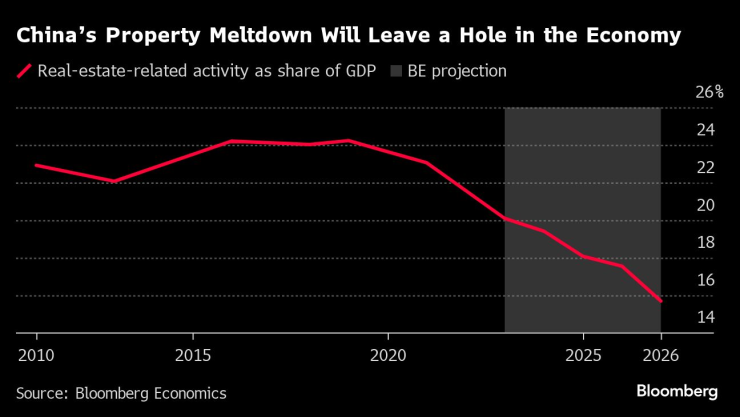

Втората по големина икономика в света навлиза в 2024 г. с растеж, който вече отива надолу. Възстановяването след пандемията се провали и постоянният поток от стимули не успя да запълни огромната дупка, оставена от спадащия имотен сектор.

Базовият случай на Bloomberg Economics е, че Пекин в крайна сметка ще предостави достатъчно подкрепа, за да предотврати колапса, с прогнозиран растеж за 2024 г. от 4,5%. Това би било по-малко от миналата година и далеч под нормата преди пандемията, но не е катастрофа.

Рисковете са силно наклонени надолу. Ако стимулите пристигнат с един ден закъснение и липсва само един долар и спадът на имотите се задълбочи, растежът може да се забави до около 3%. Ако проблемите с недвижимите имоти предизвикат финансова криза, както се случи в Япония през 1989 г. и в САЩ през 2008 г., икономиката може дори да се свие, в действителност, ако не и в официалната статистика.

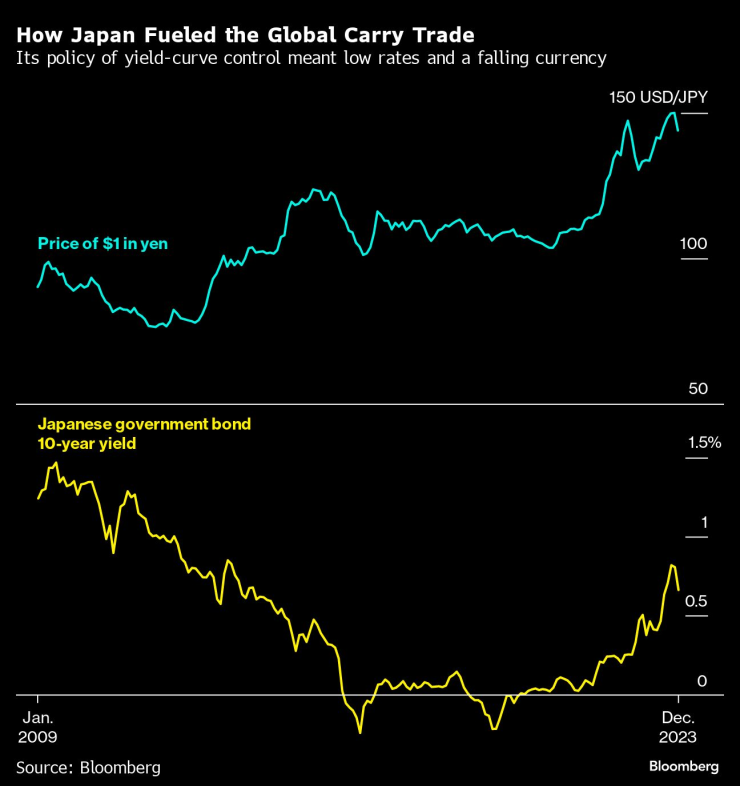

Япония рискува да загуби контрол (върху кривата на доходността)

В Япония 2024 г. се очаква да бъде годината, в която централната банка под новото управление ще се откаже от контрола върху кривата на доходност, политиката, която използва за фиксиране на дългосрочните лихвени проценти на най-ниските нива.

Целта беше да се преразгледа свиващата се икономика на Япония. Ефектите се разпространиха по целия свят под формата на кери търговията. Инвеститорите биха могли да вземат заеми в йени с гаранция за нулеви разходи и след това да купуват държавни облигации на САЩ, плащащи 4%, или облигации на нововъзникващи пазари, които носят дори повече доходност. Поевтиняването на йената тласна още повече печалбите от тази търговия нагоре.

Bloomberg Economics очаква, че Японската централна банка се движи към изход през юли, запазвайки настройките на политиката приспособими, но премахвайки блокировката върху доходността. Внимателното сигнализиране към пазара увеличава шансовете всичко да върви гладко. Ако това не стане и йената се повиши, кери сделките могат да се оттеглят бързо с изтичане на средства от държавните облигации на САЩ и други по-високодоходни активи. Става въпрос за огромни суми: Япония има 4,1 трилиона долара чуждестранни портфейлни инвестиции.

Украйна в повратна точка

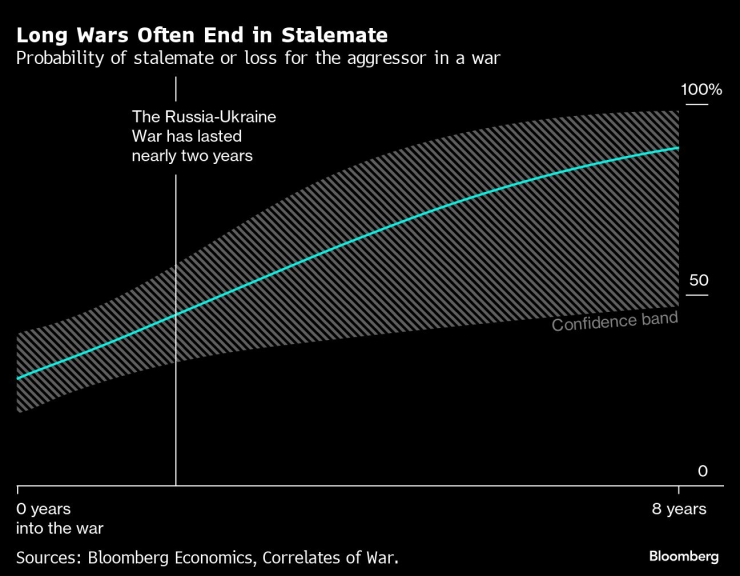

След провала на контранастъплението на Украйна, западните поддръжници предупреждават, че страната рискува пълно поражение – особено ако американската военна помощ престане, предоставяйки на Русия решаващо предимство на бойното поле.

Патовата ситуация може да бъде по-вероятен изход. Историята на минали конфликти показва, че колкото по-дълго продължават, толкова по-малка е вероятността агресорът да постигне решителна победа. И все пак източноевропейските правителства сега се безпокоят на глас за пристигането на окуражена руска армия на техните граници и дали ще спре дотук. Анализатори казват, че САЩ може да се изправят пред труден избор между разполагането на сили за възпиране на Русия в Европа или Китай в Азия.

Поражението на Украйна може да затрудни Вашингтон да убеди други страни, че е силен и надежден съюзник. Това може също така да увеличи вероятността от конфликти другаде по света - неотдавнашното избухване на териториален спор между Венецуела и Гвиана е един пример - тъй като по-слабото възпиране от САЩ насърчава регионалните сили да уреждат стари сметки или да създават нови факти на място.

Променящи играта избори в Тайван ...

В Тайван президентските избори показаха, че вицепрезидентът Лай Чинг-те спечели с малка преднина, осигурявайки на управляващата Демократична прогресивна партия (DPP) безпрецедентен трети мандат. Незабавната реакция на континентален Китай беше приглушена, без големи военни учения или икономически мерки.

Пекин може да сметне, че неуспехът на DPP да осигури законодателно мнозинство ограничава администрацията на Лай, което позволява по-малко интензивна реакция. Дълбокият китайски скептицизъм към новоизбрания президент като „сепаратист“ и „причинител на проблеми“ обаче, въпреки обещанието му за приемственост на политиката през пролива, означава, че доверието е ниско, отваряйки вратата за потенциална ескалация на напрежението през следващите месеци.

Залозите за световната икономика са високи, особено поради ключовата роля на Тайван в производството на полупроводници. Войната в Тайванския проток не е голяма вероятност. Ако се случи, Bloomberg Economics изчислява, че задръстените доставки на чипове, блокираните търговски пътища и икономическите санкции могат да струват до 10% от глобалния БВП, надвишавайки въздействието дори на такива големи сътресения като световната финансова криза и пандемията.

Войната е краен сценарий. По-вероятно е по-голям стрес, без реален конфликт, което ще изложи пазарни шампиони като Apple и Nvidia - които броят Taiwan Semiconductor Manufacturing Co. сред своите ключови доставчици - на геополитически риск.

… И в САЩ

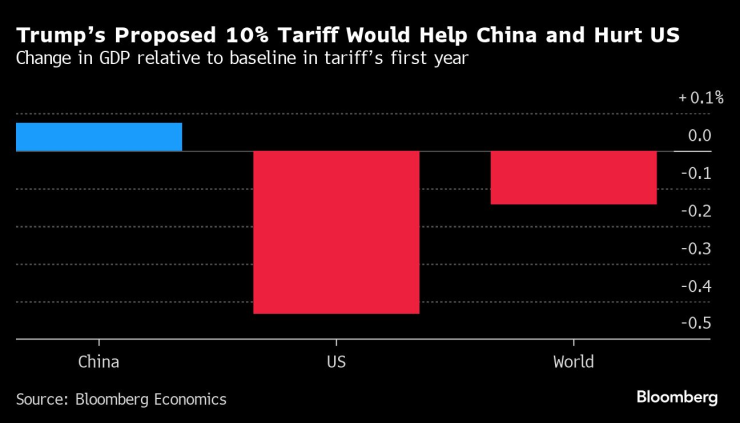

Най-важните избори за 2024 г. може да обърнат изчисленията по света. Президентските избори в САЩ през ноември се оформят като мач-реванш между Джо Байдън и Доналд Тръмп, който има преднина в ранните социологически проучвания в щати, които може да се окажат ключови.

Връщането на Тръмп на поста може да доведе до резки промени в политиката през 2025 г. и пазарите може да ги ценообразуват по-рано. Той е обещал мито от 10% върху целия внос. Ако търговските партньори отмъстят в натура, това ще намали БВП на САЩ с 0,4%, изчислява Bloomberg Economics. Ще има повече търговско напрежение с партньори като Европа и съперници като Китай. Желанието на Америка да ръководи военния съюз на НАТО може да намалее.

Преди всичко това трябва да се проведат самите избори и значителен риск е резултатът от тях да бъде оспорен. Насилието след вота на 6 януари 2021 г. показа потенциала за вътрешни сътресения и крехкостта на вярата в демокрацията в САЩ.

Какво може да е положително? Петролът, например …

След години, когато очевидно малко вероятните сценарии се превърнаха в разтърсващи пазара реалности, може би най-добрата добра новина през 2024 г. би била, ако рисковете останат като рискове.

Отвъд това, енергийните пазари могат да бъдат едно място за търсене на положителна изненада за растеж, при условие че може да бъде избегната по-широка война в Близкия изток. Петролът трябваше да поскъпне през 2023 г. – търсенето беше силно и ОПЕК+ намали предлагането – но вместо това поевтиня. Ако конфликтът в Газа остане овладян, условията през 2024 г. може да са благоприятни за по-нататъшни спадове.

Ръстът на търсенето се очаква да се забави и ОПЕК+ може да не успее да остане единна, увеличавайки перспективата за ценова война, която би повдигнала световната икономика. Bloomberg Economics изчислява, че спад от 10% в цените на петрола би увеличил световния БВП с близо 0,1 процентни пункта.

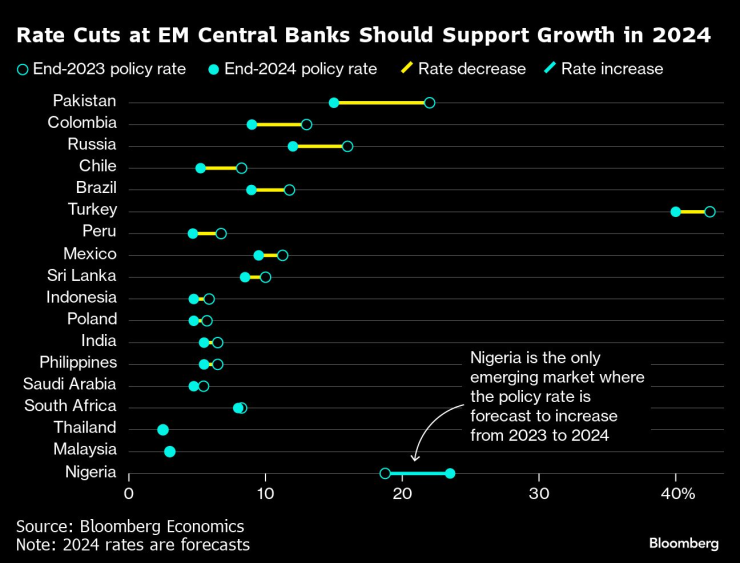

И някои нововъзникващи пазари могат да процъфтяват ...

Две тенденции като цяло са благоприятни за нововъзникващите пазари през 2024 г.: лихвените проценти спадат и компаниите се стремят да приближат своите вериги за доставки до дома.

Няколко страни са в добра позиция да уловят и двата попътни вятъра наведнъж, водени от Мексико, Перу и Полша. Всички те са готови да намалят лихвите през 2024 г. — последните две вече започнаха — и имат търговски споразумения с големи съседи, които ги правят първокласни места за близък пазар.

… Дори тези отдавна изпаднали в проблеми

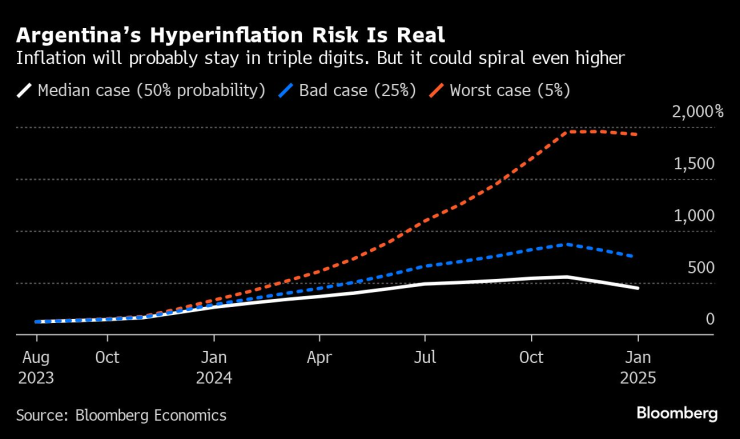

Големи политически промени в Аржентина и Турция може да направят две проблемни икономики отново годни за инвестиции.

В Аржентина шоковата терапия на президента Хавиер Милей ще навреди в близко бъдеще, тъй като девалвацията на валутата е последвана от драстично затягане на бюджета. Остава опасността страната, в която цените се повишиха с над 200% миналата година, да изпадне в пълна хиперинфлация. Икономическият модел на Bloomberg отбелязва 5% шанс ръстът на цените да достигне 2000%

И все пак, ако програмата на Милей успее, тогава семената на по-бърз, по-балансиран растеж ще бъдат засадени - и инвеститорите може да спрат да се тревожат за ново неизпълнение по дълга и да започнат да мислят за търсене на изгодни сделки.

Откакто спечели преизбирането си през май, турският президент Реджеп Тайип Ердоган подкрепи обрат в политиката. Неговата неортодоксална и неуспешна рецепта за борба с инфлацията с евтини пари приключи. Предстоят бързи увеличения на лихвените проценти и по-строги банкови регулации. Интересът на инвеститорите се засилва, което е добър знак за лирата.

Все пак основният случай не е страхотен

Има неща, които могат да се оправят. Има още неща, които могат да се объркат.

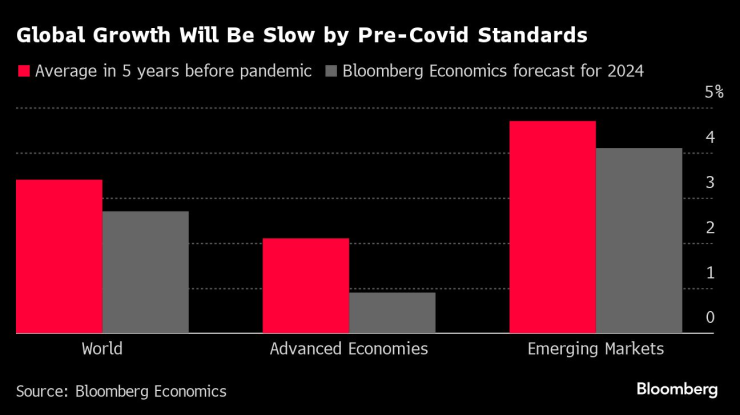

Дори преди рисковете от спад, основният случай на Bloomberg Economics е за глобален растеж през 2024 г. от само 2,7%. Това е далеч под нивото от преди пандемията от 3,4% и най-ниското ниво за година без криза след спукването на дотком балона през 2001 г.

Икономика, която вече се клати, е лесна за преобръщане.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Николай Станчев: Животозастраховането е в застой

Николай Станчев: Животозастраховането е в застой  Житейските стресови събития са сред най-честите фактори, отключващи депресията

Житейските стресови събития са сред най-честите фактори, отключващи депресията  Учени създадоха почти невидима изолация за прозорци

Учени създадоха почти невидима изолация за прозорци  Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Фодън отново вкара, но според Пеп не е играл добре

Фодън отново вкара, но според Пеп не е играл добре  Спортът по телевизията днес, 15 декември

Спортът по телевизията днес, 15 декември  В Съндърланд ликуваха здраво след триумфа в дербито

В Съндърланд ликуваха здраво след триумфа в дербито  Мачовете по телевизията днес, 15 декември

Мачовете по телевизията днес, 15 декември

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR