Икономическата активност на Китай вероятно се е поколебала през октомври, като цифрите, които изглеждат добре спрямо миналата година, на практика маскират забавяне на активността, насочена към последните месеци на 2023 г.

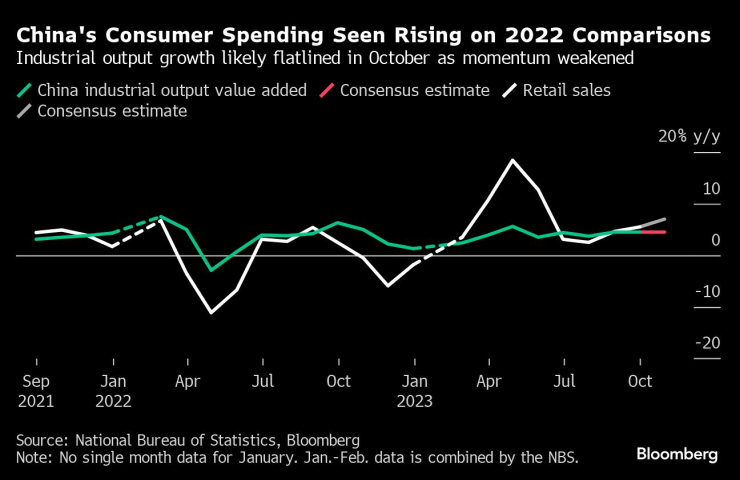

Тази динамика ще бъде най-очевидна в данните за продажбите на дребно, които се очаква да покажат 7% скок на годишна база в сравнение с ударената от пандемията и блокадата 2022 г. Но икономистите смятат, че активността вероятно ще се забави от септември, както други индикатори показват, че потребителското търсене и доверието губят инерция. Растежът на инвестициите в дълготрайни активи и промишленото производство, междувременно, вероятно е бил без промяна.

Всичко това допринася за смекчаване на инерцията за възстановяване, което властите вече се опитаха да подкрепят чрез нетрадиционни фискални стимули, които доведоха до рядка ревизия на държавния бюджет в средата на годината.

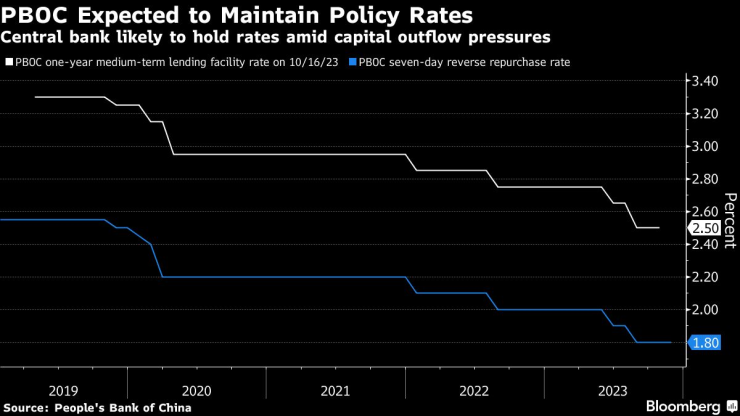

От страна на паричната политика, възможностите на централната банка да помогне на икономиката са доста ограничени предвид слабостта на юана и натиска върху изтичането на капитал: политиците се очаква да поддържат стабилен основния лихвен процент тази седмица, въпреки че може да инжектират повече пари във финансовата система. Те може също така скоро да намалят сумата пари в брой, която банките трябва да държат в резерв, в опит да поддържат достатъчно ликвидност.

„Икономиката се стабилизира под въздействието на усилията от различни политики, но икономическите данни все още може да изглеждат бурни“, каза Жаопен Син, старши китайски стратег в Australia & New Zealand Banking Group Ltd. Той каза, че основните ефекти, които рисуват по-добра картина в сравнение с данните за предходната година вероятно ще увеличат тези цифри през януари.

По-ранните данни вече показват приглушена активност. Освен слабите данни за производството и износа, кредитните данни в понеделник показаха слаби заеми от бизнеса и домакинствата, както и голямо свиване на финансирането в сянка. Министърът на финансите на САЩ Джанет Йелън каза тази седмица, че е обсъдила забавянето на растежа на Китай с финансовите министри от Тихоокеанския регион, докато се срещат за срещата на върха на АТИС в Сан Франциско, добавяйки, че са съгласни, че проблемът представлява „риск от низходяща страна“ за перспективите на региона.

Китайският министър на финансите Лан Фоан обаче каза на срещата на министрите, че очаква икономиката да запази инерцията си през четвъртото тримесечие, според информация от неговото министерство.

Очаква се Националното статистическо бюро да публикува икономически данни за октомври в сряда.

Продажби на дребно

Прогнозите са продажбите на дребно да се разширят със 7% от октомври 2022 г., според проучването на Bloomberg – забележително увеличение от ръста от 5,5% на годишна база, регистриран през септември.

Тази цифра обаче би била силно изкривена в сравнение с миналата година. Избухванията на Covid и мерките за блокиране доведоха до свиване на потребителските разходи през октомври 2022 г. Този път осемдневната ваканция през Златната седмица в началото на месеца също вероятно помогна на данните, тъй като пътуванията и разходите скочиха.

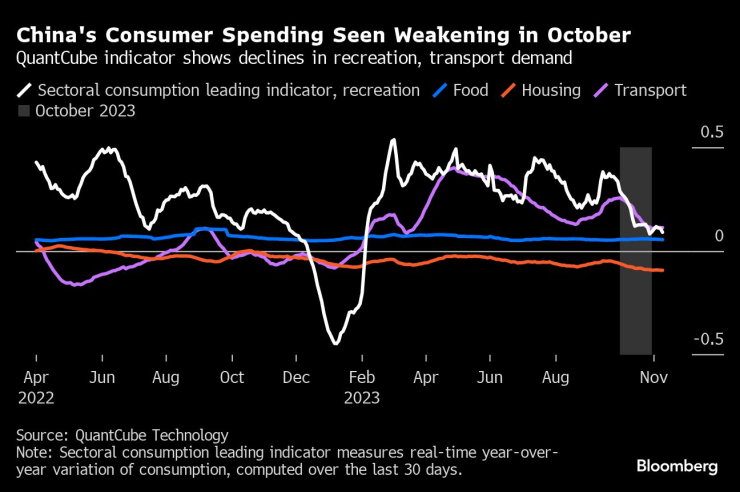

Това не означава непременно, че потреблението е стабилно. Независими проучвания и алтернативни данни показаха забавяне на потребителското търсене на отдих и транспорт през октомври, заедно със спад в потребителските настроения. Официални и частни проучвания също показват, че разрастващата се дейност в услугите е била слаба, докато потребителските цени са паднали до дефлация.

Икономистите на Goldman Sachs Group Inc. очакват ръстът на продажбите на дребно за октомври да означава спад от 0,5% на годишна база на месечна база, добавяйки в неотдавнашно изследване, че „растежът изглежда е слаб“.

Индустриално производство

Смята се, че промишленото производство се е увеличило с 4,5% през октомври спрямо предходната година, темп на разширяване, който ще остане непроменен както от септември, така и от август.

Фабриките в Китай наскоро показаха признаци на проблеми, като производствената активност неочаквано се сви в официални и частни проучвания. Износът също спадна повече от очакваното през месеца, което предполага, че глобалното търсене на китайски стоки се е борило да набере сила.

„Съдейки по разочароващите октомврийски PMI и мекия растеж на износа, смятаме, че последователният растеж на активността през октомври вероятно се е забавил от септември“, пишат в доклад икономисти от Goldman.

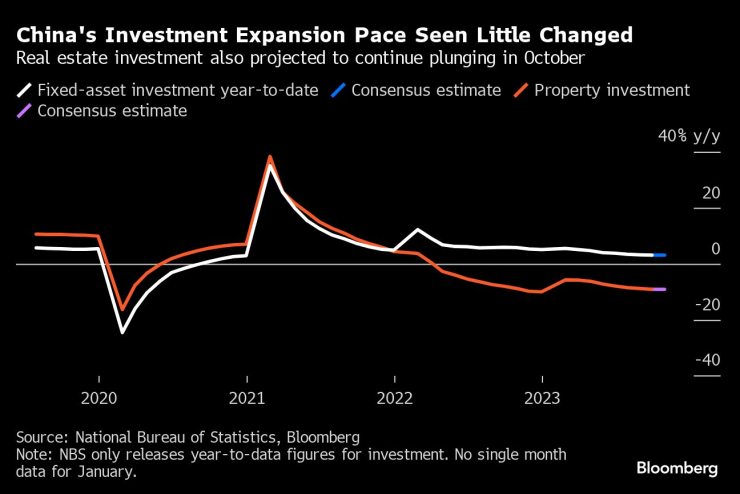

Инвестиции в дълготрайни активи

Прогнозите са инвестициите в дълготрайни активи да са се повишили с 3,1% през първите 10 месеца на годината спрямо същия период на 2022 г. Това ще бъде равно с темпа на растеж от януари до септември.

Голяма част от държавните облигации, емитирани през месеца, са за рефинансиране на „скрит дълг“ – или задбалансови заеми – държани от местните правителства, а не за финансиране на нови инвестиции, според икономистите на Goldman.

В края на октомври Пекин одобри издаването на допълнителни държавни облигации на стойност 1 трилион юана (137 милиарда долара) тази година за финансиране на проекти, насочени към облекчаване на бедствия и климат. Това вероятно ще помогне на инвестициите през следващите месеци.

Лихвен процент

Очаква се Народната банка на Китай да задържи лихвения процент по средносрочното кредитиране на 2,5% в сряда, според 12 от 15-те икономисти, анкетирани от Bloomberg. Останалите виждат централната банка да понижи лихвения процент между 5 и 10 базисни пункта.

Предвижда се също централната банка да предложи 950 милиарда юана чрез MLF, надхвърляйки 850 милиарда юана с падеж този месец.

PBOC поддържа паричната политика разхлабена, тъй като работи за подпомагане на растежа, но способността й да намалява лихвите е ограничена от външен натиск. По-ниските лихви биха увеличили разликата между доходността на облигациите в Китай и САЩ, което подхранва изтичането на капитали. През третото тримесечие Китай регистрира първия спад в историята на преките чуждестранни инвестиции, докато по-рано тази година юанът в страната достигна най-слабото ниво от 2007 г.

„Малко вероятно е Китай да намали лихвите на MLF, тъй като юанът все още е изправен под натиск надолу на фона на очакванията за „по-високи за по-дълго“ лихви в САЩ“, пишат икономисти от ING Groep NV.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Честваме паметта на свети Амвросий Медиолански

Честваме паметта на свети Амвросий Медиолански  Мощно земетресение между Аляска и Канада

Мощно земетресение между Аляска и Канада  Вижте кои са най-устойчивите на ръжда коли на старо

Вижте кои са най-устойчивите на ръжда коли на старо  Спипаха поредния варненец с дрога

Спипаха поредния варненец с дрога

Песков: Посланията в стратегията на Тръмп за САЩ контрастират с подходите на Байдън

Песков: Посланията в стратегията на Тръмп за САЩ контрастират с подходите на Байдън  Какво представлява диетата „планк“ – една от най-популярните рестриктивни диети

Какво представлява диетата „планк“ – една от най-популярните рестриктивни диети  Нумерологична прогноза за 8 – 14 декември

Нумерологична прогноза за 8 – 14 декември  Как Грузия се превърна в задната врата на Русия

Как Грузия се превърна в задната врата на Русия

Малена Замфирова отпадна на осминафиналите в Милин

Малена Замфирова отпадна на осминафиналите в Милин  Историческо! Меси изведе Интер Маями до първа титла в МЛС

Историческо! Меси изведе Интер Маями до първа титла в МЛС  Салах изригна: Слот ме хвърли под автобуса! Вече нямам връзка с него

Салах изригна: Слот ме хвърли под автобуса! Вече нямам връзка с него  Левски ще влиза в правия път срещу Спартак на "Коритото"

Левски ще влиза в правия път срещу Спартак на "Коритото"

BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара  Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR