Един търговец помогна за изостряне на кризата с огромните къси позиции при никела на Лондонската метална борса (LME) миналия март, като изгради позиция от 600 милиона долара, когато пазарът излезе извън контрол.

Това е една от най-впечатляващите нови информации от дългоочакван независим преглед на кризата, публикуван от LME тази седмица. Въпреки че докладът не посочва имена на участници на пазара, нито уточнява дали е открил манипулативно поведение, той предостави нови подробности за търговските и пазарните позиции в дните и часовете преди LME да спре пазара и да отмени сделки за милиарди долари.

Докладът, който е поръчан от LME и изготвен от консултантската компания Oliver Wyman, бележи началото на това, което вероятно ще бъде година на равносметка за борсата, тъй като е изправена пред регулаторни разследвания, съдебни дела и битка за възстановяване на вярата в своите договори.

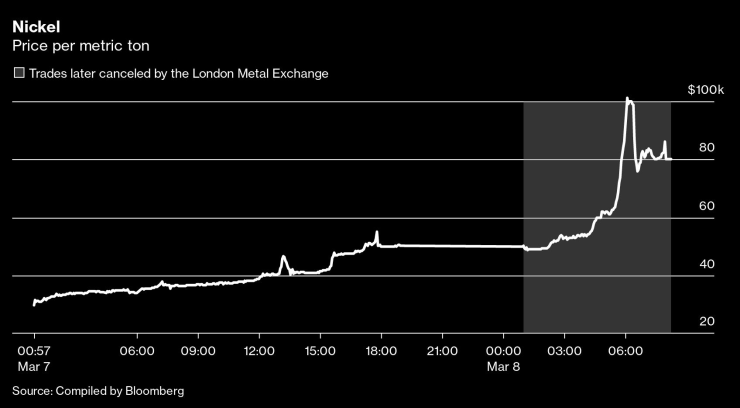

Докладът описва поредица от недостатъци на LME в навечерието на 8 март, когато цените скочиха до рекорден връх над 100 000 долара за тон, което бе ръст от 270% само за три дни на търговия - резултат от търговия с кратки позиции, описана като „безпрецедентна за основна стока в последно време“ и в сравнение с опита на братята Хънт да овладеят пазара на сребро през 1980 г. Ситуацията възникна след действия на физически играчи на пазара като производители и търговци на никел, които имаха къси позиции на борсите като хеджиране срещу техните физически притежания и техните банки и брокери.

Докладът също така подробно описва как от 6 часа сутринта лондонско време на 7 март „един финансов клиент без съществена съществуваща позиция на никел започна да натрупва дълга позиция на борсата“. Това беше денят, в който цените на никела излязоха извън контрол, покачвайки се с 66% през деня и подготвяйки сцената за пълен крах на следващата сутрин.

Тайнственият купувач представляваше 13% от нетните покупки на пазара на 7 март, според доклада на Oliver Wyman, натрупвайки позиция от повече от 12 000 тона никел до края на деня. При цената на затваряне този ден това би струвало над 576 милиона долара.

Други нови подробности, разкрити в доклада, включват:

Никелова кредитна криза:

Дори повече от банките и брокерите, които са клирингови членове на LME, са имали трудност да платят своите искания за маржин, отколкото беше разкрито по-рано. LME заяви в правна документация през ноември, цитирайки тогавашния ръководител на своята клирингова къща, че трима членове не са платили навреме исканията за маржин на 7 март. Докладът на Oliver Wyman обаче показва, че четирима членове не са спазили крайния срок от 9 сутринта, докато друг трябваше да обяви „алтернативно обезпечение“. (LME каза, че несъответствието се дължи на това, че двама членове са платили само минути след крайния срок и затова не са били отбелязани пред висшето ръководство на клиринговата къща.) Общо членовете на LME са закъснели с плащането на повече от 1 милиард долара марж на 3-7 март.

Извънборсовата никелова кредитна криза:

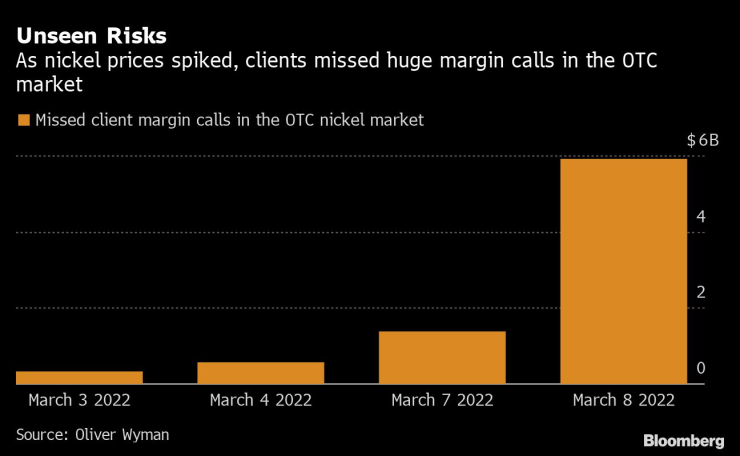

Банките и брокерите изпитваха затруднения да плащат марж на LME, защото клиентите им не им плащаха марж. На 8 март – когато LME затвори пазара – клиентите пропуснаха искания за марж от $5,9 милиарда срещу извънборсови позиции. Повече от 2 милиарда долара от тях са приписани на двама клиенти.

Най-големите позиции:

Един потребител на пазара имаше дълга позиция от 162 000 тона, докато четирима потребители имаха къси позиции между 78 000 и 144 000 в месеците, водещи до късото свиване.

Докладът също така направи поредица от 27 препоръки за укрепване на правилата и процедурите на LME, включително засилване на надзора на извънборсовия пазар, въвеждане на по-строги ограничения на позициите и засилване на изискванията за клиринговите членове.

„Признаваме, че има ясни поуки, които да научим от март“, каза Матю Чембърлейн, главен изпълнителен директор на LME, в интервю. „Вече имаме истинска пътна карта за нещата, които можем да направим, за да се опитаме да възстановим доверието на пазара.“

Той каза, че LME няма фундаментални несъгласия с никоя от препоръките и ще публикува план за действие до края на март. Той ще започне да прилага някои промени веднага след публикуването на плана, като други идват по-късно тази година след период на консултации, а някои изискват промени в системите за търговия, които може да отнемат от 18 до 24 месеца.

Най-впечатляващият от недостатъците, идентифицирани в доклада, е провалът на LME да разбере и контролира големите позиции на пазара на никел. Докладът не посочва имена на отделни пазарни участници, но отбелязва, че Bloomberg е съобщила няколко седмици преди кризата, че Tsingshan Holding Group Co. има голяма къса позиция в никела на LME. Впоследствие Bloomberg съобщи, че неспособността на китайската компания да изпълни искания за маржин е в центъра на краткотрайната криза.

Отчасти LME не успя да забележи риска, защото голяма част от позицията на Tsingshan беше държана на извънборсовия пазар, който борсата не контролира или наблюдава.

„Ръководството на LME Group заяви, че когато са оценени рисковете около конкретни големи позиции, наличието на голям компонент на борсата създава впечатлението, че той представлява цялата позиция на този действителен собственик, когато всъщност има по-голяма позиция, държана извънборсово“, се казва в доклада.

След кризата LME въведе правила, принуждаващи членовете да докладват подробности за своите извънборсови позиции. Все пак докладът призовава LME и регулаторите като Financial Conduct Authority да работят върху допълнителни начини за намаляване на рисковете на извънборсовия пазар.

Борсата също не успя да използва инструментите, които имаше, за да наблюдава големите позиции на пазара. Докато LME определя „нива на отчетност“, над които търговецът може да бъде помолен да обясни и обоснове позицията си, тя фокусира запитванията си върху опити за завземане на пазара на конкретни дати на доставка, а не върху големи позиции – като тези на Tsingshan – които са разпределени в множество дати на доставка.

„Систематичното и задълбочено проследяване на превишенията на нетното ниво на отчетност би могло да позволи на LME да идентифицира значителни извънборсови експозиции, управлявани от множество членове“, се казва в доклада. В резултат на това той препоръча въвеждането на ограничения на позициите на нива, които ги правят „ефективна защита срещу спекулативни позиции, причиняващи екстремни колебания на цените“. (Вече има ограничения на позициите в LME, но те са толкова разрешителни, че са почти безсмислени.)

Нещо повече, в доклада се казва, че контролът на LME върху нестабилността на цените е недостатъчен. По време на кризата борсата нямаше ограничения за търговия или "прекъсвачи", въпреки че оттогава въведе 15% дневен ценови лимит.

Докладът също така се прицели в клиринговата къща на LME, твърдейки, че съставът на нейните членове – включително множество малки брокери, специализирани в LME – „може да даде усещането, че клиринговата система е по-малко стабилна, отколкото другаде“. В резултат на това LME Clear трябва да подобри предпазните мерки около състава на членовете, потенциално с увеличаване на минималните капиталови изисквания и налагане на по-строг контрол за управление на риска.

„Независимият преглед потвърди опасенията ни, че на LME липсват системите и контролите за управление на кризата с никела през март 2022 г.“, каза Дженифър Хан, ръководител на глобалните регулаторни въпроси в Асоциацията на управляваните фондове. „LME не успя да поддържа подреден пазар, да управлява конфликти на интереси и да защити инвеститорите на пазара на никел и трябва да въведе контрол, така че участниците на пазара да могат да участват на тези пазари с увереност.“

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

Мачовете по ТВ днес (14 декември)

Мачовете по ТВ днес (14 декември)  Виц на деня - 14 декември

Виц на деня - 14 декември  Времето във Варна на 14 декември

Времето във Варна на 14 декември  От днес влиза в сила новият график за движение на влаковете

От днес влиза в сила новият график за движение на влаковете

Интензивно е движението на ГКПП „Капитан Андреево“ и „Лесово“ за товарни автомобили на изход

Интензивно е движението на ГКПП „Капитан Андреево“ и „Лесово“ за товарни автомобили на изход  Двама убити и девет ранени при стрелба в университета "Браун"

Двама убити и девет ранени при стрелба в университета "Браун"  Зеленски ще разговаря с американски и европейски представители

Зеленски ще разговаря с американски и европейски представители  Новият график за движение на влаковете влиза в сила

Новият график за движение на влаковете влиза в сила

Виктория Бекъм е №1 сред футболните съпруги, жената на Роналдо е трета

Виктория Бекъм е №1 сред футболните съпруги, жената на Роналдо е трета  Тежка сбирка в Кърджали решава съдби в Арда

Тежка сбирка в Кърджали решава съдби в Арда  Еуфория на "Герена": Левски купува голаджия

Еуфория на "Герена": Левски купува голаджия  Национал на България падна в Италия, но записа 100 мача за Специя

Национал на България падна в Италия, но записа 100 мача за Специя

Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR