В епоха на геополитически сътресения и новините за митата, които тласкат американските акции в колебание с всеки изминал час, можем да разберем, че инвеститорите стоят настрана. Подобно решение е скъпоструващо, предвид възстановяването на акциите през тази година. В момента мениджър на фондове за 80 млрд. долара въвежда нова стратегия за тези, които играят защитно, докато остават в играта.

Новият набор от така наречени буферни фондове, управлявани от ProShares и стартиращи в четвъртък, имат за цел да защитят притежателите от скромни загуби на пазара на акции, същевременно предлагайки известна степен на ръст. Нивата на риск на фондовете се нулират с всяка търговска сесия, характеристика, която според компанията ги прави първи по своя род.

„Новите ETF са предназначени да изгладят движението, за да помогнат на инвеститорите да се придържат към курса по време на несигурност. Много инвеститори се тревожат толкова много от волатилността и спадовете, че правят грешни неща“. Това обясни Мо Хагбин, ръководител на стратегическите ETF в ProShares.

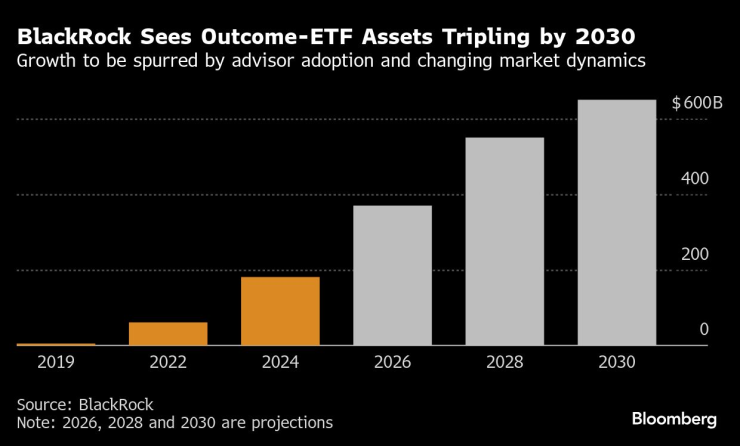

Буферните ETF са част от по-широка мода на фондове, задвижвани от деривати. Според BlackRock биха достигнали 650 млрд. долара до 2030 година, защото инвеститорите търсят нови стратегии за хеджиране и диверсифициране.

Идеята е елементарна. Когато акциите падат, ETF-ите смекчават спада, до известна степен предпазвайки от загуби инвеститорите. Когато пазарът скача, носят печалби, но ограничени.

Пасивно управляваните фондове постигат своето буфериране с опции върху акции, които изтичат на следващия ден, абсорбирайки между 1 и 5 процента от загубите, същевременно ограничавайки печалбите с подобен размер, когато пазарите се повишават.

Както таванът, така и буферът се коригират ежедневно, въз основа на волатилноста, използвайки деривати. Всичко това носи коефициент на разходите от 0.58 процента.

Компанията обяви, че фондовете са създадени за дългосрочните, чувствителни към риска инвеститори. Това са пенсионери и мениджъри на средства. Идеята е те да останат на пазара на акции, без техните портфейли да бъдат разклащани от пазарни колебания.

Понеже ETF-и с двоен буфер нулират експозицията си всеки ден, те премахват необходимостта от точно определяне на точките на влизане в дълъг хоризонт, обяви Хагбин от ProShares.

За разлика от това, много традиционни буферни ETF-и са предназначени за инвеститорите да държат продукта през целия период на резултата. Това означава между 1 и 12 месеца и прави възможно да се възползват от защитата от спад. Влизането или излизането от средата на периода може да доведе до различна експозиция от първоначално рекламираната.

Привлекателността на буферните ETF-и може да е фактор на пазара, чийто спадове и неочаквани възходи объркаха инвеститорите. S&P 500 докосна нови върхове в началото на годината, само за да се отдръпне след решенията на американската администрация, след което направи невероятно възстановяване.

Активите под управление на категорията достигнаха 68 млрд. долара през 2025 година.

Самата идея получи смесени отзиви от разнообразни участници на пазара. AQR Capital Management твърди по-рано през годината, че буферните фондове носят по-ниска доходност с по-голям риск от по-простите, обикновени алтернативи.

Брайън Армър от Morningstar обяви, че макар фондовете да могат да ограничават малките загуби, притежателите им остават уязвими към по-големи загуби, като същевременно се отказват от печалби над тавана, а това може да е трудно за продажба на дългосрочни инвеститори. Има и недоверие, относно потенциалните разходи и съпротивление при представяне.

Рафаел Заяс, ръководител на отдела за управление на портфолио и търговия във Vident Asset Management, моделът е по-сложен, от колкото изглежда. Разбирането на модела изисква да се вземе предвид как се натрупват печалбите, а това често е предполагаемо.