От д-р Боян Иванчев

Покупката на апартамент, къща или построяването на вила, за много голяма част от жителите на България и по света, са покупката и инвестиционното решение с най-голяма единична стойност, което те правят през целият си съзнателен живот. Логично възниква въпросът дали, след като никога преди това не сме вземали решение за покупка на стойност повече от 20 000 – 30 000 евро (цената на среден клас автомобил), сме подготвени за рационално решение на стойност 250 000 – 500 000 евро? Дали това решение се базира на финансови знания и грамотност, и дали имаме устойчивост към различните психологически склонности, които ни влияят в процеса на покупка на апартамент, къща или построяването на вила и ни карат да бъдем ирационални т.е. да правим грешни икономически решения? Отговорите на тези въпроси ни дават поведенческите финанси.

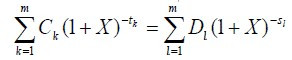

Когато говорим за финансовата ни грамотност, нека единствено и само да обсъдим концепцията за ГПР или Годишен процент на разходи. Това е основния инструмент за сравняване на цената на два ипотечни кредита. При ипотечният кредит не е от значение само лихвения процент, въпреки, че дължимата лихва върху главницата на кредита има най-голямо тегло при обслужване на кредита. Но освен лихвата по кредита, банката изисква кредитополучателя да плати застраховка живот и/или имуществена застраховка на закупувания имот, такси и комисионни по кредита (такса кандидатстване, усвояване, ангажимент, управление) и други такива - съгласно условията на банката. Тоест, чрез ГПР правилно можем да сравним цената на един ипотечен кредит с еднаква валута, размер и срок предлаган от една спрямо друга банка. Формулата за изчисление на ГПР е следната:

[1]

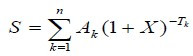

Това уравнение може да се преобразува в сбор от положителни или отрицателни парични потоци (Ak), т.е. усвоените и погасените суми ще бъдат получени или погасени за периодите от 1 до k, изразени в години, по следния начин:

[2]

където S е настоящият баланс на паричните потоци като при равенство между положителните и отрицателните парични потоци тази стойност следва да е нула.

Сложността на формулата може да бъде преодоляна, чрез използване на различни безплатни, уеб базирани калкулатори за изчисление на ГПР и/или чрез помощта на кредитни консултанти. Но да кажем, че това е лесната част. По-разширеното разбиране за цената на един имот е пълната брутна цена на имота – дом, която включва и нотариални, държавни и общински такси, комисионна за брокера на недвижими имоти, обзавеждане, ремонт и т.н. Защото тези присъщи трансакционни разходи и/или разходи за превръщане на имота в дом – ремонт и обзавеждане по собствени естетически критерии и т.н. са категорично елемент на пълната брутна цена. Така, че рационалният подход означава, че един кредитополучател трябва да може да осмисли, освен ГПР и обслужването на ипотечния кредит през следващите 20-25 години и концепцията за пълна, брутна стойност на имота и спрямо нея да прогнозира своите бъдещи входящи и изходящи парични потоци - без това да влоши възможността му да се храни, учи, развива, почива и работи пълноценно, и да има спестявания за непредвидени, катастрофични или здравословни разходи.

Но едва след по-горе описаните изчисления и разсъждения идва истинската сложност – как да вземем рационално решение за покупка или продажба на имот, тогава – когато имотът, освен актив, представлява и основен дом за семейството. Дом, който през годините е натоварен с всички добри и лоши спомени, щастливи и тъжни емоции, и събития в развитието на семейството. Това емоционално натрупване в дълготрайната памет на мозъка и несъзнаваното на всички членове от семейството води до трудна раздяла с имота при продажба и до желание за по-висока продажна цена от тази, която е на сравними в същия квартал имоти, със сравнима площ, качество и обзавеждане. Аналогично, когато се купува нов имот, семейството прогнозира своето развитие в този бъдещ свой дом под влиянието на склонността към оптимизъм (optimism bias). Тази склонност ни кара да оценяваме собствените си решения като правилни и следователно да бъдем оптимистично настроени за техните последствия в бъдеще. Конкретният резултат на тази склонност е заплащането на по-висока от пазарната цена за сравними имоти.

При по-горе описаната ситуация на покупка или продажба, определено върху решението и оценката на имота - дом има влияние и психологическата склонност към дома (home bias). Тази склонност се среща като емоционална и едновременно когнитивна (познавателна) в научната литература. Традиционно склонността към дома означава, че индивидуалните инвеститори предпочитат да инвестират повече на географски местен за тях пазар и активи, т.е. територия и активи, които са по-познати за тях (Karlsson and Norden, 2007). Тази склонност има емоционалното проявление, чрез познатостта (роден, учил, израсъл, срещнал приятели и любовта на живота си, живял и работил най-дълго време, усещане за принадлежност към общността) на даден квартал, улица, обстановка, град. Склонността може да доведе до това, че купувачът на ново основно жилище ще предпочете да го придобие в същия квартал, независимо от това, че има по-добра оферта в друг по-добър квартал, улица и т.н. Когнитивното (познавателното) проявление на същата склонност ще се изяви когато мислим, че познавайки много добре мястото – квартал, улицата, града ще оценим това място като по-безопасно и с по-малък за нас и семейството риск, спрямо други, нови места, които оценяваме априорно като по-опасни и рискови - само защото са непознати за нас. Всъщност това е илюзия на контрола върху неконтролируеми процеси –живеещите на дадено място много често се сменят и не знаем, дори утре дали няма да имаме нов съсед, който да е психично болен или наркоман, бандит или пък някой от старите ни съседи дали няма до отключи остра психоза и да ни нападне с нож.

Друга изключително мощна психологическа склонност, влияеща при покупка или продажба на имот - дом е ефектът на закотвяне (anchoring effect). Повечето от нас (в България и по света) могат да си припомнят каква е била цената на един квадратен метър жилищна площ в техния квартал, улица, град – например в началото на 2002 г. Но абсолютно никой от четящите тази статия няма представа каква е средно-годишната реална промяна на цените на имотите в България в проценти – през годините с отчитане на годишната инфлация. Реалната доходност се изчислява като от доходността на актива се извади инфлацията за същия период. Следователно четящите тази статия нямат никаква представа какъв е реалният ръст на имотите и доходността на този клас активи. По-долу представям графика, която е базирана на данни от EUROSTAT (обявени пазарни цени от сключени сделки в България – като най-голямо тегло имат сделките в София) и на мои изчисления. Разбира се характерно за нашата страна е подфактуриране или укриване на реалните цени на сключените сделки с цел намаляване на таксите при изповядване на сделка. Поради това, освен официалния реален ръст/спад през годините, според EUROSTAT, представям и такъв, който отчита 35% по-високи пазарни цени т.е. средната стойност на скритата цена при изповядване на сделките.

Графика 1 Реален ръст/спад на цените на имотите в България представен, чрез средно-годишна промяна на цените на имоти, спрямо предходната година с отчитане (дефлиране) на годишната инфлация.

С тези данни доказвам, че никой от четящите тези редове не знае реално какво е поскъпването на имотите в България. Следователно не би могъл да направи инвестиционно сравнение, ако придобива имот (не дом) за инвестиция, дали има по-добър или по-нисък доход от алтернативния доход на други класове инвестиционни активи като държавни ценни книжа (облигации или съкровищни бонове) или акции. Пазарните данни показва, че инвестицията в имоти има по-висока реална (дефлирана) доходност от държавните ценни книжа, но все пак по-ниска от доходността на пазарния индекс S&P, която надминава тази от недвижими имоти средно-годишно с около 2-3% процентни пункта. Описаните по-горе психологически склонности са малка част от общо седемте склонности, които имат също толкова опасно влияние на Вашите решения при покупка на имот и дом. Те са описани и изяснени от поведенческите финанси – за тези, които искат да учат и знаят.

[1] където:

X е ГПР, който може да се изчисли по алгебричен път или чрез последователни приближения, когато другите параметри в уравнението са известни;

m - общият брой усвоявания по кредита;

k - поредният номер на усвояване по кредита, следователно 1 ? k ? m;

Ck - размерът на съответното поредно (k) усвояване по кредита;

tk - интервалът, изразен в години и части от годината, между датата на първото усвояване на сума по кредита и датата на съответното усвояване (k) на суми по кредита, следователно t1 = 0;

m' - общият брой на погасителните вноски и плащания на разходи;

l - поредният номер на погасителната вноска или плащането на разходи;

Dl - размерът на съответната поредна (l) погасителна вноска или плащане на разходи;

Sl - интервалът, изразен в години и части от годината, между датата на първото усвояване на сума по кредита и датата на съответната (l) погасителна вноска или плащане на разходи.

2. Изчисляването на ГПР се извършва при отчитане на следните общи положения:

а) платените от страните по договора суми по различно време не е задължително да са равни и да се заплащат на еднакви периоди от време;

б) за начална дата се смята датата на първото усвояване;

в) интервалите между датите, използвани при изчисленията, се изразяват в години или в части от годината, като се смята, че годината има 365 дни (или 366 през високосните години), 52 седмици или 12 осреднени месеца; приема се, че един осреднен месец съдържа 30,41666 дни (т.е. 365/12), независимо от това, дали годината е високосна или не;

г) резултатът от изчисленията се изразява с точност до поне един знак след десетичната запетая; когато следващото число след десетичната запетая е по-голямо или равно на 5, предходното след десетичната запетая число се закръгля с една единица нагоре;

[2] Допълнителните допускания при изчисление на ГПР са описани в т.3 от Приложение № 1 към чл. 19, ал. 2 (Изм. - ДВ, бр. 91 от 2012 г., в сила от 01.01.2013 г.) от Закон за потребителския кредит.