От Николай Ваньов

2021 година ни предложи от всичко по много. Започнахме я в ситуация на локдаун и втора вълна на пандемията от коронавирус, преди да станем свидетели на лятното отваряне, фазата на оптимизма, който този път бързо бе пренесен освен на финансовите пазари и в макроикономическата среда, преди в края на годината щамът омикрон да ни изненада – първо с вирулентността си, после и с надеждите, че ковид 19 най-сетне може да се превърне в ендемичен.

Финансовите пазари като че ли се движеха в унисон с тези вълни и новини. Изминалата година ни остави с рекордно високи нива на повечето от основните индекси, измерващи капиталовите пазари, но и на кръстопът относно основните доходности по държавните дългове. Остави ни и с невиждани нива на инфлацията от глобалната финансова криза през 2009 г. и скрити под тях множество въпроси, болшинството от които касаят не само инвестициите и пазарите, но и глобалното развитие като цяло.

На този фон, какви са очакванията за пазарите през 2022 г. и какви биха могли да са инвестиционните стратегии които да оптимизират тези очаквания.

Инфлацията и паричните политики

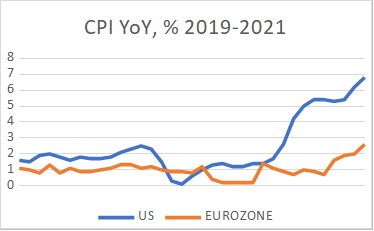

Безспорно това е темата на изминалата година, но тя ще продължи да е водеща и през настоящата. Последните данни за покачването на потребителските цени бяха на стряскащите нива от 6.2 % в САЩ и “само“ 2.43 % за еврозоната (където се наблюдават много повече регулирани цени, напр. цените на електроенергията в България, Гърция и др.). Въпреки че президентът на ЕЦБ Кристин Лагард не желае да си го признае, инфлацията далеч не изглежда временна. И този път на западния бряг на Атлантическия океан изглеждат далеч по-адекватни в действията си (поне доколкото Джеръм Пауъл начело на Фед призна, че част от инфлацията може и да не е „временна“).

Всъщност явлението до такава степен променя ситуацията, че дори успя да реализира един от бляновете на предшественика на Лагард начело на ЕЦБ - Марио Драги: провеждане на по-стимулиращи фискални политики (напр. помощите за бизнеса срещу високите цени на енергоносителите, които от ЕК няма да считат за държавна помощ).

Източник: Bloomberg Professional

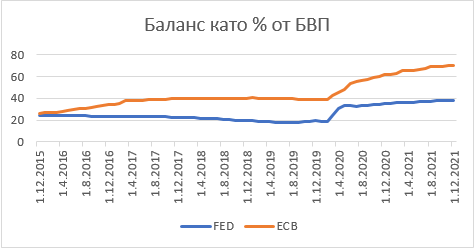

Източник: Bloomberg Professional

Никой икономист, или поне такъв с класически и фундаментални възгледи, не може, а и няма да отрече, че основен фактор за инфлацията са свръх-стимулиращите парични политики, нулевите и отрицателни лихви и „замитането“ с тяхна помощ на дълбоки икономически проблеми. Балансите на основните централни банки са на рекордни нива, а от основно значение за финансовите пазари през 2022 ще бъде колко активни са монетарните институции в борбата с инфлацията. Всъщност фокусът може да се измести към това колко активни централните банки могат да бъдат без да внесат прекалено големи систематични рискове за финансовите системи.

Описвайки основните очаквания за 2022, трябва да преминем и към очакванията за финансовите пазари за годината, за да можем да завършим със стратегиите, които да приложим към тях. Смесицата от повишени инфлационни очаквания, завишена парична маса в обращение и икономически оптимизъм поставя перфектния фундамент за ръст на капиталовите пазари.

Нови върхове и рекорди са повече от очаквани, като не е изключено още в рамките на първото тримесечие да станем свидетели на преминаване на индекса S&P 500 над ключовото ниво от 5 000 пункта, а германският DAX - над 17 000 пункта. Акциите определено ще продължат да бъдат една от най-търсените защити от инфлацията, а икономическият оптимизъм ще продължи да налива масло в ръстовете им. Движейки се по класическата линия на теорията на финансовите пазари, ако за капиталовите инструменти се очертава безоблачна година, то за дълговите такива бурята изглежда сигурна. Държавните ценни книжа, особено тези с най-малък кредитен риск (напр. германските бундове) са лоша инвестиция в години с високи инфлационни очаквания. Реалната доходност по германските книжа в началото на януари е под -2.50 % за десетгодишните облигации, тази по щатските трежърита – под -4.5 % (отчитайки само последните измерения на инфлацията, без оглед на очакванията за целия период). Въпреки това тези инструменти са ключови за стабилността на банковата, пенсионната, застрахователните и други системи, така че, отчитайки факта, че те играят основна роля в политиките по вливане на ликвидност, очакванията са за висока волатилност на пазарите им, но не и предначертани ръстове на доходностите (и спадове в цените им).

На валутните пазари фундаменталната слабост на еврото бе определена от липсата на каквото и да е поле за маневри на ЕЦБ. В началото на годината различията са само в лихвените очаквания, но материализацията на реални такива, особено срещу щатския долар, изглежда силно вероятна през 2022 г. Швейцарският франк пък е на печеливш курс, след като прие най-добрата роля за убежище от волатилността, като притежанието на „шарените“ пари може да се окаже една от най-стабилните (но не и доходоносни) инвестиции.

При основните суровини, дори най-ниските ръстове за 2021 бяха над 50 %. Въпреки това края на годината и началото на 2022 се оказаха времена на охлаждане. Със сигурност енергоносителите има още накъде да поевтиняват, а и политическият ракурс би бил силно насочен в тази посока. Въпреки това изкривяванията на пазара от явления като зелената сделка на ЕС със сигурност ще продължат да играят своята роля.

При металите ситуацията е сходна, въпреки че икономическият оптимизъм би продължил да играе стимулираща роля за ценовия ръст. Хибридна е ситуацията при храните – търсенето със сигурност е голямо в началото на годината, но не идва изцяло от реалния (неспекулативен) сектор. Голямото количество хранителни суровини на склад и липсата на свободни складови пространства биха могли да доведат до флуктуации в предлагането, а оттам и в цените на основните хранителни суровини. Очакванията и ефектите от зелената сделка и глобалният натиск за намаляване на въглеродните емисии вече се материализират, като цени на материали като литиевият хидрооксид и кобалта отбелязват ръстове в пъти. Изкривяваният по тази линия почти сигурно ще продължат и през 2022.

* Изменението е само за второто полугодие на 2021 г.

Колкото до българските финансови пазари, като че ли 2022 се очертава такава на безоблачност за акциите на БФБ. Изминалата 2021 бе годината на листванията през платформата ВЕАМ, а инвеститорите, голяма част от които бяха индивидуални, т.е с нисък или почти без опит, действайки повече като венчър капиталисти в преследване на така желания еднорог. Може би 2022 ще е година, в която вниманието ще се измести от стартъпите към реалния, уседнал бизнес, където защитите за инвеститорите са малко повече на фундаментално ниво.

Колкото до дълговия пазар, облаците там изглеждат тъмни. Глобалното повишение на доходностите не подминава и българските ДЦК, докато предлагането от правителството за финансиране на планираните дефицити ще бъде високо, което е основа за сериозна волатилност на цените на държавния дълг.

На този фон какви биха могли да са основните инвестиционни стратегии?

След като волатилността на финансовите пазари изглежда се очертава като водеща, заедно с несигурността, но и икономическият оптимизъм, то, според мен, стратегията за 2022 би трябвало да се казва „Хедж+“ – тоест, инвеститорите ще търсят избягване на систематичната волатилност за сметка на идиосинкратичните рискове, от които да намерят доходност.

В сферата на компаниите, философията ми винаги е свързана с избягване на не-свързаните с бизнеса рискове. С оглед високите инфлационни стойности, а и завишените очаквания, лихвеното хедижаране, особено при компании с високи, плаващи лихвени разходи, изглежда задължително. Лихвените суапове и опции изглеждат добри варианти за това. Валутната волатилност, независимо дали в приходната или в разходната част, също трябва да бъдат избегнати. Стоковото хеджиране също изглежда добра стратегия, когато компаниите зависят от доставки на суровини (прехвърлянето на разходите към крайните потребители винаги изостава, а това оказва негативно влияние върху маржовете и резултатите на производствените компании).

В призмата на индивидуалните инвеститори е хубаво да се подхожда холистично към инвестиционната стратегия. В портфейла на всеки от нас се включват не само инвестициите във финансови инструменти, но и личният ни капитал, притежаваните недвижими имоти, задълженията и пр. В този смисъл лихвеното хеджиране изглежда добър вариант, като въпреки бариерата от високите номинални стойности на лихвените суапове и опции, такова все пак може да бъде постигнато чрез различни други инструменти (напр. къси фючърси върху ДЦК). Спазването на правилата за диверсификация (включително на човешкия капитал, свързан с професия и източници на доходи) също се очертава ключово за всеки един индивидуален инвеститор. Инвестициите в акции би трябвало да бъдат достатъчни за хеджиране на инфлационния натиск при добре диверсифицирани лични портфейли, а и не трябва да забравяме, че притежанието на собствени жилище или други недвижими имоти също е инвестиция, която ще осигури добра защита от инфлацията на целия портфейл на даден индивид.

В РЕЗЮМЕ Стратегията за 2022 би трябвало да се казва „Хедж+“ – тоест, инвеститорите ще търсят избягване на систематичната волатилност за сметка на идиосинкратичните рискове, от които да намерят доходност.