От Георги Георгиев

От купувай всичко през 2021 г. до продавай всичко през изминалата година. Именно така можем да опишем в голяма степен случилото се през нея, що се отнася до двата основни вида актива – акциите и облигациите.

Годината се оказа една от най-разрушителните по отношение на „загубеното състояние“ и за двата. Това я превърна в най-лошата такава за последните 100 години що се отнася до представянето на обикновения балансиран портфейл 60:40 акции/облигации, подлагайки на сериозно съмнение надеждата, че още един силен период на Купи&Дръж-стратегията в инвестирането е останала зад гърба ни. В един момент загубите на един такъв портфейл надхвърлиха 24 %, преди пазарите да започнат да интерпретират евентуална промяна в следващите стъпки на ФЕД (т.н Pivot). Именно политиката на централните банки доведе до това силно негативно развитие за капиталовите пазари през 2022. Но нека се върнем малко по-назад във времето, за да проследим какво точно се случи.

Преди да направим адекватна прогноза за най-вероятните сценарии за представянето на пазарите оттук нататък е редно да отчетем, че на практика след Голямата финансова криза капиталовите пазари се намираха в поредния бичи цикъл, в който стратегията Купи&Дръж работеше изключително добре. Купилите в началото на миналото десетилетие акции и облигации се радваха на сериозно поскъпване на техните активи, благодарение и на стимулиращата политика на централните банки, които все повече се наложиха като основен фактор, с който инвеститорите се съобразяваха. Близкките до нулата лихвени нива и постоянно разширяващите се баланси на централните банки, целящи да стимулират иконономиката, доведоха до силен ръст на пазарите. Инвеститорите насочваха към тях постоянно парични ресурси в търсене на по-добра доходност.

В един момент TINA (There is no alternative) стана водеща догма в инвестирането. Това съвпадна и с изключително позитивна среда към все по-широка глобализация, силен ръст на технологиите, относително слаб долар и в голяма степен нормални геополитически отношения, спрямо това, което се случи през 2022. Попътният вятър до голяма степен доведе до изпадането на състояние в почти „перманентен бичи пазар“ и в очакване на това, че централните банки ще подкрепят икономиката на каквато и да е цена. Липсата на „голямото зло“ в лицето на едва пълзящата през това десетилетие инфлация, с която централните банки не трябваше да се борят, а даже напротив – те се проваляха в дълги периоди да достигнат средните и нива - също не беше част от уравнението.

Историята е доказала, че пазарите често имат склонност да реагират свръх силно, както в едната, така и в другата посока и могат да останат за дълги периоди ирационални

Всичко това на практика се промени рязко през тази година, въпреки че пропукванията бяха очевидни и ставаха повече и повече през годините и беше въпрос на време да се материализират като риск за световната икономика и пазарите като цяло. След появата на комид-19 изключителните допълнителни фискални стимули доведоха до поредната инжекция от капитали, които допълнително засилиха апетита за поемане на риск на инвеститорите. Това намeри отражение в бума на криптоактивите и в рекордните листвания на нови компании (над 60% под формата на SPAC –специално създадени инструменти с набран кеш, изкупуващи каквито и да е компании). Станахме свидетели на сериозното „балонизиране“ на редица активи, които започнаха да се търгуват на неустойчиво високи нива, отразявайки прекалено оптимистични сценарий.

В един момент нарушените вериги на доставки, покрай затварянията около пандемията, гарнирани с високите нива на кеш и не напоследно място със сериозния стремеж към осъществянето на зеления преход, доведоха до сериозни разминавания между търсенето и предлагането на основни продукти и стоки. Това беше достатъчно да бъде пуснат на свобода от бутилката позабравеният „дух на инфлацията“.

Постепенно ценовите нива се покачваха, а големите централни банки изпуснаха момента да реагират изпреварващо, каквато би трябвало да е ролята им. ФЕД дори дълго време определяше инфлацията като временна. Нещата се развиха бурно в началото на тази година, когато грешката бе отчетена и започна период на бързо покачване на лихвения процент (един от най-бързите покачвания в исторически план) от нулеви нива през март до 4.25%-4.5 % в края на годината.

Всичко това се случи с обявеното постепенно изтегляне на ликвидност от страна на централните банки, което е основното гориво за ръст на пазарите. Така, отрезвяването бе бързо и основните видове активи понесоха сериозни разпродажби. Покачванията на лихвите влияеше върху нарастването на доходностите на облигациите и се отрази негативно върху оценките на компаниите. Инфлацията бе под пара и до края на лятото не спираше своя възход, което водеше до все по-високи очаквания за допълнителен ръст на лихвените проценти.

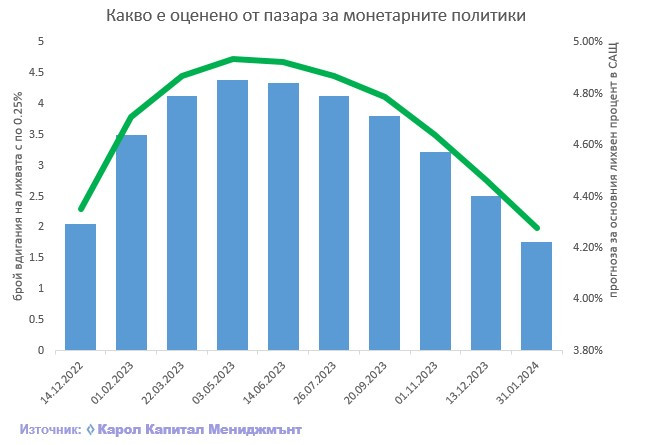

ФЕД определено бе с няколко крачки през ЕЦБ в това отношение, което доведе до сериозно поскъпване на долара. Постепенно в реториката на ФЕД започна да се проявява твърда решимост в туширането на инфлацията, дори и с цената на вкарването на икономиката в рецесия. Пазарите започнаха да дисконтират и вероятността тя да се появи. Очакванията на компаниите за печалбите постепенно започнаха да се ревизират надолу, а фокусът на инвеститорите се насочи към това, дали ФЕД ще отчете, че е успял да се справи с инфлацията и е готов да направи именно този т.н Pivot към връщането на лихвите към „нормални“ нива или най-малкото да спре покачването им до средата на следващата година.

Какво може да очакваме през следващата година?

Основният въпрос е какво следва оттук нататък. Ние в Карол Капитал Мениджмънт имаме няколко сценария за развитието през 2023 г. В този с най-голяма вероятност, очакваме да преминем през рецесия, която да не е толкова дълбока. Резонно е да видим намаляване на корпоративните печалби, които обикновено по време на рецесия спадат поне с 10 %.

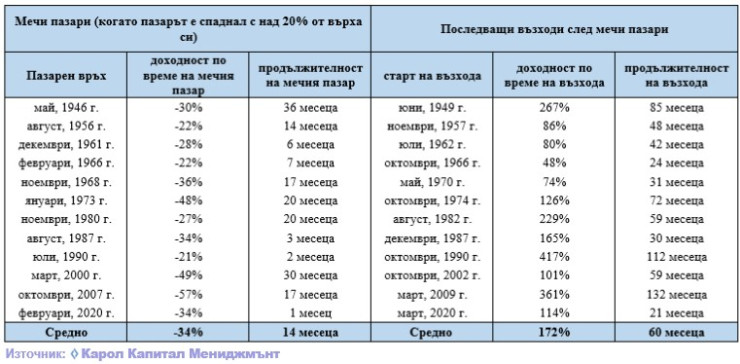

Статистиката показва, че обикновено по време на мечи пазар, акциите падат средно с 34% за период от 14 месеца. Досега в исторически план мечият пазар никога не е приключвал преди икономиката да е изпаднала в рецесия. Също така никога досега пазарът не е формирал дъно, преди ФЕД да е направил Pivot в своята политика. Нещо повече, след като подобно действие е било регистрирано, първоначално това е водело до допълнителна негативна реакция от страна на пазара, преди да бъде отчетено дъното. Всички знаем максимата, че историята никога не се повтаря напълно, но „често се римува“.

С голяма вероятност считаме, че с предприетите стъпки (макар и със закъснение) ФЕД ще успее да „укроти“ инфлацията. Но за да го направи устойчиво е нужно лихвата да остане на достатъчно високи нива за достатъчно дълго време (вероятно на нива 4.5%-5 %). Много е важно да не бъде допускана фаталната грешка от средата на 70-те години, когато ФЕД бърза да свали лихвите, след като отчите, че се е справил с инфлацията. Това води до още по-висока инфлация след това и респективно до по-високи лихвени нива.

Очакванията са в началото на 2023 да видим бързо развитие, подобно на това от началото на века между 2000-2002, когато технологичните акции и компаниите на растежа първи поеха удара, докато представителите на старата икономика (енергийните и цикличните акции) ги последваха едва в края на 2001.

Точно такова разминаваме наблюдаваме в момента, което обяснява и стабилното представяне на широкия индекс S&P 500, който загуби малко над 25% от върха си (в средата на октомври). В базовия ни сценарий очакванията са ни за най-малко тест на това ниво. При по-решителен в действията си ФЕД, дори с риск за по-сериозна рецесия, спадове до средните нива в един мечи пазар са напълно възможни.

Все пак трябва да отчетем и сериозните разлики, спрямо последната голяма криза (тази през 2008 г.).

Първото е, че домакинствата се намират в много по-добро състояние – с много по-ниска задлъжнялост и много повече спестявания спрямо тогава. Значително помогнаха и „стимулите под формата на чекове“ и ниските нива на лихвите през последните години.

Не само потребителите зад океана, но и корпоративните баланси на компаниите там изглеждат далеч по добре позиционирани за очертаващата се рецесия, спрямо периода преди ГФК (Голямата финансова криза). Голяма част от компаниите се възползваха максимално през последните няколко години и успяха да наберат дългосрочен дълг на ниски лихвени нива и към момента средно претегленият дълг на компаниите от S&P500 е с четири години по-дълъг матуритет, спрямо 2007, например.

Друг сериозен фактор е, че голяма част от професионалните инвеститори са позиционирани изключително дефанзивно (най-ниско тегло на акциите) и държат едно от най-високите си нива кеш в портфейлите си за последните 20 г. Това без съмнение е силен контраиндикатор.

Не на последно място винаги трябва да включваме и какъв би бил отговорът на политиците. Няма как при една по-дълбока криза, да се разминем и с нова доза по-активна фискална политика. Това естествено ще влияе проинфлационно, в допълнение на изкривяванията покрай преходът към по-зелена икономика, процесите на деглобализация и премествания на производства.

През следващата година и периодите след това, ключово според нас ще бъде ротирането на активите и отделните сектори в портфейла. Определено навлизаме в една по-предизвикателна среда, която няма аналог с предишните. Смятаме, че следват периоди на спадове и възходи, в които активното управление ще победи значително една пасивна buy&hold стратегия.

Това което е сигурно обаче е, че пазарът и този път ще бъде точният барометър и ще реагира изпреварващо – обикновено шест месеца, преди да бъде намерено дъното в реалната икономика. Също така, не трябва да забравяме че корекциите ще дадат много добри възможности за покупка на незаслужено подценени активи на атрактивни нива.

В РЕЗЮМЕ Очакванията са в началото на 2023 да видим бързо развитие, подобно на това от началото на века между 2000-2002

Каре

Очакванията на Карол Капитал Мениджмънт за другите класове активи са следните:

Развиващите се пазари

Като сегмент от пазара на акции, развиващите се пазари имат голям потенциал да се представят добре през тази година. При основният ни сценарий и съпроводен с отварянето обратно на Китай, след COVID-19 рестрикциите,този сегмент би трябвало да отбележи сериозен ръст. Отчитаме, че голяма част от рисковете за тези пазари вече са материализирани.

Дълговите инструменти

Облигациите са обратно в играта и вече са алтернатива на акциите с доходността, която предлагат. Интересни могат да се окажат и високодоходните облигации на развиващите се държави, с оглед на намаляване силата на долара и ръста на местните валути, особено при една не толкова дълбока рецесия.

Доларът

Вероятността да сме видели пикът при долар е голяма, с оглед и на това, че пазарните участици все повече ще се фокусират върху терминалния лихвен процент. ФЕД беше сред първите, които започнаха повишаване на лихвения процент и това без съмнение доведе до пренасочване на средства в долари, докато другите централни банки с доста по-голям лаг реализират своята рестриктивна политика. В сценария с най-голяма вероятност вече се намираме близко до очакваните върхови нива на лихвите в САЩ. Единствено по-сериозна рецесия (по-малко вероятен сценарий) би означавала временно насочване на пазарните участници отново към него, като актив-убежище.

Златото

Златото също би трябвало да затвърди ролята си на най-сигурният актив убежищие. Особено покрай очакванията за рецесия и осъзнаването на кредитния риск сред инвеститорите. В допълнение на това, отливът на рискови експозиции от криптоактивите и намаляване на реалната доходност, би довела до среда, в която златото да бъде търсено и алтернатива на кеша.

Суровините – обратно в играта и за дълго

Стана дума, че периодът от средата на 70-те е един от възможните сценарий, които разглеждаме и търсим аналогия със сегашната ситуация. Общото между тях е и силното представяне на суровините през този период – актив, който се представя значително по-добре от акциите при растяща инфлация. Всъщност суровините вече започнаха своя нов суперцикъл в средата на 2020 г. (обикновено трае минимум десетилетие). Смятаме, че след известна корекция, трендът там ще продължи, макар и не със същата сила. Но дългите години на липсата на инвестиции в разработването на нови мощности и силният тласък към енергийният преход ще бъдат сериозен фактор за ръст в цените им.