Имаше няколко начина, по които последните данни за инфлацията можеха да се променят и резултатът от петък очевидно беше най-положителният от лошите потенциални резултати. След гореща тримесечна инфлация в четвъртък, инвеститорите научиха от месечните числа, че по-голямата част от увеличението е било в началото на годината. С други думи - вчерашни новини. Все пак стана ясно, че пазарите може да се наложи да се подготвят за още няколко месеца на разочарование и че данните вероятно ще запазят лихвения процент на Федералния резерв на текущите му 5,25%-5,5% през по-голямата част от 2024 г.

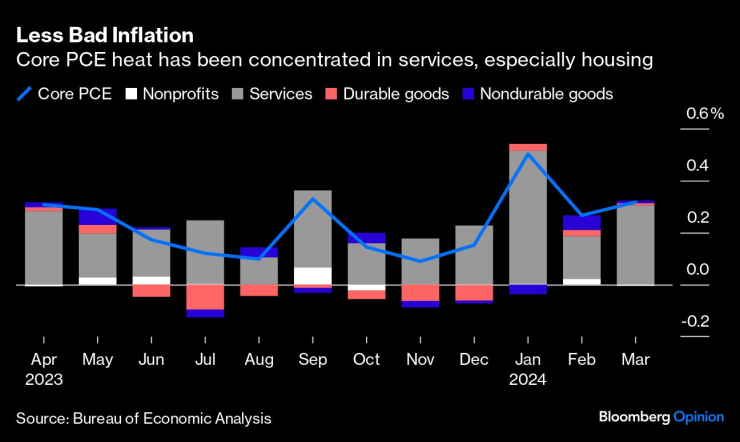

Бюрото за икономически анализи каза в петък, че неговият основен дефлатор на личните потребителски разходи - предпочитаният от Фед измерител на инфлацията - е нараснал с 0,32% през март спрямо предходния месец, като числото за януари е ревизирано до 0,5%, а през февруари идва леко по-високо от 0,27% ( Отивам до втория знак след десетичната запетая, защото такова е нивото на проверка и истерия около тези числа.) От гледна точка на инерцията е добре дошло, че най-лошият проблем вече е цели три месеца зад нас, оставяйки годишен базисен PCE на 2,8% (около 80 базисни пункта над целта на Фед от 2%). Не точно хиперинфлационна криза!

Ето лошите новини обаче: неблагоприятните базови ефекти сега означават, че ще трябват месечни основни отчети за PCE под 0,2% за останалата част от годината, за да се изпълни прогнозата на Фед в края на годината за 2,6%. И въпреки че не искам да обезсърчавам колегите си оптимисти, това няма да се случи и в резултат на това нашите очаквани три намаления на лихвите тази година вероятно също няма да се материализират (едно намаление е най-вероятният резултат и ние ще имаме късмет, ако получим две.) И според президента на Inflation Insights LLC Омайр Шариф, индексът ще получи още импулс от ралито на американския фондов пазар (което механично се превръща в по-висока инфлация на управлението на портфейла) и тласък в докладваните лекарски услуги, произтичащи от увеличението на държавната такса за Medicare.

В средносрочен план обаче все още е разумно да очакваме повече добри новини, отколкото лоши.

По-голямата част от увеличението на PCE продължава да идва от изключително изоставащата категория жилища и други идиосинкратични фактори, включително финансови услуги и здравеопазване, което е засегнато както от правителствените преговори, така и от продължаващия ефект на инфлацията на заплатите в здравеопазването по време на пандемията. Ефектите и на двата фактора трябва да се охладят до края на годината и 2025 г.; ние просто подценихме колко време ще отнеме, за да се разиграят забавянията. По същия начин, в друг внимателно проследяван измерител на цените в икономиката, автомобилните застраховки оказват значително по-висок натиск върху индекса на потребителските цени – забавено отражение на скока на цените на автомобилите и частите през 2021 г.

Ястребите искат да ви накарат да повярвате, че инфлацията се е превърнала в история на икономика, подтикната от прекомерното търсене и ефекта на богатството от горещия фондов пазар, но все още се съмнявам, че това е така. Доклад от четвъртък показа, че брутният вътрешен продукт на САЩ се е увеличил с разумен темп от 1,6% на годишна база през първото тримесечие, подпомогнат от устойчивите (но не прекомерни) разходи за потребление. Историята за „икономиката е твърде гореща“ се разпада, когато осъзнаете, че частите от инфлационната кошница, които са били най-горещи (жилища, здравеопазване, финансови услуги и застраховки), не са непременно частите от реалната икономика, които са били най-силни.

Дълготрайните и краткотрайните стоки са имали незначително въздействие върху инфлацията, а категориите горещи услуги през последните месеци не крещят точно като „прегряваща икономика“ (освен гореспоменатите жилища и здравеопазване, правни услуги и погребални услуги също идват на ум). Ще гледам на артикули като услуги за отдих и потребителски стоки като потенциални канарчета във въглищната мина, че разказът за прегряването всъщност се сбъдва, но към днешна дата не го виждам.

С други думи, данните от петък показаха, че аргументите за дезинфлация остават непокътнати. За съжаление, може да се наложи малко дебелокожие, за да останете оптимист в тази среда, тъй като краткосрочните данни продължават да усложняват ситуацията и пазарът приема далеч по-грозна представа за бъдещето.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Експерт: И вносът, и износът от България към Китай намаляват от началото на годината

Експерт: И вносът, и износът от България към Китай намаляват от началото на годината  Бургас е лидер по въведени в експлоатация жилища у нас, но при непълни данни за София

Бургас е лидер по въведени в експлоатация жилища у нас, но при непълни данни за София  Нийл Кашкари: Рано е да кажем, че растежът е спрял

Нийл Кашкари: Рано е да кажем, че растежът е спрял  TikTok съди правителството на САЩ заради закона за продажба или забрана

TikTok съди правителството на САЩ заради закона за продажба или забрана

Горящ ТИР затвори Е-79 край Монтана, издирват шофьора

Горящ ТИР затвори Е-79 край Монтана, издирват шофьора  Ердоган: Политиките в Газа разклатиха вярата в ЕС

Ердоган: Политиките в Газа разклатиха вярата в ЕС  Земетресение на 30 км от Ботевград

Земетресение на 30 км от Ботевград  Почина първата българка с медал от Световно по художествена гимнастика

Почина първата българка с медал от Световно по художествена гимнастика

продава, Хотел, 1000 m2 Пазарджик област, гр.Батак, 900000 EUR

продава, Хотел, 1000 m2 Пазарджик област, гр.Батак, 900000 EUR  продава, Парцел, 2933 m2 Пазарджик област, гр.Пещера, 150000 EUR

продава, Парцел, 2933 m2 Пазарджик област, гр.Пещера, 150000 EUR  продава, Заведение, 130 m2 Пазарджик област, гр.Пещера, 28132.99 EUR

продава, Заведение, 130 m2 Пазарджик област, гр.Пещера, 28132.99 EUR  продава, Къща, 140 m2 Велико Търново област, с.Овча Могила, 7672.63 EUR

продава, Къща, 140 m2 Велико Търново област, с.Овча Могила, 7672.63 EUR

Борисов: Отново сме на избори и виновни за това сме най-малко в ГЕРБ

Борисов: Отново сме на избори и виновни за това сме най-малко в ГЕРБ  Берлин отбелязва края на Втората световна без руски символи и знамена

Берлин отбелязва края на Втората световна без руски символи и знамена

Прогноза: Ръчните скорости изчезват до 5 години

Прогноза: Ръчните скорости изчезват до 5 години  Hyundai обеща революция в автомобилните услуги

Hyundai обеща революция в автомобилните услуги  Звездите на „Реал“ (Мадрид) отново смениха автопарка

Звездите на „Реал“ (Мадрид) отново смениха автопарка  Defender получи най-мощния дизел в историята си

Defender получи най-мощния дизел в историята си