Бен Греъм, инвеститор в стойност и ментор на Уорън Бъфет, често е цитиран да казва, че пазарът е като машина за гласуване в краткосрочен план, но „в дългосрочен план се превръща в кантар“. През последните шест месеца силният американски фондов пазар беше твърдо в режим на машина за гласуване и компаниите бяха закъснели за претеглянето, което сега започна.

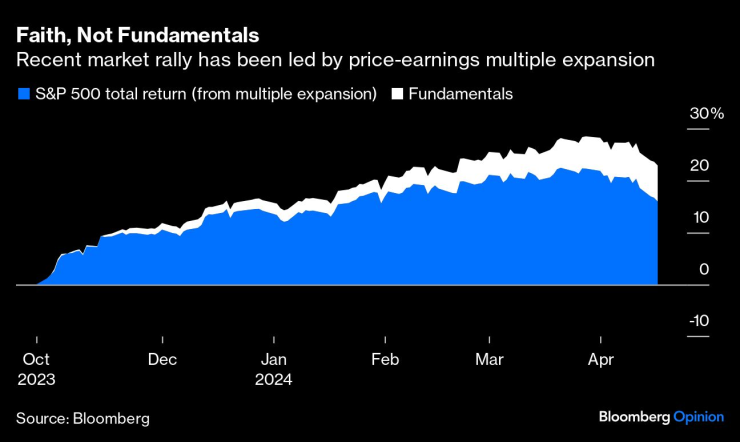

След спадовете в края на октомври, разширяването на оценките представлява лъвският дял от 23% възвръщаемост на индекса S&P 500. Смесеното форуърдно съотношение цена-печалба се покачи до около 20,1 пъти от 17,3 пъти при дъното през октомври. Дори с облигации, предлагащи по-конкурентна доходност, инвеститорите се оказаха повече от склонни да плащат нарастваща премия за печалби и парични потоци, насърчени от дългосрочното обещание за изкуствен интелект и зашеметяващата устойчивост на потребителската икономика. Всичко това е добре, но не може да продължава така вечно, придавайки на този сезон на отчетите някакво повишено значение.

В близко бъдеще отчетите са нашата най-добра надежда за положителен катализатор, който да компенсира цялата негативност относно инфлацията и лихвените проценти. Три поредни месеца с недостатъчно добри данни за инфлацията накараха политиците във Федералния резерв да изтласкат очакванията за намаляване на лихвените проценти и това означава, че вероятно ще са необходими поне три месеца с много по-добри данни, за да видим намаление - създавайки потенциално гробище за пазарни настроения. Започнах да се тревожа за тази пустиня откъм добри новини в средата на март, но последните данни показват, че може да останем тук дори по-дълго, отколкото първоначално очаквах.

В неотдавнашния период от възхода, инвеститорите гледаха отвъд по-високите лихвени проценти, отчасти въз основа на убеждението си, че съкращенията на лихвите са зад ъгъла. Това убеждение е подложено на сериозно изпитание. Ако инвеститорите продължат да губят вяра - дори ако, както се надявам и очаквам, страхът от инфлацията в крайна сметка се окаже мимолетен - пазарът може да се изправи пред неприятна краткосрочна корекция. Широката мярка на инвеститорските настроения на Bank of America Corp. – въз основа на нивата на паричните средства, разпределението на собствения капитал и очакванията за икономически растеж в нейното проучване на мениджърите на глобални фондове – е най-възходящ този месец от януари 2022 г., потенциален противоположен индикатор, че пазарът може бъдете разтегнат и уязвим. Само доза оптимизъм от отчетите може да смекчи щетите.

В средносрочен план търговията през следващите няколко месеца също може да има значими последици за реалната икономика. С ръста на заплатите, който започна да се охлажда и излишните спестявания да изчезват, пазарите на активи изглежда се намесиха, за да помогнат за поддържане на потреблението в САЩ, добавяйки повече от 10 трилиона долара към нетната стойност на домакинствата през изминалата година. Независимо дали е заключено в сметки с ограничен достъп, като например пенсионни планове, това богатство изглажда балансите на домакинствата и поддържа потребителските настроения. Но докато това помогна по време на възхода, може също така да удари икономиката по пътя надолу, превръщайки се в порочен кръг.

Компаниите трябва да покажат, че се възползват от икономическата сила, за да увеличат приходите; че оптимизмът за изкуствения интелект, който започна с пускането на ChaptGPT, е повече от реклама; и че фирмите могат да продължат да увеличават крайния си резултат, без да се връщат към навика си от 2021-2022 г. да повишават цените – което само ще поддържа лихвените проценти по-високи за по-дълго време.

Не всички перспективи за печалби са създадени еднакви, разбира се, и човек може да си представи сценарий, в който любимците на AI тълпата - Nvidia Corp. и Microsoft Corp. - вдъхват оптимизъм; другите компании от S&P 500 се справят „достатъчно добре“; и индексът все още излиза от сезона на отчетите на черно. Напълно възможно. Но тъй като Фед сега е на пауза до - в най-добрия сценарий - поне юли, фундаменталната сила трябва да дойде отнякъде, за да компенсира високите лихвени проценти и нарастващата несигурност относно това кога те ще започнат да падат (и с колко).

Както изглежда, прогнозите отдолу нагоре, съставени от Bloomberg, сочат около 5% ръст на печалбите за S&P 500 спрямо същия период на миналата година, с изключение на нестабилния енергиен сектор. На пръв поглед това е пренебрежително. Но в него са заложени очаквания за доста силно тримесечие за технологиите, комуникационните услуги и потребителските дискреционни акции. Акциите на суровините, здравеопазването и промишлеността междувременно вероятно ще бъдат в затруднение.

Лично аз не съм от лагера, който вярва, че преживяваме някакъв балон, който е напът да се спука с катастрофални последици. Оценките не са близо до главозамайващите нива от края на 2021 г. и промените в състава на индекса помагат да се оправдаят малко по-високите коефициенти. Все пак пазарните разкази имат свой собствен живот. Като отявлен инфлационен оптимист, все повече се чувствам като остров сам по себе си. Междувременно икономиката вероятно е нараснала с около 2,9% през първото тримесечие, според инструмента за проследяване на GDPNow на Фед в Атланта и това трябва да се превърне в окуражаващи печалби и перспективи. По един или друг начин, залозите изглеждат по-високи от обикновено през този сезон на корпоративните претегляния.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Tesla представи своя Cybertruck в Германия

Tesla представи своя Cybertruck в Германия  САЩ отправиха обвинения към Русия, че използва химически оръжия в Украйна

САЩ отправиха обвинения към Русия, че използва химически оръжия в Украйна  Shell изненада с печалба от 7,7 млрд. долара за тримесечието

Shell изненада с печалба от 7,7 млрд. долара за тримесечието  Бивш шеф на Комисията по хазарт: Забраната на хазартната реклама няма да има ефект

Бивш шеф на Комисията по хазарт: Забраната на хазартната реклама няма да има ефект

Нараства напрежението в Калифорнийския университет, полицията с опит да махне барикадите

Нараства напрежението в Калифорнийския университет, полицията с опит да махне барикадите  Руски бизнесмен обвини Алкарас в уреждане на мачове

Руски бизнесмен обвини Алкарас в уреждане на мачове  Южна Корея повиши равнището на тревога, бие аларма за атаки от КНДР

Южна Корея повиши равнището на тревога, бие аларма за атаки от КНДР  ГЕРБ регистрира листата си в Габрово, водач е Томислав Дончев

ГЕРБ регистрира листата си в Габрово, водач е Томислав Дончев

продава, Двустаен апартамент, 64 m2 София, Малинова Долина, 103000.32 EUR

продава, Двустаен апартамент, 64 m2 София, Малинова Долина, 103000.32 EUR  продава, Парцел, 972 m2 Кюстендил област, с.Мламолово, 18900 EUR

продава, Парцел, 972 m2 Кюстендил област, с.Мламолово, 18900 EUR  продава, Къща, 88 m2 Кюстендил област, с.Мламолово, 42500 EUR

продава, Къща, 88 m2 Кюстендил област, с.Мламолово, 42500 EUR  продава, Двустаен апартамент, 60 m2 Шумен, Добруджа, 79283.89 EUR

продава, Двустаен апартамент, 60 m2 Шумен, Добруджа, 79283.89 EUR

Лято 2024: Без руски туристи, с румънски полицаи

Лято 2024: Без руски туристи, с румънски полицаи  Главата на Македонската църква си присвои Самуил

Главата на Македонската църква си присвои Самуил  Бивш кмет на Дупница осъди прокуратурата

Бивш кмет на Дупница осъди прокуратурата  В Англия твърдят, че знаят къде отива Клоп след края на сезона

В Англия твърдят, че знаят къде отива Клоп след края на сезона

Pininfarina създаде новите автомобили на Батман

Pininfarina създаде новите автомобили на Батман  Най-впечатляващите машини, кръстени на легендата Сена

Най-впечатляващите машини, кръстени на легендата Сена  Още една премиум-марка промени електрическите си планове

Още една премиум-марка промени електрическите си планове  Мъск продължи с чистката, махна ключов шеф

Мъск продължи с чистката, махна ключов шеф