Кога силният долар става твърде силен? „Точно сега“ би бил викът на повечето валути на нововъзникващите пазари, да не говорим за политиците в Япония. Дори Европейската централна банка казва, че обръща внимание на валутния пазар.

Безмилостното покачване на доходността на съкровищните облигации се превръща директно в сила на долара, унищожавайки стойността на други валути. Все още не е криза; но надеждите пикът да е достигнат са безполезни и рискът нещо да се счупи нараства. Тъй като икономиката на САЩ става все по-силна вътрешно и обсебена от себе си, нововъзникващите пазарни икономики вероятно ще пострадат първи и най-много.

Всички погледи са насочени към Федералния резерв, тъй като всемогъществото на нейната икономика поставя централната банка на САЩ в неприятна позиция, тъй като доказателство за икономическо забавяне и съпътстващо забавяне на инфлацията се оказва трудно за намиране. Доларът остава странно неподатлив на растящия дълг на правителството на САЩ, нарастващите дефицити или потенциалната политическа нестабилност, съпътстващи предстоящите президентски избори. На фона на засилените геополитически опасения, той остава предпочитаният избор за инвеститорите да паркират парите на сигурно място при доходност над 5%, а също така е и пътят за спекулации относно последната технологична мания в американските акции.

Председателят на Фед Джером Пауъл вече призна загрижеността на пазара, че лепкавата инфлация ще попречи на централната банка да намали лихвените проценти. Светът може да се справи с по-високите стойности за по-дълго време, стига наистина да има евентуално съкращаване на фондовете от Фед. Но ако следващият ход се окаже повишение - което, за да бъде ясно, Фед абсолютно не сигнализира в момента - това би било крайно изнервящо. Тъй като наборът от страни БРИКС+ вече опитва да се диверсифицира от долара като резервна валута по подразбиране, както показва рекордът на златото, прекалено силният долар може да ускори този процес.

Не помага наистина и фактът, че доларът корелира положително с нарастващата цена на петрола. Твърде разтегливо е да се обозначава американската валута като петролна валута; въпреки това, докато американските компании за шистов нефт имат способността да се разрастват, цените на суровия петрол, подкрепяни от геополитическото напрежение, само ще допринесат за устойчивостта на долара.

Международният валутен фонд разкри тази седмица своите прогнози за глобалната икономика и разделението е рязко - и се разширява. Прогнозите са, че брутният вътрешен продукт на САЩ ще нарасне с 2,7% тази година, повече от два пъти по-висок от този на Канада, втората най-добре представяще се страна в Г-7. Но зашеметяващото беше размерът на повишението от 0,6 процентни пункта в оценката на МВФ за потенциала на САЩ. Междувременно други части на света стават все по-опасни, разделени, задлъжнели и неравностойни. Не помага фактът, че прекомерните вътрешни фискални стимули в САЩ се оказват токсични за индустрията навсякъде другаде. Необичайно е президентът на ЕЦБ Кристин Лагард да изрази загриженост относно стойността на еврото; във вторник тя предупреди, че Управителният съвет „трябва да бъде много внимателен към промените на валутните курсове“.

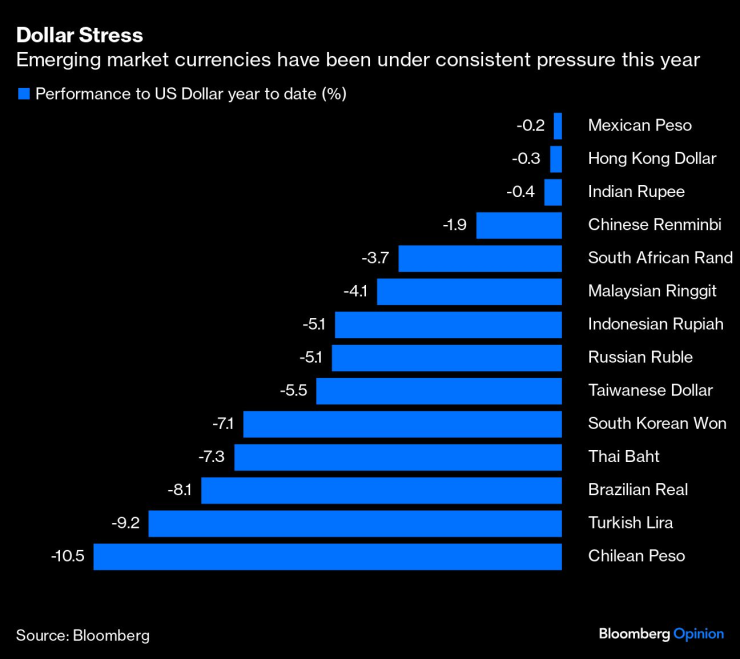

Дългият и нещастен списък на немощни азиатски валути е може би най-тревожната последица от движенията на валутния пазар. Японската йена може да се грижи за себе си, както свидетелства относителната сила на нейния фондов пазар през последните месеци. Централната банка на Япония разполага с много огнева мощ, ако стане уверена, че евентуална промяна на мнението на Фед относно посоката на паричната политика няма да унищожи ефекта от каквато и да е интервенция. Япония е бедна на ресурси, така че слабата валута сериозно вреди на нейния платежен баланс; но това е повече от компенсирано от съпътстващия тласък на износа. Независимо от това, доверието в Японската централна банка се подлага на изпитание, тъй като йената се доближава до 155 йени за долар.

Китай също е в неприятна позиция. Във вторник той изненадващо понижи основния си дневен референтен лихвен процент, което отслаби юана допълнително до петмесечно дъно спрямо долара. Южна Корея има най-зле представящата се валута тази година, тъй като е толкова силно чувствителна към другите си големи азиатски конкуренти; вонът е най-слабият от края на 2022 г. Това предизвика известна устна намеса от министъра на финансите Чой Санг-мок, който изрази „сериозна загриженост“. Гуверньорът Ри Чанг Йонг каза, че централната банка на Корея е „готова да приложи стабилизиращи мерки“.

Китай, Япония и Корея също са хванати в конкурентен триъгълник помежду си, който изостря последиците от растящия долар, а йената е най-слаба спрямо юана от повече от 30 години. Този ластик може да се простира само дотук; но негативните рискове от неуспешна поддръжка са съответно по-големи. Ако някой предприеме агресивни действия, за да подкрепи валутата си, тогава другите вероятно ще бъдат принудени да реагират по съответния начин.

Останалата част от Азия неизбежно е хваната в низходящия поток, въпреки че тяхното относително представяне по време на пандемията илюстрира доколко регионът е подобрил икономическото си управление след повтарящи се кризи през предходните десетилетия. Валутните резерви бяха натрупани, а лихвените проценти се повишиха по-рано и по-високо, за да са една крачка напред.

Индонезийската рупия падна до най-евтината от четири години, принуждавайки централната банка да се намеси. Тайванският долар е най-ниският от осем години, малайзийският рингит от 26 години (централната банка обеща своята подкрепа), а индийската рупия е на рекордно ниско ниво спрямо долара. Като се има предвид, че индийската икономика се очаква да нарасне с 6,8% тази година, според оценките на МВФ, това показва колко силен е скокът на долара.

Показателят MSCI за валутите на развиващите се пазари достигна ново дъно за годината, но е ясно, че Азия е мястото, където ще има най-много щети. Успокояващо е, че Пауъл изясни, че „ние сме много, много наясно“ с въздействието на силата на долара, но приказките са евтини; да бъдеш пазител на световната резервна валута носи отговорност да не я използваш, за да тормозиш глобалните си търговски партньори.

Маркъс Ашуърт е колумнист на Bloomberg, който се занимава с европейските пазари. Преди това е бил главен пазарен стратег в Haitong Securities в Лондон.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Санкциите продължават да притискат износа на петрол от Русия

Санкциите продължават да притискат износа на петрол от Русия  Wall Street отчита разнопосочна търговия в очакване на решението на Фед за лихвите*

Wall Street отчита разнопосочна търговия в очакване на решението на Фед за лихвите*  Американските компании са добавили 192 хил. работни места през април

Американските компании са добавили 192 хил. работни места през април  До края на 2024 г. България трябва да въведе европейските правила за минималното заплащане

До края на 2024 г. България трябва да въведе европейските правила за минималното заплащане

Централна прогноза

Централна прогноза  Напрежението в "Левски" ескалира: Патрулки заради бесни фенове на "Герена"

Напрежението в "Левски" ескалира: Патрулки заради бесни фенове на "Герена"  Забелязаха акула на Северния плаж в Бургас

Забелязаха акула на Северния плаж в Бургас  Йордания съобщи за атакувани конвои с помощи за Газа

Йордания съобщи за атакувани конвои с помощи за Газа

продава, Тристаен апартамент, 73 m2 София, Банишора, 125000 EUR

продава, Тристаен апартамент, 73 m2 София, Банишора, 125000 EUR  продава, Парцел, 2176 m2 София, Железница, 242000 EUR

продава, Парцел, 2176 m2 София, Железница, 242000 EUR  продава, Къща, 70 m2 Добрич област, с.Могилище, 39900 EUR

продава, Къща, 70 m2 Добрич област, с.Могилище, 39900 EUR  продава, Тристаен апартамент, 80 m2 София, Люлин 9, 160000 EUR

продава, Тристаен апартамент, 80 m2 София, Люлин 9, 160000 EUR

ГЕРБ застават плътно зад държавната детска болница

ГЕРБ застават плътно зад държавната детска болница  Прокълнатата неделя на Формула 1: 30 години от смъртта на Айртон Сена

Прокълнатата неделя на Формула 1: 30 години от смъртта на Айртон Сена  ЦСКА отрекоха Бербатов да е президент на клуба

ЦСКА отрекоха Бербатов да е президент на клуба  Главчев отменя решението за частната детска болница, иска още една смяна на министър

Главчев отменя решението за частната детска болница, иска още една смяна на министър

Ето с какво BYD ще предизвика Dacia Spring

Ето с какво BYD ще предизвика Dacia Spring  Пикапът на Шак – огромен и здрав като него

Пикапът на Шак – огромен и здрав като него  Шампион във Формула 1 представи новия Mercedes-AMG GT

Шампион във Формула 1 представи новия Mercedes-AMG GT  Jeep Grand Cherokee остава без V6 и V8 двигатели

Jeep Grand Cherokee остава без V6 и V8 двигатели