Спадът на еврото до паритет с долара наближава

Разликите в лихвените проценти и перспективите за растеж са в полза на долара пред общата валута на Европа

31 March 2024 | 08:54

Автор:

Маркъс Ашуърт

Редактор:

Даниел Николов

Въпреки че еврозоната има по-ниски официални лихвени проценти и значително по-мека икономика от САЩ, еврото се задържа забележително добре спрямо долара. Най-популярната валутна двойка на валутния пазар се търгува не само в съответствие със средните си $1,085 за миналата година, но и в рамките на петгодишната средна стойност от $1,11. Общата валута обаче не може да се противопоставя на гравитацията завинаги - така че връщането към паритета с долара изглежда по-вероятно, отколкото не през тази година.

На около 6,6%, колебливостта на обменния курс е най-ниската от ноември 2021 г. насам, след спад от близо 11% преди година и илюстрираща колко се е успокоил пазарът. Това спокойно състояние може да се окаже преходно; като се има предвид, че циклите на намаляване на лихвените проценти и рецесиите са склонни да удрят най-силно по-слабата страна, еврото изглежда все по-уязвимо.

Двата основни фактора за стойността на валутата са относителните лихвени проценти на централната банка и съответните перспективи за растеж. И двете избледняват по-бързо в Европа, отколкото в САЩ. Не става дума само за абсолютни мерки, а как тези съответни разлики се свиват или разширяват, което обикновено влияе на валутния пазар. И по двата показателя позицията на САЩ изглежда по-добра, като доларът се подкрепя и от статута му на световна резервна валута.

Друг важен фактор е позиционирането на инвеститорите. Патентованата система iFlow на Bank of New York Mellon Corp. проследява нейните глобални попечителски клиентски активи, които на стойност 46 трилиона долара са най-големите в света. Като цяло клиентите остават с наднормено тегло в евро. Джефри Ю, старши стратег на банката, очаква паритетът евро-долар да се възстанови не само поради фундаментални икономически и монетарни причини, но и защото инвеститорите бързо променят своите изключително дълги позиции в евро.

Изтичането на капитал от общата валута на фона на шока на цените на енергията след инвазията на Русия в Украйна я доведе до спадане под паритета спрямо долара през по-голямата част от последните месеци на 2022 г. Собствениците на активи се насочиха стабилно обратно към евро през последните 18 месеца, но техните ентусиазмът намалява. Ю смята, че държането на евро е било използвано от инвеститорите като противовес на твърде голямата експозиция към по-добре представящите се американски пазари. Но рисковите активи, като американските технологични акции, все повече се възприемат като еднопосочни сигурни залози, докато за сигурността срещу риск е трудно да се надмине доходността от 5,4% на съкровищните бонове на САЩ. Наднорменото тегло в евро може вече да не е оптималният избор.

Относителните икономически перспективи за двата най-големи световни търговски блока са значително различни не само в близкото минало, но и по отношение на бъдещите очаквания. Донякъде е озадачаващо колко силно беше еврото, но това отчасти се обяснява с увеличението от 2,5% на търговско-претеглената му стойност през изминалата година, подпомогнато от относителната слабост на валутата на някои големи експортни пазари като Китай и Русия.

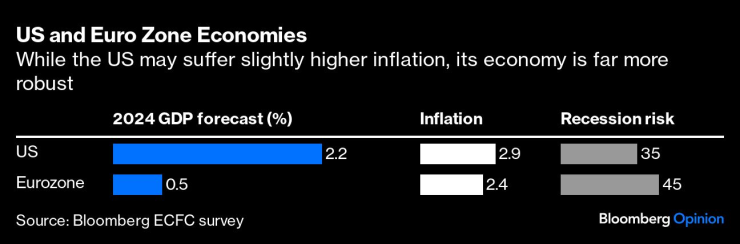

Инфлацията е в стабилен спад в световен мащаб. Измерванията на потребителските цени както в САЩ, така и в еврозоната достигнаха връх от малко над 9% в средата до края на 2022 г., като през февруари инфлацията в еврозоната спадна до 2,6%, което е по-ниско от нивото от 3,1% за САЩ. Но по отношение на перспективите за растеж няма конкуренция. Месечното проучване на клиентите на Deutsche Bank AG показа стабилно изместване от безпокойството миналата година относно предстоящата рецесия в САЩ към голямо мнозинство, което сега очаква или меко приземяване с положителен растеж — или никакво приземяване. Брутният вътрешен продукт на САЩ през четвъртото тримесечие нарасна с 3,2% на годишна база; икономиката на еврозоната стагнира.

Освен това бъдещето на еврозоната остава мрачно. Най-тревожното е, че най-голямата икономика в блока, Германия, се бори със срив на износа и край на евтината руска енергия. Вероятно е изпаднала отново в рецесия в началото на тази година, от която няма сериозен вариант внезапно да излезе. Останалата част от блока е или в рецесия, или близо до рецесия, с неблагоприятен сценарий поне за следващите няколко години; икономистите прогнозират растеж от едва 0,5% тази година, в сравнение с 2,2% за САЩ.

Що се отнася до лихвените проценти, Европейската централна банка открито говори за намаляване на лихвата по депозитите през юни. Президентът Кристин Лагард храбро се опита да ограничи очакванията за това, което ще дойде след това, но пазарът всъщност не е в режим на слушане - след първото намаление обикновено се очаква каскада от намаления. Федералният резерв все още говори за по-свободна парична политика тази година, но тя наистина зависи от данните. Икономиката на САЩ все още е достатъчно енергична, за да поддържа опасенията за инфлацията живи. И двете централни банки може да намалят лихвите през юни; но докато фючърсният пазар поставя шансовете за движение на Фед на 63%, вероятността за ЕЦБ е 84%.

По-слабата обща валута изглежда е курсът на най-малко съпротивление за валутния пазар. Управителният съвет на ЕЦБ може да се задоволи да наблюдава нейното леко отслабване, тъй като това ще даде тласък на икономиката, ориентирана към износа. Тя ще иска да избегне всякакви внезапни спадове надолу - но доброжелателното пренебрегване на еврото може да е част от стратегията на централната банка през следващите месеци.

Маркъс Ашуърт е колумнист на Bloomberg, който се занимава с европейските пазари. Преди това е бил главен пазарен стратег в Haitong Securities в Лондон.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата  101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

101 проверки на обекти и лечебни заведения извърши РЗИ за седмица  Ръководството на Спартак (Варна) покани феновете на открита беседа

Ръководството на Спартак (Варна) покани феновете на открита беседа

Изтеглянето на танкера “Кайрос” е планирано за утре

Изтеглянето на танкера “Кайрос” е планирано за утре  След отказ на двигател: Самолет на United Airlines се върна аварийно във Вашингтон

След отказ на двигател: Самолет на United Airlines се върна аварийно във Вашингтон  Рецептата Dnes: Кекс с банани и какао

Рецептата Dnes: Кекс с банани и какао  Балабанов, ИТН: Допуснахме грешки, но няма от какво да се крием

Балабанов, ИТН: Допуснахме грешки, но няма от какво да се крием

Локо (Пд) разби Монтана и стигна четвъртфиналите за Купата

Локо (Пд) разби Монтана и стигна четвъртфиналите за Купата  Кристъл Палас притисна Сити, но класата на Холанд и Фодън си каза думата

Кристъл Палас притисна Сити, но класата на Холанд и Фодън си каза думата  Български национал блести в Белгия

Български национал блести в Белгия  Милан се издъни срещу слабак в Серия А

Милан се издъни срещу слабак в Серия А

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR