Атаката на Иран срещу Израел разстройва стремежа на ОПЕК+ за перфектната цена

Все още няма петролна криза, но следете пазара на опции

14 April 2024 | 21:01

Автор:

Хавиер Блас

Редактор:

Даниел Николов

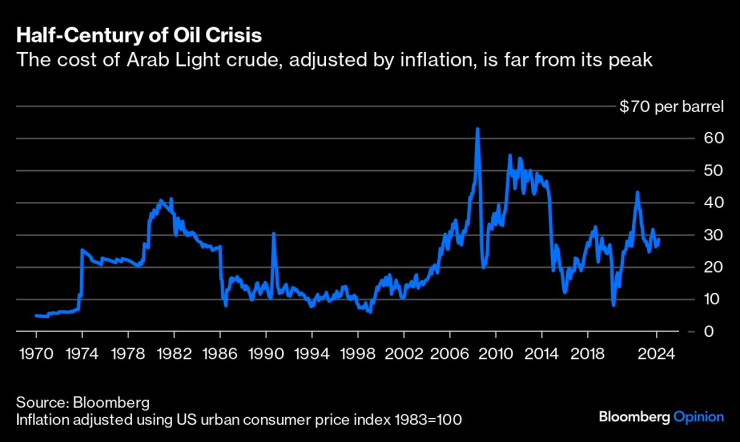

Наскоро попитах ръководителя на държавна петролна компания в Близкия изток към каква цена се стреми ОПЕК+. Смеейки се, той отговори: 99,99 долара за барел и нито един цент повече. Дори след ракетната атака на Иран срещу Израел, има голям шанс картелът да задържи цените на суровината под трицифрената бариера.

Събеседникът ми беше умишлено лекомислен, но като посока оценката му звучи горе-долу вярна. И все пак във всеки един ден постигането на цени на петрола, които не са нито твърде високи, нито твърде ниски, е изключително трудно. Геополитиката на Близкия изток само обърква изчисленията и прави почти невъзможно достигането на подобно перфектно ниво.

Ситуацията е променлива и за петролния пазар всичко зависи сега от реакцията на Израел и шанса за цикъл на ескалация. Все пак можем да направим няколко условни заключения:

1) От чисто физическа гледна точка нищо не се е променило в света на петрола. Близкоизточният суров петрол се влива в глобалната икономика безпрепятствено и Ормузкият пролив, най-важният енергиен възел в света, остава отворен за корабоплаване. Казано просто: няма недостиг на петрол.

2) Рискът от бъдещо прекъсване се е увеличил. Би било наивно да се каже, че Близкият изток изглежда днес точно както миналата седмица; много се промени. Не мисля, че беше чисто символична атака. Въпреки че предупреди доста предварително, Иран изстреля около 170 дрона, 30 крилати ракети и 120 балистични ракети с ясната цел да надвие отбраната на Израел. Пазарът на опции трябва да отрази по-високите рискове.

3) Изглежда, че Иран се е стремил към ескалация-за-деескалация, вместо да отвори първата глава на регионална война. Дори много преди дроновете и ракетите да достигнат Израел, Техеран посочи, че атаката е била еднократна „легитимна защита“ след израелската бомбардировка на посолството му в Сирия: „Въпросът може да се счита за приключен“. Ако Израел смята, че неговият отговор, привличайки САЩ и няколко арабски нации заедно, за да неутрализират почти всички идващи бомби, е бил подобен на стратегическа победа, тогава регионът се връща към своето несигурно статукво. Ако е така, основните цени на петрола не трябва да се повишават. Вместо това рискът ще бъде отразен по-добре чрез пазара на опции.

4) Като оставим настрана геополитиката, основите на предлагането и търсенето на петрол изглеждат здрави. Дори най-мечата прогноза за търсенето на петрол предполага, че ръстът на потреблението през 2024 г. ще съответства на историческата средна годишна стойност от 1,2 милиона барела на ден. Възходящите прогнози са за много по-висок растеж, в диапазона от 1,5 до 1,9 милиона барела на ден. От страна на предлагането, серия от проблеми намали производството тази година, особено на шистов петрол в САЩ. В резултат на това глобалните петролни запаси, които обикновено се увеличават през първата половина на годината, остават непроменени. Освен ако ОПЕК+ не увеличи производството скоро, запасите ще намалеят през втората половина на годината.

5) ОПЕК+ поддържа пазара затегнат. Въпреки че цените на петрола бяха доста над 80 долара, в края на март картелът реши да прехвърли съкращенията на производството си през първото тримесечие във второто тримесечие. Моите очаквания са, че групата ще отвори крановете на следващата си среща, насрочена за 1 юни. В последния си месечен доклад за петрола картелът отбеляза на 11 април, че „стабилната перспектива за търсене на петрол за лятото изисква внимателно наблюдение на пазара“ – вид подготвителен език преди повишаване на продукцията.

6) Как ОПЕК+ увеличава производството би било толкова важно, колкото и самото увеличение. Очаквам групата да увеличи продукцията бавно, оставяйки възможностите си отворени. Вместо да обявява предварително поредица от увеличения на производството, картелът може вместо това да избере да свиква месечни срещи, карайки пазара да гадае дали ще добави достатъчно суров петрол.

7) Освен ако Израел и Иран не се ангажират в серия от атаки "око за око", които прекъсват петролните потоци, ОПЕК+ има повече от достатъчно свободен производствен капацитет, за да контролира ценовото рали. Саудитска Арабия, Обединените арабски емирства и Ирак държат около 5 милиона барела на ден извън пазара – което се равнява на около 5% от световното търсене и повече от това, което произвежда самият Иран.

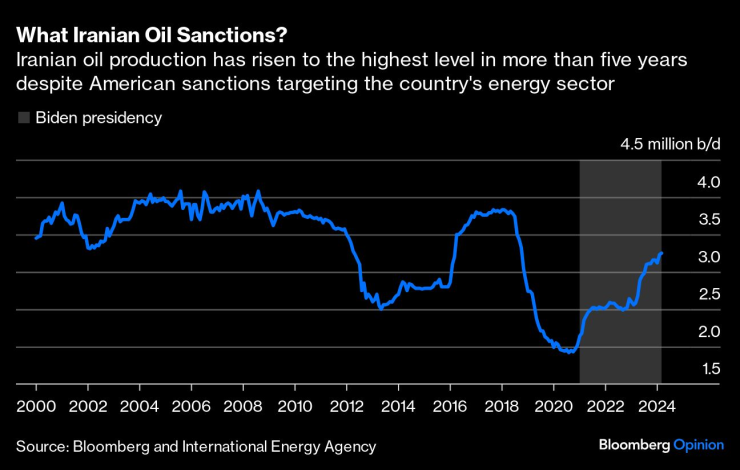

8) С изключение на регионална война, най-големият риск за доставките на петрол е политически. Президентът Джо Байдън обеща "дипломатически" отговор на иранските атаки. Откакто встъпи в длъжност през 2021 г., Байдън почти позволи на Иран да увеличи добива си на петрол, облекчавайки прилагането на американските санкции срещу Техеран. През март производството на петрол в Иран достигна петгодишен връх от 3,25 милиона барела на ден спрямо 2,1 милиона през януари 2021 г. Ако Байдън възобнови прилагането на санкциите, това може значително да затегне пазара, освен ако ОПЕК+ не компенсира въздействието. Съмнявам се, че Байдън би предприел този курс на действие в година на избори.

9) Русия може да спечели. Благодарение на затегнатия петролен пазар, Москва вече продава своя суров петрол на 75 долара за барел, което е доста над тавана на Г-7 от 60 долара за барел. Ако Вашингтон наложи санкции срещу Иран, това може да създаде пространство за собствените санкционирани барели на Русия както да спечелят пазарен дял, така и да постигнат още по-високи цени. Една от причините, поради които Белият дом си затвори очите за износа на ирански петрол, е, че неговият приоритет беше да навреди на Русия. По-високото иранско производство беше неизказаната — и непризната — цена на тази политика. Сега Вашингтон трябва да преосмисли какво е най-голямата му грижа.

10) Рискът Белият дом да се възползва от стратегическия петролен резерв на страната по-късно тази година се е увеличил значително. Дори и да е наполовина по-малък от нивата преди десетилетие, запасите от около 365 милиона барела все още представляват огромна сила. Байдън може да използва прикритието на нарастващото напрежение в Близкия изток, за да оправдае използването му и да се опита да намали цените на петрола към $80 за барел, ако ОПЕК+ реши, че е щастлив да ги остави да се покачат до $99,99 или дори повече.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за суровини във Financial Times.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Благотворителен базар се провежда в Музей за нова история на Варна

Благотворителен базар се провежда в Музей за нова история на Варна  Спипаха млад мъж с дрога във Варна

Спипаха млад мъж с дрога във Варна  Среброто чупи рекорди! Засенчи златото с огромен ръст в цената

Среброто чупи рекорди! Засенчи златото с огромен ръст в цената  Надзорът потвърди: плащания към аптеките се отлагат – заплашени са хиляди пациенти

Надзорът потвърди: плащания към аптеките се отлагат – заплашени са хиляди пациенти

През 2025 г. Истанбул остава градът с най-натоварения трафик в света

През 2025 г. Истанбул остава градът с най-натоварения трафик в света  В България лесно бутаме правителства: Какво правим след това?

В България лесно бутаме правителства: Какво правим след това?  Няма замърсяване от заседналия танкер край Ахтопол

Няма замърсяване от заседналия танкер край Ахтопол  Милена Милотинова представи новия си филм в Мюнхен

Милена Милотинова представи новия си филм в Мюнхен

ЦСКА разкри как ще гони място в Топ 3

ЦСКА разкри как ще гони място в Топ 3  Трансферна война между ЦСКА и Левски за звезди на Славия

Трансферна война между ЦСКА и Левски за звезди на Славия  Опитен гард от НБА е на път да стане съотборник на Везенков

Опитен гард от НБА е на път да стане съотборник на Везенков  От Барса обърнали Айнтрахт... в съблекалнята!

От Барса обърнали Айнтрахт... в съблекалнята!

Как водата може да спаси дизеловите коли в Европа

Как водата може да спаси дизеловите коли в Европа  Opel Astra получи малки, но важни промени

Opel Astra получи малки, но важни промени  Най-готините автомобилни цветове на 2025

Най-готините автомобилни цветове на 2025  BYD произведе 113 GWh батерии и обяви война на дефектите

BYD произведе 113 GWh батерии и обяви война на дефектите

продава, Тристаен апартамент, 126 m2 София, Лозенец, 429000 EUR

продава, Тристаен апартамент, 126 m2 София, Лозенец, 429000 EUR  дава под наем, Тристаен апартамент, 101 m2 София, Лозенец, 1000 EUR

дава под наем, Тристаен апартамент, 101 m2 София, Лозенец, 1000 EUR  продава, Тристаен апартамент, 132 m2 София, Център, 380000 EUR

продава, Тристаен апартамент, 132 m2 София, Център, 380000 EUR  продава, Четиристаен апартамент, 134 m2 София, Младост 4, 295144 EUR

продава, Четиристаен апартамент, 134 m2 София, Младост 4, 295144 EUR  дава под наем, Заведение, 500 m2 София, Център, 5997 EUR

дава под наем, Заведение, 500 m2 София, Център, 5997 EUR