Вдъхновението на фондовия пазар върви към изчерпване

Федералният резерв е в изчакване, потреблението се охлажда и не можем да разчитаме, че AI ще ни спаси скоро

15 March 2024 | 14:15

Обновен:

15 March 2024 | 14:18

Автор:

Джонатан Левин

Редактор:

Даниел Николов

Всички устойчиви бичи пазари се нуждаят от пристъпи на позитивизъм, за да продължат да се движат нагоре, а следващият месец се очертава като пустиня откъм добри новини.

Първо, помислете за перспективите пред монетарната политика. Намаляването на лихвените проценти, което изглеждаше неизбежно преди няколко месеца, очевидно е отложено, може би до средата на лятото. Въпреки че съм отявлен оптимист за инфлацията в средносрочен план, пазарът току-що усвои два последователни доклада за индекса на потребителските цени, в които месечната базисна инфлация надхвърли очакванията. Да, прекомерната сезонност в началото на годината вероятно е фактор за шумните числа, но това може да продължи и през март.

Тогава няма голяма причина председателят на Фед Джеръм Пауъл да насърчава разговорите за предстоящо облекчаване, докато политиците се срещат по-късно този месец, и има известен риск неговият език да подтикне търговците да ценообразуват още по-късно първо намаление. Трети удар на фронта на инфлацията също би тласнал пазарните наративи в много по-агресивна посока: някои търговци биха отменили напълно залозите за намаляване на лихвите през 2024 г., а предупрежденията за допълнителни увеличения ще се разпространят във финансовите медии.

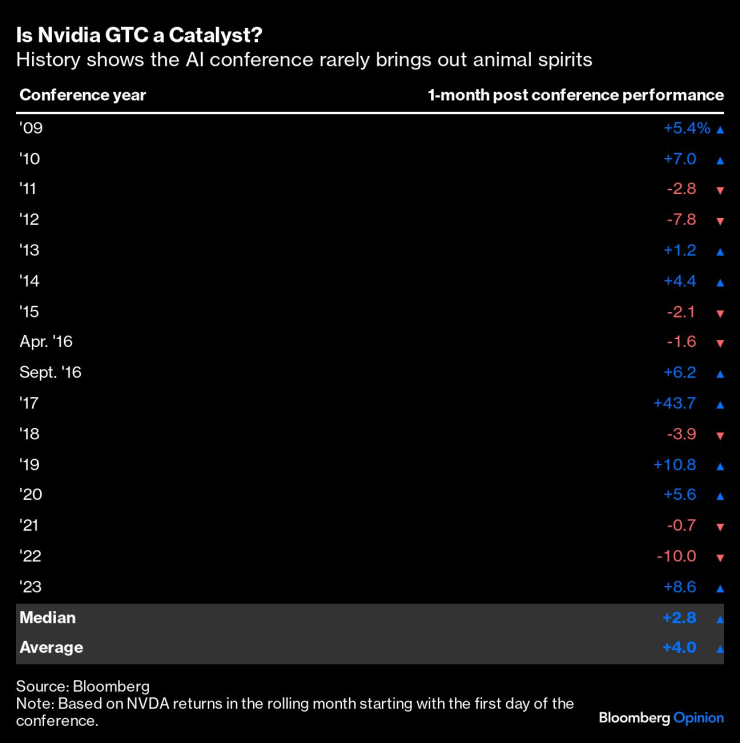

След това имаме перспективата пред отчетите на печалбата. Суперзвездите на изкуствения интелект Nvidia Corp. и Microsoft Corp. очевидно имат инерция на тяхна страна, но инвеститорите ще трябва да изчакат до следващите им тримесечни отчети в края на април и май за още една доза от тяхното лекарство за надежди и мечти. Разбира се, инвеститорите ще чуят от главния изпълнителен директор Дженсън Хуанг на годишната конференция за изкуствен интелект Nvidia GTC, която започва на 18 март, но историята показва, че събитието рядко е катализаторът на фондовия пазар, какъвто са се превърнали нейните тримесечни насоки за печалба.

Средната едномесечна възвръщаемост на акциите на Nvidia от началото на конференцията е около 2,8%, което всъщност е под нормалното за акции, които се увеличават с около 3,3% на месец от 2009 г. насам.

А онези жизнерадостни американски потребители, които повдигнаха акции от Amazon.com Inc. до Abercrombie & Fitch Co.? Те все още са там, но изглежда харчат с малко по-малко усърдие. Доклад от четвъртък показа, че продажбите на дребно в САЩ са по същество непроменени през февруари след спад през януари въз основа на така наречената контролна група (която изключва хранителни услуги, автокъщи, магазини за строителни материали и бензиностанции и в крайна сметка се отразява в брутния вътрешен продукт.) Икономиката на услугите може да се задържи малко по-добре, но потреблението като цяло изглежда като затихващ попътен вятър през следващите няколко месеца.

Нищо от това не трябва да предизвика призиви „ликвидирайте портфейлите от акции, купете съкровищни бонове и се скрийте в подземен бункер“. Това обаче идва на фона на повишени коефициенти цена-печалба, за които мога да бъда спокоен само толкова дълго. При 21 пъти бъдещи печалби, оценките вече са доста над нормите преди пандемията и се доближават до нивата, които преобладаваха през 2021 г. Част от това отклонение на P/E е рационално отражение на индекс, който е по-силно претеглен към бързо развиващите се технологии и акции за комуникационни услуги с нисък финансов ливъридж и висока възвръщаемост на собствения капитал. Но колкото и да обработвам данните в днешно време, вече не мога да отрека, че американските акции с голяма капитализация изглеждат скъпи. Не "надути като балон" скъпи, но въпреки това скъпи - и има нужда от свежо вдъхновение.

Въпреки че индексът се повиши с 1,1% през март, по някакъв начин изглежда, че дългоочакваното отдръпване на пазара вече е тук. Основните продукти за потребление (+1,4%) изпреварват дискреционните разходи (-2,3%); златото е сред най-добре представящите се суровини; и някогашните високо летящи акции на "Великолепната седморка" се превърнаха във Великолепната Nvidia, Горящото бунище на Tesla - и пет други средно представящи се акции.

Настоящият фон всъщност изглежда малко като 2018 г. Тогава, както и сега, пазарът слизаше след грандиозна година. Лихвените проценти останаха по-високи за по-дълго време, отколкото пазарите биха се надявали или очаквали. И прословутата голяма уста на Доналд Тръмп сееше нестабилност в социалните медии (тогава, като водеше много публична търговска война с Китай.) От върха до дъното, това ни даде пълен спад на пазара от 19,7% до декември 2018 г. Не казвам, че следващият спад ще бъде почти толкова лош; има много причини да останем средносрочни оптимисти. Но пазарите не могат да вървят нагоре, неотслабващо, завинаги.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Времето днес: Предимно слънчево, градусите до 12°

Времето днес: Предимно слънчево, градусите до 12°  Николай Станчев: Животозастраховането е в застой

Николай Станчев: Животозастраховането е в застой  Житейските стресови събития са сред най-честите фактори, отключващи депресията

Житейските стресови събития са сред най-честите фактори, отключващи депресията  Учени създадоха почти невидима изолация за прозорци

Учени създадоха почти невидима изолация за прозорци

Септември - Лудогорец

Септември - Лудогорец  Ман Юнайтед - Борнемут

Ман Юнайтед - Борнемут  Анна Седокова

Анна Седокова  Лошо за Арсенал, Ман Сити отново ще мачка

Лошо за Арсенал, Ман Сити отново ще мачка

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR