В сряда, 17 май 1995 г., беше исторически ден за енергийните акции. Не че те реагираха по този начин: Подобно на цената на петрола - около 20 долара за барел - те бяха без промяна. Действието се развиваше другаде: За пръв път в този ден технологичните акции изпревариха дела на енергийния сектор в S&P 500. Bloomberg News отбеляза ръста на Nasdaq спрямо спада на Dow, предизвикан от високите приходи на производителя на чип оборудване Applied Materials Inc. До борсовия дебют на Netscape Communications Corp. - партито за представяне на интернет - оставаше само месец.

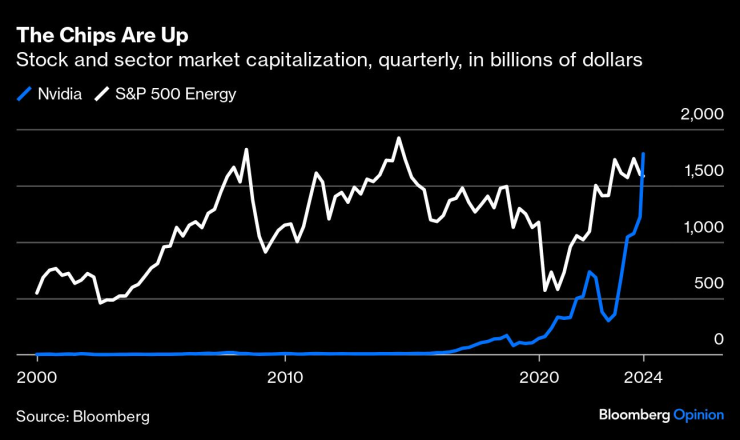

Историята; тя се повтаря. Днес вълната от ентусиазъм за следващата революция - изкуствения интелект - превърна S&P 500 в S&P 5000. Пазарната стойност само на полупроводниковата суперсила Nvidia Corp. вече е по-голяма от целия енергиен сектор.

Чиповете са нагоре/Пазарна капитализация на акциите и секторите, на тримесечна база, в милиарди долари

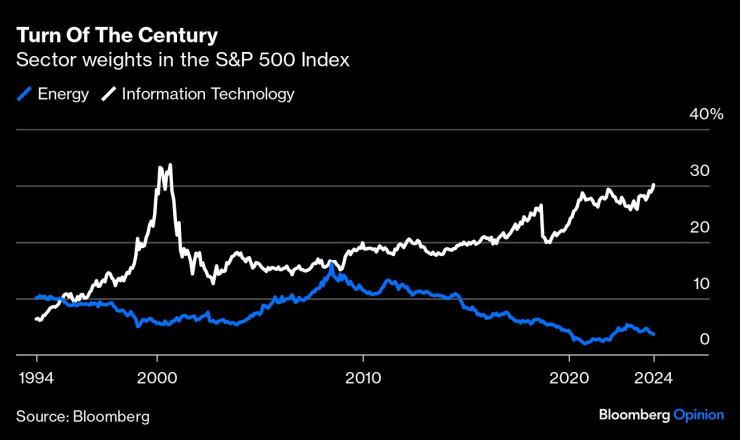

След 1996 г. технологиите никога повече не изостават от енергетиката.

Началото на века/Секторни тежести в индекса S&P 500

Разказите за информационната епоха, която измества индустриалната, се пишат сами, но подробностите са от значение. Енергийните акции изпаднаха в немилост, въпреки че САЩ отново се превърнаха в най-големия производител на петрол и газ в света, а световното търсене на петрол надхвърли 100 милиона барела дневно. Това на пръв поглед несъответствие се дължи до голяма степен на прекомерния шистов бум. В отговор на това индустрията прекара последните няколко години в доказване, че може да даде приоритет на дивидентите и обратното изкупуване. Миналата година изплатените суми поставиха нов рекорд.

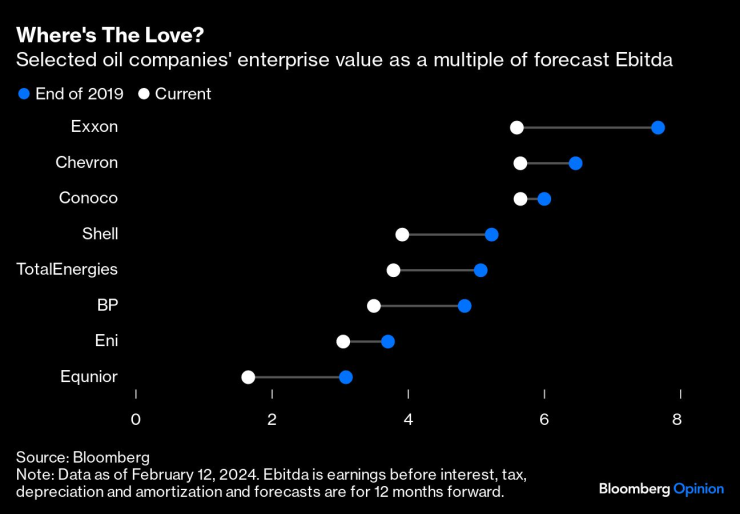

Какво са купили петролните гиганти за близо половин трилион долара? Толерантност, но не и любов. Има един или двама отличници, особено ConocoPhillips, която от края на 2018 г. насам всъщност надминава S&P 500. Като цяло обаче тези акции сега се търгуват на значително по-ниски коефициенти, отколкото преди пандемията.

Къде е любовта?/Стойността на предприятието на избрани петролни компании като кратно на прогнозната Ebitda

Пол Санки, ветеран в анализа на Уолстрийт, който понастоящем ръководи Sankey Research LLC, следи дела на енергийния сектор в прогнозните печалби на S&P 500 заедно с теглото му в индекса. В края на 2019 г. и двете стойности са приблизително по 4%. Днес делът на енергийния сектор в печалбите е скочил до повече от 7% - но теглото му в индекса е под 4%.

Последният път, когато видяхме подобна разлика, беше в навечерието на 2014 г., което беше логично. Цената на петрола беше над 100 долара за барел и със сигурност щеше да падне, а с това и печалбите. Освен това компаниите имаха прекомерни разходи. Днес петролът на нива от около 80 долара не изглежда свръхнапрегнат и индустрията раздава, а не поглъща капитал.

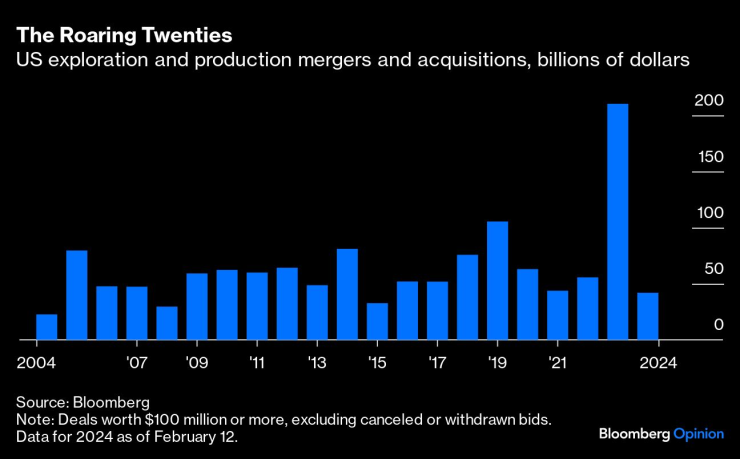

Може би инвеститорите, които виждат, че пикът на търсенето на петрол (или газ) все още не е настъпил, смятат, че големите компании всъщност трябва да реинвестират малко повече, след като са показали разкаяние. Добре навреме сключените сделки, особено нахлуването на Conoco в средата на пандемията на Concho Resources Inc., бяха добре приети, както и придобиването на Endeavor Energy Resources LP от Diamondback Energy Inc. за 26 млрд. долара в понеделник.

Въпреки това белезите от последния бум на разходите остават. По-високият от очакваното размер на капиталовите разходи на Exxon Mobil Corp. за четвъртото тримесечие засенчи добрите резултати наскоро. Междувременно Diamondback съчета голямата си сделка с увеличение на дивидента със 7% и проформа намаление на комбинираните бюджети за капиталови разходи с около 10-20%.

Вместо инвеститорите отново да се влюбят в сондажите, тази комбинация от големи обратни изкупувания и плоски множители прилича на форма на добре платена апатия. Бумът на сливанията и придобиванията прилича по-скоро на закъсняла рационализация на отрасъла с твърде много ръководни кадри, отколкото на някаква бича борба за активи.

Двадесетте години на разцвета/Сливания и придобивания в областта на експлоатацията и производството в САЩ, милиарди долари

Тъй като мантрата за дисциплината се превърна в догма, бичите катализатори остават неуловими.

Намаляването на доставките, ръководено от Саудитска Арабия, подкрепи цените на петрола, но по дефиниция създаде свръхнатоварване на свободния капацитет, което чака да спре ръстовете. Пазарите на нефт и газ също така изглежда са преодолели първоначалния шок от руската инвазия в Украйна и изглеждат необезпокоявани от нарастващото насилие в Близкия изток. Цените на природния газ в САЩ се върнаха към обичайното си затишие, въпреки че Белият дом поставя под съмнение бъдещия износ. На заден план, макар че в последно време настроението за енергиен преход е малко по-приглушено, инвестициите в чисти технологии продължават да нарастват, политиката остава благоприятна и дори ако Tesla Inc. не изглежда толкова величествена в наши дни, бурните продажби на електрически превозни средства в Китай не могат да бъдат пренебрегнати.

Преди всичко " Великолепната седморка" на акциите на растежа изсмука целия кислород от стаята. Технологичният сектор не само предлага растеж, но сега, за разлика от балона от края на 90-те години, предлага и големи собствени печалби. Когато Meta Platforms Inc. наскоро обяви обратно изкупуване на акции на стойност 50 млрд. долара и нов дивидент, еднодневната печалба на акциите от 197 млрд. долара, най-голямата в историята, беше по-голяма от пазарните капитали на Conoco и Occidental Petroleum Corp. взети заедно. С 30% от пазарната капитализация на S&P 500 - но само с около 20% от очакваните печалби - тежестта на технологичния сектор сега е приблизително осем пъти по-голяма от тази на енергийния, което е още по-голяма разлика, отколкото в разгара на технологичния балон преди 24 години.

Точно както войната разтърси енергийните акции преди две години, така и те може да се нуждаят от друг външен шок, за да се измъкнат от безвремието - а именно друг технологичен срив. Времето за това е невъзможно да се определи; изкуственият интелект е толкова аморфен и потенциално революционен, че залагането срещу него или дори само срещу конкретни компании не е за хора със слабо сърце.

Колкото и да е неприятно, че съдбата на един човек се определя от външни сили, енергийният сектор може би трябва просто да приеме статута си на хедж срещу настъпването на този ден (както и срещу всички следващи войни). Санки изтъква известна ирония в това отношение, тъй като центровете за данни, които стоят зад изкуствения интелект, са енергийни консуматори, което стимулира голямото увеличение на прогнозите за потреблението на електроенергия в САЩ. Тяхното търсене на постоянно захранване може да предложи поне някаква почивка за пазара на газ - или да създаде пречки пред развитието, които да нарушат ралито на технологиите. Санки обобщава: "Не можеш да бъдеш дългогодишен в областта на изкуствения интелект и дългогодишен в областта на енергетиката, но пазарът така или иначе е такъв." Енергийният сектор, който усилено се консолидира за времето, когато настроенията се обърнат, остава да побърза и да изчака.

Лиъм Денинг е колумнист на Bloomberg, който се занимава с енергетика. Бивш банкер, той е редактирал рубриката Heard on the Street на Wall Street Journal и е писал рубриката Lex на Financial Times.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Задържаха двама варненци, незаонно проникнали в автомобил

Задържаха двама варненци, незаонно проникнали в автомобил  Мачовете по ТВ днес (9 декември)

Мачовете по ТВ днес (9 декември)  Спипаха варненец с 2,3 промила зад волана по обяд

Спипаха варненец с 2,3 промила зад волана по обяд  Без ток във Варна на 9 декември 2025

Без ток във Варна на 9 декември 2025

Синът на заместник-кмет на Харков е жестоко убит и изгорен във Виена

Синът на заместник-кмет на Харков е жестоко убит и изгорен във Виена  Средният осигурителен доход за октомври е 1879,58 лв.

Средният осигурителен доход за октомври е 1879,58 лв.  "Битка след битка" с Ди Каприо и Шон Пен с 9 номинации за "Златен глобус"

"Битка след битка" с Ди Каприо и Шон Пен с 9 номинации за "Златен глобус"  За Нова година: В хотели, ресторанти и магазини - само кеш

За Нова година: В хотели, ресторанти и магазини - само кеш

Срамни цифри! ЦСКА е много зле отзад

Срамни цифри! ЦСКА е много зле отзад  Детройт оглави класирането в Атлантическата дивизия на НХЛ

Детройт оглави класирането в Атлантическата дивизия на НХЛ  Нидерландия уреди два спаринга преди Мондиал 2026

Нидерландия уреди два спаринга преди Мондиал 2026  Перла на Левски разкри какво даде увереност на „сините“ да са на върха

Перла на Левски разкри какво даде увереност на „сините“ да са на върха

Продажбите на любимите на Европа премиум седани се сриват

Продажбите на любимите на Европа премиум седани се сриват  Защо Golf IV е най-смелият инженерен експеримент на VW

Защо Golf IV е най-смелият инженерен експеримент на VW  BMW започна битка с пияните шофьори

BMW започна битка с пияните шофьори  Германия със сериозна подкрепа за електромобилите

Германия със сериозна подкрепа за електромобилите

продава, Тристаен апартамент, 156 m2 София, Хиподрума, 510000 EUR

продава, Тристаен апартамент, 156 m2 София, Хиподрума, 510000 EUR  дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR  продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR

продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR  продава, Мезонет, 105 m2 Халкидики, 180000 EUR

продава, Мезонет, 105 m2 Халкидики, 180000 EUR  продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR

продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR