Притесненията на инвеститорите относно пазарната концентрация не отшумяват и е лесно да се разбере защо: така наречената "Великолепната седморка" понастоящем представлява около 29% от индекса S&P 500 по пазарно тегло, което предизвиква зловещи сравнения с пика на дотком балона. Инвеститорите в индекси просто имат твърде много яйца в твърде малко кошници, гласи мисълта. И те са скъпи кошници, освен това!

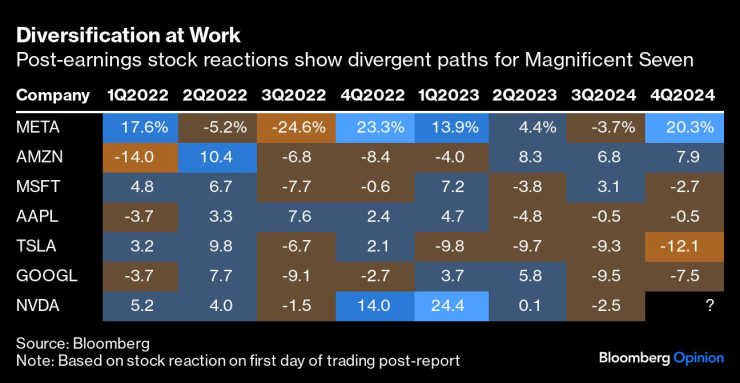

Последната серия от печалби може да разсее някои от тези опасения. Не само че Великолепната седморка се представи сравнително добре като цяло, но и го направи, докато се представяше различно един от друг. Това е силата на диверсификацията в действие! Ето как акциите им реагираха на обявяването на печалбите през последните седмици:

Дивирсификацията в действие/Реакциите на пазара след обявяването на печалбите показват различни пътища за Великолепната седморка

Този тип сезон на приходите е по-скоро типичен, отколкото не. Както се вижда от графиката по-долу, Великолепната седморка се редува да надхвърля очакванията на инвеститорите, което е доказателство за това колко различни са техните бизнеси с потоци от приходи, обхващащи, наред с другото, реклама, изчисления в облак, електронна търговия, хардуер, автомобили и полупроводници. Ясно е, че всички те биха били системно уязвими, да речем, при опустошителна рецесия или рязко повишаване на разходите по държавните заеми (повече за доходността по-късно), но това не са основните сценарии на повечето хора.

Колкото и екстремна да е настоящата концентрация, американският фондов пазар винаги е бил донякъде тежък. В началото на 20-ти век пазарът е доминиран основно от акции на железопътни компании; в началото на 80-те години на миналия век енергийните компании имат огромно влияние; а в началото на хилядолетието пазарът е доминиран основно от интернет и компютърни компании. Доминирането на пазара е постоянна характеристика на американската система, както и смяната на фирмите и секторите на върха. Някой ден нови лидери ще заместят много от Великолепната седморка, но аз съм скептичен относно способността на всеки да предскаже промяната. Междувременно се успокоявам на няколко места.

Първо, зад бързо растящите пазарни капитализации на компаниите стои реален растеж. Според оценките на Goldman Sachs Group Inc. "Великолепната седморка" е увеличила продажбите си с 14% през четвъртото тримесечие до 523 млрд. долара на фона на разширяващите се маржове на печалбата, докато останалите компании от индекса са отбелязали едва 2% ръст и свиване на маржовете. Акциите се търгуват на много по-високи оценки в сравнение с техните колеги от S&P 500, но не е задължително да стават много скъпи спрямо собствената им търговска история. Ето как изследователите на Goldman, ръководени от главния стратег по акциите в САЩ Дейвид Костин, го изразиха в бележка от петък (подчертаването е мое):

Подобряването на фундаменталните показатели, а не разширяването на оценките, е в основата на повечето резултати на групата от 2019 г. насам... От декември 2019 г. насам акциите на Великолепната седморка са донесли общо 28% годишна възвръщаемост. Приблизително 27 (процентни пункта) от годишната възвръщаемост се дължат на ръст на приходите (21 пр.п. ръст на продажбите и 6 пр.п. разширяване на маржа), като само 1 (процентен пункт) се дължи на разширяване на множителите. За разлика от това печалбите са довели до едва 13 (процентни пункта) от 17% годишна възвръщаемост на S&P 500 от 2019 г. насам.

Според Костин седемте компании се очаква да увеличат продажбите си с 12% комбиниран годишен темп на растеж през следващите три години в сравнение с 3% за останалата част от индекса, а маржовете на печалбата се очаква да се увеличат с 256 базисни пункта (в сравнение с 44 базисни пункта за всички останали акции.) За да поставим по-доброто представяне в допълнителен контекст: то се случва в момент, когато само около 57% от компаниите от S&P 500, които са представили отчети до момента, увеличават печалбите си по данни на Bloomberg.

Макар че множителите цена-печалба на "Великолепната седморка" правят някои паралели с гигантите от ерата на "дот-ком", Костин отбелязва, че днешните множители са в среда на относително по-ниска доходност на облигациите: доходността на 10-годишните държавни ценни книжа е около 4,16% в сравнение със средна стойност от 6,32% през първата половина на 2000 г. Разбира се, устойчивостта на тези оценки зависи от трайността на историята на растежа, но неотдавнашният опит показва, че е малко вероятно седемте различни разказа да се сринат изведнъж.

Междувременно се водят оживени дебати за развитието на доходността по облигациите, но никой от основните прогностици не смята, че тя скоро ще се върне на нивата от началото на 2000 г., а ако това се случи, малко финансови активи ще бъдат в безопасност.

Второ, пазарните гиганти не са непременно ужасни средни дългосрочни инвестиции - дори ако ги купите в пика. Вземете например най-силните играчи от дотком балона. Ясно е, че фирми като Microsoft (-61%), Cisco Systems Inc. (-88%), General Electric Co. (-57%) и Intel Corp. (-81%) се представиха много зле по време на първоначалния срив. Но в дългосрочен план "Великолепната седморка от март 2000 г." се задържа. Разбира се, петима от тях са значително по-слабо представящи се, но Microsoft се справи толкова добре, че издържа групата. Ако на 23 март 2000 г., когато беше пикът, бяхте избрали кошница от седемте най-добри акции, щяхте да увеличите парите си четири пъти. S&P 500 нарасна петкратно за този период, но това не е най-лошият резултат.

Ако имахте кристална топка, щяхте да продадете гигантите с мегакапитализация през март 2000 г. и да купите обратно Microsoft и новите лидери на най-ниските им нива. Но повечето от нас не разполагат с такова ниво на прозорливост. В действителност дебатът се свежда до по-нюансиран въпрос за теглата: трябва ли дългосрочните инвеститори да продължат да използват доларово осредняване в концентрирани индекси, претеглени според пазарната капитализация, или вместо това да проучат равното претегляне?

Често се изказва мнението, че индексите, претеглени според пазарната капитализация, са като стратегиите за инерция: в крайна сметка те претеглят компаниите, които наскоро са се представили добре, и подценяват тези, които са се представили по-слабо. Именно поради тези причини в най-новата история се предпочита претеглянето по пазарна капитализация, но в по-дългосрочен план е имало периоди, в които равното претегляне се е справяло по-добре.

- През 90-те години на миналия век спечели претеглянето на пазарната капитализация: +432% спрямо 224%.

- През 2000-те години: равнопретеглеността спечели: +40% срещу -9%.

- През 2010-те години: пазарната капитализация спечели на косъм: +256% срещу +255%.

- През 2020-те години: теглото на пазарната капитализация отново изпреварва: +64% спрямо +48%

Накратко, различните времеви хоризонти водят до различни изводи, като и двата индекса са постигнали доста впечатляваща възвръщаемост в дългосрочен план. Така че, ако концентрацията на пазара ви държи будни - повече от страха да не пропуснете потенциално сочна възвръщаемост - тогава равното претегляне може да бъде напълно оправдано средство. Но макар историята да показва, че империите възкръсват и падат, в последния кръг от печалби няма нищо очевидно, което да показва, че тази империя е в последните си дни.

Джонатан Левин е колумнист, който се занимава с пазарите и икономиката на САЩ. Преди това е работил като журналист в Bloomberg в САЩ, Бразилия и Мексико. Притежава чартърната програма CFA.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Тръмп с острата атака срещу европейските лидери

Тръмп с острата атака срещу европейските лидери  Мъж и жена са с опасност за живота след побой

Мъж и жена са с опасност за живота след побой  МВР с акция във финансови и заложни къщи

МВР с акция във финансови и заложни къщи  Осъдиха на доживотен затвор мъж за жестоко убийство

Осъдиха на доживотен затвор мъж за жестоко убийство

13-тата заплата в частния сектор остава в историята

13-тата заплата в частния сектор остава в историята  Тръмп пред Politico: Украйна достига точка, в която няма да има демокрация и е време за избори

Тръмп пред Politico: Украйна достига точка, в която няма да има демокрация и е време за избори  Fibank представи традиционния си благотворителен календар в подкрепа на художествената гимнастика

Fibank представи традиционния си благотворителен календар в подкрепа на художествената гимнастика  Комисията по бюджет прие на първо четене ревизирания бюджет на НЗОК и ДОО

Комисията по бюджет прие на първо четене ревизирания бюджет на НЗОК и ДОО

Гарначо грее от щастие, че избяга от Ман Юнайтед

Гарначо грее от щастие, че избяга от Ман Юнайтед  Никой не тъжи за него: Салах си цъка сам във фитнеса на Ливърпул

Никой не тъжи за него: Салах си цъка сам във фитнеса на Ливърпул  Илиана Раева даде своята оценка за 2025 година

Илиана Раева даде своята оценка за 2025 година  Аморим в еуфория, след като Ман Юнайтед заби 4 гола

Аморим в еуфория, след като Ман Юнайтед заби 4 гола

Вижте 128-годишната история на Rolls-Royce в 4-минутен клип

Вижте 128-годишната история на Rolls-Royce в 4-минутен клип  Без изненади - японски марки правят най-здравите нови автомобили

Без изненади - японски марки правят най-здравите нови автомобили  Създателят на Porsche Taycan поема Mercedes-AMG

Създателят на Porsche Taycan поема Mercedes-AMG  Ford връща Fiesta с помощта на Renault

Ford връща Fiesta с помощта на Renault

продава, Едностаен апартамент, 52 m2 София, Манастирски Ливади, 174900 EUR

продава, Едностаен апартамент, 52 m2 София, Манастирски Ливади, 174900 EUR  дава под наем, Магазин, 93 m2 София, Оборище, 1500 EUR

дава под наем, Магазин, 93 m2 София, Оборище, 1500 EUR  дава под наем, Тристаен апартамент, 140 m2 София, Хиподрума, 880 EUR

дава под наем, Тристаен апартамент, 140 m2 София, Хиподрума, 880 EUR  продава, Тристаен апартамент, 118 m2 Варна, Възраждане 4, 151900 EUR

продава, Тристаен апартамент, 118 m2 Варна, Възраждане 4, 151900 EUR  продава, Едностаен апартамент, 48 m2 София, Обеля 2, 107000 EUR

продава, Едностаен апартамент, 48 m2 София, Обеля 2, 107000 EUR