Управителите на Европейската централна банка, които обмислят дали са повишили разходите по заемите достатъчно, се изправят пред друго предизвикателство: как да гарантират, че политиката им ще продължи да работи.

Председателят Кристин Лагард и нейните колеги се стремят да обновят системата, която свързва ЕЦБ с банките, 15 години след като сривът на Lehman Brothers постави началото на ерата на неконвенционалните инструменти за осигуряване на ликвидност - и в крайна сметка на количествените улеснения.

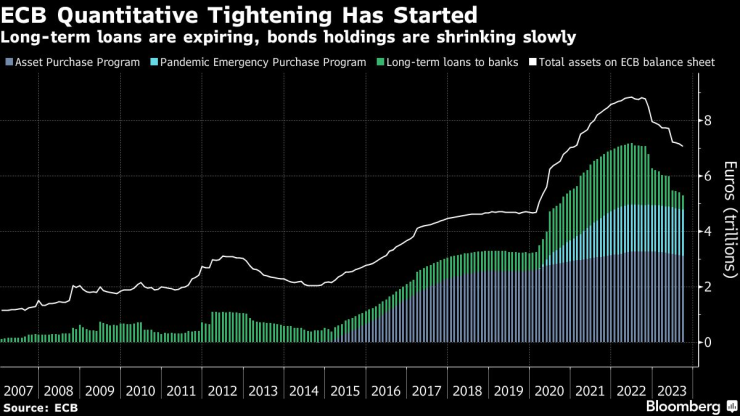

Длъжностните лица не могат да върнат времето назад и просто да пресъздадат системата на паричния пазар от миналото. Но без цялостна промяна разхлабването на притежаваните от ЕЦБ облигации и дългосрочни заеми, които понастоящем възлизат на 5,3 трилиона евро (5,6 трилиона долара), може в крайна сметка да наруши механизмите на паричната политика, които тя използва за борба с инфлацията.

Започна количественото затягане на Европейската централна банка

Решенията, предприети от други централни банки, предлагат известно вдъхновение, но не съществува ясен модел. Така че служителите на ЕЦБ, които през септември взеха решение да повишат отново лихвите, трябва да обмислят добре цялостното функциониране на паричната си рамка.

"Това не е тривиален въпрос", заяви Лагард пред законодателите миналия месец, като добави, че това "ще ни информира за най-подходящия размер на баланса".

Управляващите искат от служителите да разработят идеи за преосмисляне на връзката на ЕЦБ с финансовата система, а оттам и със самата икономика. Лагард обеща резултати в началото на 2024 г. Ето и по-подробен поглед към предизвикателството.

Баланс

Основният приоритет на длъжностните лица е да намалят баланса, който нарасна в годините след световната финансова криза през 2008 г. - процес, който ще подпомогне затягането на паричната политика и ще осигури място за потенциални покупки в случай на бъдещи кризи.

Това също така ще постави ЕЦБ на пътя към потенциално завръщане към рамката, която съществуваше преди годините на широкомащабни операции по предоставяне на ликвидност и покупки на облигации.

Но съкращаването на баланса на практика означава откъсване на финансовата система от изобилната ликвидност на централните банки. Това не е лесно, защото институциите са свикнали с нея. Така че длъжностните лица трябва да работят за това как да осигурят гладкото функциониране и да избегнат кризи.

Захранване на банките

Когато през 2008 г. ЕЦБ започна да предлага неограничена ликвидност на всички банки, това беше началото на края на един свят, в който те си отпускаха заеми една на друга, а не разчитаха на централната банка, и в който политиците строго контролираха обема на парите в системата, за да направляват пазарните лихвени проценти в рамките на определен коридор. Мащабните покупки на облигации след това спряха тази система окончателно.

Самите управляващи са загубили видимост. Те биха искали да знаят от какви средства се нуждае банковата система, но няма лесен начин да се ориентират. Търсенето със сигурност е по-високо, отколкото преди, поради по-строгото регулиране и предпочитанията към допълнителни буфери. Вероятното въвеждане на дигитално евро - макар и след години - също ще окаже влияние.

В документ, изготвен за ЕЦБ, се посочва, че банките ще се нуждаят от резерви в размер на около 1,4 трилиона евро, за да поддържат системата в добро състояние. Bloomberg Economics преценява, че паричната база трябва да бъде между 1,8 и 2 трлн. Евро.

Ликвидно кранче

Настоящата рамка принудително вкарва ликвидност във финансовата система и определя долна граница на разходите по заеми, вместо да се опитва да направлява лихвените проценти.

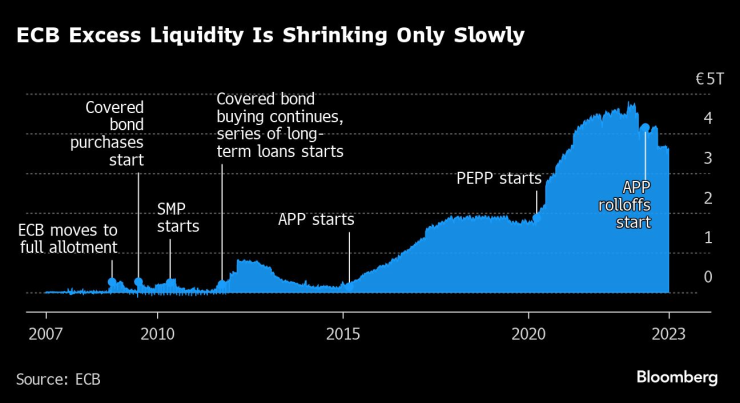

Свръхликвидността на ЕЦБ се свива бавно

Този подход, основан на предлагането, не може да гарантира, че изобилието от парични средства се разпределя равномерно във всички краища на съюза, което означава, че не е изключено да се стигне до ограничаване на финансирането.

Представители на ЕЦБ проучват дали това все още е оптимално. Федералният резерв се ангажира да запази подобна рамка, но това означава да се грижи непрекъснато за по-голям баланс.

Подходът на Обединеното кралство

Някои длъжностни лица, сред които член на Изпълнителния съвет на ЕЦБ Изабел Шнабел, желаят да преминат към модел, подобен на подхода на Bank of England, който се основава на търсенето и който също направлява лихвените проценти, използвайки минимален праг.

Макар че централната банка на Обединеното кралство също има портфейл от облигации, нейната рамка разчита на това, че банките заемат парите, от които действително се нуждаят.

Тъй като средствата се предоставят при лихвен процент, който съответства на депозитната лихва на Английската централна банка, няма цена, която да се плати, ако не се заема твърде голяма сума.

Системата дава възможност за по-ограничен баланс от този на Фед - без риск от свиване на ликвидността или неравномерни резерви. Едно от предимствата за ЕЦБ би било, че по този начин може да се освободи висококачествено обезпечение, което да се върне на пазара.

Освен това то позволява на политиците да се учат от поведението на банките и да се справят по-добре с оценката на нуждите от финансиране - възможен път към пресъздаване на някогашната система на по-ограничени средства.

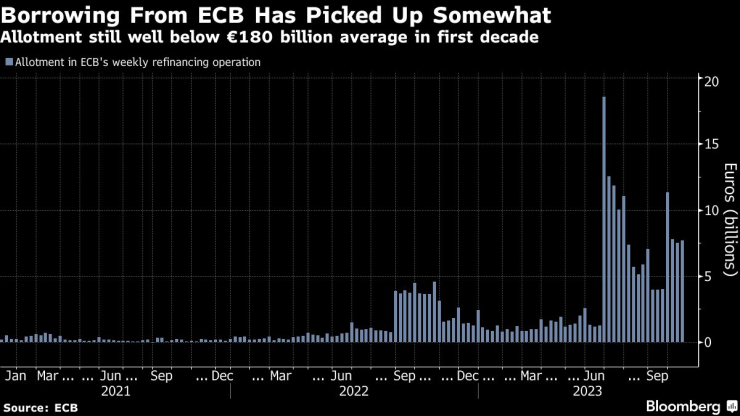

Заемането на средства от ЕЦБ се е увеличило

Но имитирането ще изисква някои промени. Макар че ЕЦБ вече разполага с необходимата структура за отпускане на парични заеми на банките, нейните служители ще трябва да премахнат разликата между лихвените проценти, по които отпускат и приемат пари в брой за един ден, или да предлагат постоянно заеми на цена, равна на лихвения процент по депозитите, както прави Английската централна банка. Това донякъде би убедило банките, че използването му няма да се разглежда като признак на слабост.

Преразглеждане на 2008 г.

Ако ЕЦБ в крайна сметка иска да възстанови системата отпреди кризата, тя ще трябва да ограничи обема на парите, предоставяни на банките в региона. В този случай при по-малко свободно достъпни средства овърнайт пазарните лихвени проценти ще се повишат, защото банките ще плащат все по-високи лихви за все по-оскъдната ликвидност.

Това би възстановило основния лихвен процент по рефинансиране. Другите два съществуващи лихвени процента - лихвеният процент по депозитите и пределният лихвен процент по кредитите - ще служат като таван и горна граница в този диапазон.

"Изпитвам известна носталгия по коридора", каза Франческо Пападия, който ръководеше пазарните операции на ЕЦБ от 1998 г. до 2012 г., а сега е старши научен сътрудник в института Брюгел в Брюксел. "Може да се окаже, че това отново се очертава като ситуацията, в която искаме да бъдем. Но на този етап не се ангажирам с това."

Шведската Riksbank се опита да ускори създаването на лихвен коридор, като абсорбира излишните средства в банковата система, но това все още е в процес на изпълнение.

Длъжностните лица се борят да привлекат достатъчно търсене и в резултат пазарният бенчмарк остава тясно обвързан с по-ниския лихвен процент по депозитите, а не с официалния лихвен процент на банката.

Подобна система също така не е лесно съвместима с възобновяването на количествените улеснения при бъдеща криза, тъй като създаването на свръхликвидност би тласнало разходите по заемите обратно към долната граница.

В процес на изпълнение

Каквото и да решат политиците на ЕЦБ, времето тече. От притежаваните от ЕЦБ облигации на стойност 4,8 трлн. евро около 333 млрд. евро - или около 7% - ще бъдат изтеглени от баланса до септември следващата година. Други 491 млрд. евро целеви дългосрочни заеми ще изтекат до края на 2024 г.

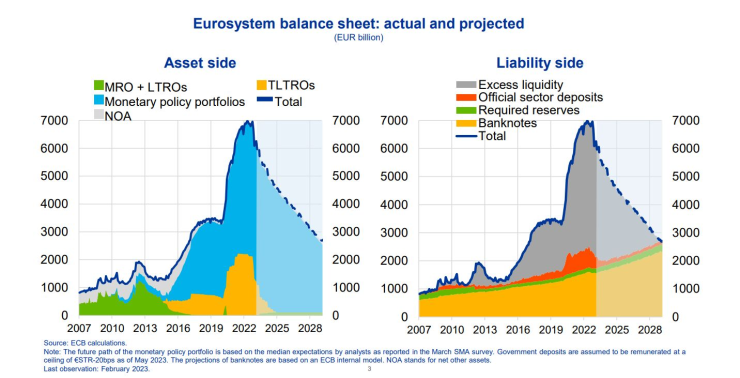

Баланс на Евросистемата: действителен и прогнозен

"Очакванията са, че ще се върнем към нещо като нормален баланс може би през 2028 или 2029 г.", каза Пападия. Смятам, че въпросът за оптималната рамка може да получи категоричен отговор по-късно. "

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Вдигат учителските заплати с 10 процента

Вдигат учителските заплати с 10 процента  Николай Младенов ще управлява изпълнителния комитет за Газа

Николай Младенов ще управлява изпълнителния комитет за Газа  Зверско убийство на сина на зам.-кмета на Харков във Виена

Зверско убийство на сина на зам.-кмета на Харков във Виена  Тарикати продават стартови пакети евро от по 20 лева за 50

Тарикати продават стартови пакети евро от по 20 лева за 50

6 начина да отслабнете до Нова година

6 начина да отслабнете до Нова година  Размяна на "любезности" между Мъск и ЕС заради глоба от 120 млн. евро

Размяна на "любезности" между Мъск и ЕС заради глоба от 120 млн. евро  Франция представи мощна нова система за борба с дронове

Франция представи мощна нова система за борба с дронове  Откриха нови доказателства за селективен канибализъм сред неандерталците в Европа

Откриха нови доказателства за селективен канибализъм сред неандерталците в Европа

Още една важна фигура се разделя с Ред Бул

Още една важна фигура се разделя с Ред Бул  Спортът по телевизията днес, 9 декември

Спортът по телевизията днес, 9 декември  Мачовете по телевизията, днес 9 декември

Мачовете по телевизията, днес 9 декември  Без големи дербита в третия кръг за ФА Къп

Без големи дербита в третия кръг за ФА Къп

Пет от най-странните жабки в серийни автомобили

Пет от най-странните жабки в серийни автомобили  Първото BMW M се продава

Първото BMW M се продава  Опасно ли е поставянето на калъфи върху седалки с подгрев

Опасно ли е поставянето на калъфи върху седалки с подгрев  Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

продава, Тристаен апартамент, 156 m2 София, Хиподрума, 510000 EUR

продава, Тристаен апартамент, 156 m2 София, Хиподрума, 510000 EUR  дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR  продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR

продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR  продава, Мезонет, 105 m2 Халкидики, 180000 EUR

продава, Мезонет, 105 m2 Халкидики, 180000 EUR  продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR

продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR