Капиталовите пазари отново се отварят за европейските банки

Лятното затишие е към края си и инвеститорското търсене се завръща

2 September 2023 | 13:00

Автор:

Маркъс Ашуърт

Редактор:

Галина Маринова

С края на лятото и прибирането на шезлонгите се появява и сезонното търсене на капитал от европейските банки. През последните месеци финансовите институции емитираха привилегировани облигации на отделни места, но тази седмица се наблюдава ново предлагане на най-рисковата форма на субординиран дълг - доказателство, че инвеститорите стават все по-готови да отделят свежи пари за банките в региона.

Новите сделки с подчинен дълг са най-добрият показател за апетита, след като през март имплозията на Credit Suisse Group AG накара швейцарския регулатор да заличи целия дълг AT1 на кредитора на стойност 17 млрд. долара. Изтриването на тези облигации на практика затвори този пазар за няколко месеца. Облигациите за допълнителен капитал от първи ред, известни още като условни конвертируеми облигации, позволяват на регулаторите да заличат инвестициите в случай на фалит на банка. Класът активи предлага най-висока доходност за кредитиране на финансови фирми, но е съпроводен с най-голям риск от загуби. През последните седмици бяха сключени няколко сделки, като например безсрочната емисия на стойност 1,5 млрд. долара с 8,5% от BNP Paribas SA в началото на август, но секторът все още не е възвърнал напълно доверието си.

Перспективите се подобряват. Във вторник бяха сключени 13 нови сделки с европейски облигации на стойност над 18 млрд. евро, което е най-много от юни насам. Шест от тях бяха от финансови емитенти, като няколко банкови сделки бяха от по-рисковата част на спектъра. В сряда на пазара се появиха още пет финансови компании.

Най-значимото събитие през седмицата беше предлагането на 8% AT1 на стойност 750 млн. евро от белгийския кредитор KBC Group NV. Портфейлът от поръчки надхвърли 2 млрд. евро, въпреки че в процеса на пласиране предлаганият спред на доходността беше намален с близо 40 базисни точки. В потвърждение на повишения апетит за риск италианският кредитор Banca Monte dei Paschi di Siena SpA, който все още е мажоритарна държавна собственост, успя да емитира четиригодишна привилегирована сделка с купон под 7%. Това показва, че лятното затишие е към края си и инвеститорското търсене се завръща.

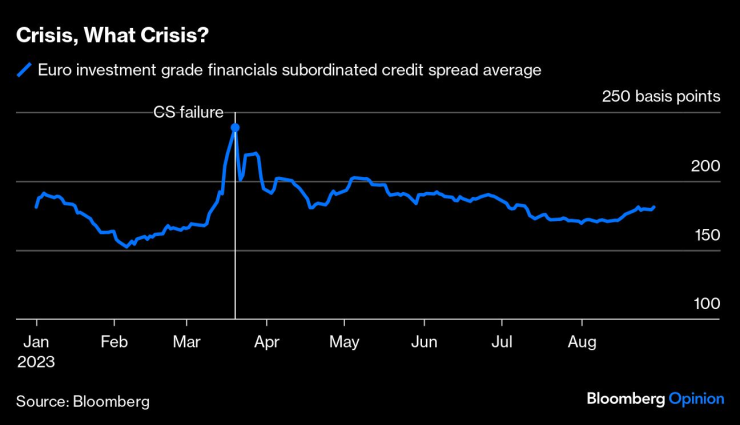

Криза, каква криза?

Спредовете на доходността на европейския подчинен банков дълг спрямо суаповите лихвени проценти постепенно намаляха в по-голямата си част от внезапното разширяване, наблюдавано през март. Това, което наистина би насърчило по-нататъшното емитиране на нов подчинен банков дълг, е потенциална сделка AT1 от UBS Group AG. Тя би била сериозен тест за това как инвеститорите гледат на швейцарския национален шампион, докато той се справя с огромната задача да усвои поглъщането на основния си местен конкурент, и би определила атмосферата в по-широк план на пазара на подчинен дълг.

Предвид предстоящите дати за изкупуване на големи деноминирани в щатски долари АТ1 емисии, както и на по-малка емисия в сингапурски долари, кредиторът може да реши да възстанови пазарното си присъствие. В изказване в четвъртък след обявяването на резултатите за второто тримесечие главният изпълнителен директор на UBS Серджо Ермоти заяви, че банката проучва пазара на AT1, но не пожела да се произнесе за възможните срокове. Съществуващите облигации AT1 на UBS се търгуват с около 100 базисни пункта над еквивалентния дълг на BNP на вторичния пазар, така че нова емисия в долари вероятно ще предложи бон, близък до 9,5%.

Швейцарско възстановяване. Доларовата безсрочна емисия на UBS възвърна позициите си

Други банки също могат да се включат на пазара. Френската Societe Generale SA обяви, че ще обяви една от двете възможни съществуващи сделки AT1, които може да се нуждаят от рефинансиране. Banco Santander SA заяви в четвъртък, че няма да поиска рефинансиране на съществуваща сделка, тъй като испанският кредитор е решил, че това би било икономически неизгодно. Нейната шестгодишна нова необезпечена сделка на стойност 500 млн. паунда (633 млн. долара) от миналата седмица беше в края на поредицата от нови емисии в лири стерлинги и не успя да бъде продадена изцяло на инвеститорите, оставяйки водещите мениджъри с излишни акции. Книгата беше покрита повече от един път и половина, но намаляването на посочения кредитен спред при окончателното ценообразуване доведе до оттегляне на поръчките. Инвеститорският апетит е налице, но не и на всяка цена.

Европейските емитенти обикновено погасяват подчинен дълг на датата на първото му поискване, въпреки че няма правно задължение, при условие че е възможно да се емитира заместваща емисия на икономически сравнимо ниво със съществуващата сделка. Винаги е успокояващо да имаш лесен достъп до капитал от най-рисково естество. По подобен начин инвеститорите се чувстват много по-уверени в дадена институция, ако има редовен оборот на нейния безсрочен дълг, така че те не са блокирани като притежатели. Регулаторните органи обаче следят отблизо дали банките поддържат достатъчен основен собствен капитал, така че новите емисии често пресъхват във времена на стрес, тъй като банките са обезкуражени да упражняват тези кол опции.

Според хипотезата за ефективен пазар на Юджийн Фама финансовите пазари нямат памет. Има още доста време, преди да се възобнови нормалното функциониране на капиталовите пазари в Европа, но със сигурност теорията ще се затвърди, ако UBS осъществи успешна AT1 сделка преди края на годината. Подновената активност през тази седмица сочи, че инвеститорите отново се фокусират върху потенциалната бъдеща сочна възвръщаемост, вместо да се тревожат за минали проблеми - добра новина за европейските банки.

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

Няма данни за пострадали българи в Австралия

Няма данни за пострадали българи в Австралия  Кристиано Роналдо влиза в киното

Кристиано Роналдо влиза в киното  Зеленски заяви, че ще има компромиси по мирните предложения на САЩ

Зеленски заяви, че ще има компромиси по мирните предложения на САЩ  Хванаха за ден 31 шофьори с алкохол или наркотици

Хванаха за ден 31 шофьори с алкохол или наркотици

Костадинов: Няма да подкрепим ново правителство в този парламент

Костадинов: Няма да подкрепим ново правителство в този парламент  Украйна си е върнала контрола над 16 кв. км край Покровск

Украйна си е върнала контрола над 16 кв. км край Покровск  МВнР: Няма пострадали сънародници при стрелбата в Австралия

МВнР: Няма пострадали сънародници при стрелбата в Австралия  Никушор Дан: Не искаме война, но Русия трябва да знае, че сме готови

Никушор Дан: Не искаме война, но Русия трябва да знае, че сме готови

ЦСКА с любопитен анонс за Жордао

ЦСКА с любопитен анонс за Жордао  Спалети е "обсебен" от Ювентус

Спалети е "обсебен" от Ювентус  Еуфория на "Герена": Левски купува голаджия

Еуфория на "Герена": Левски купува голаджия  Всеки мач на Реал е финал за Шаби Алонсо

Всеки мач на Реал е финал за Шаби Алонсо

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR