Основните централни банки в света наближават критичен момент в борбата си с инфлацията, като избраният от тях път ще окаже влияние върху икономиката за години напред.

Изборът им е между това да се уповават, че най-агресивното затягане на коланите от четири десетилетия насам ще бъде достатъчно, за да потисне ценовия натиск, който тепърва започва да отслабва, или да продължат, за да се застраховат срещу опасенията, че целите за 2% инфлация са останали в миналото.

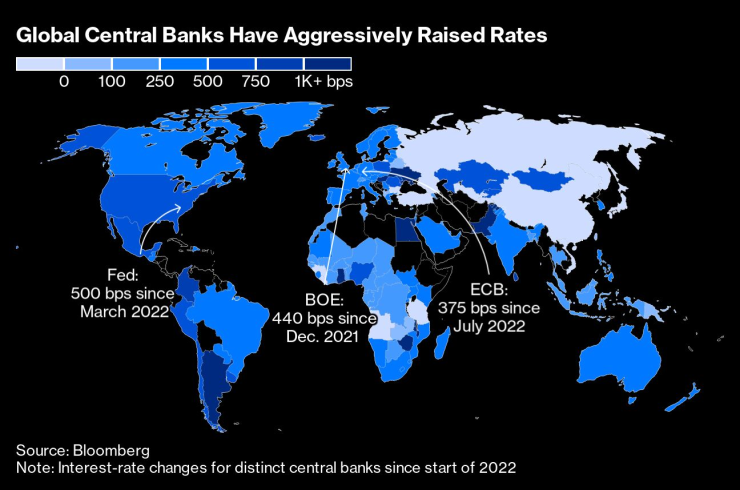

Световните централни банки агресивно повишиха лихвените проценти.

През следващите две седмици Федералният резерв, Европейската централна банка и Английската централна банка трябва да решат колко още трябва да натиснат, като първата е потенциално най-близо до пика на лихвените проценти. Японската централна банка също заседава на фона на продължаващите спекулации, че наближава момента, в който ще започне да премахва стимулите.

Решенията през изминалата седмица подчертаха продължаващата битка за укротяване на цените. Резервната банка на Австралия изненада инвеститорите за втори месец с поредното повишение на лихвите и предупреди, че желанието ѝ да запази увеличаването на работните места не означава, че ще толерира продължителен ценови натиск. Банката на Канада, която от януари насам е в пауза, възобнови затягането на мерките и заяви, че икономиката се движи твърде бурно, за да върне инфлацията към целевите стойности.

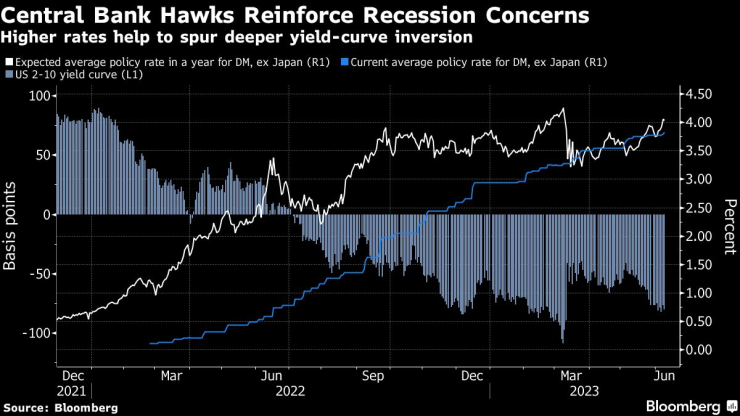

Изненадващите повишения от Австралия и Канада подтикнаха трейдърите да увеличат очакванията си за по-нататъшно затягане на паричната политика. Инвеститорите в облигации реагират на тази промяна, като предвиждат по-голям шанс централните банки да тласнат икономиките си към рецесия. Инверсиите на кривата на доходността се задълбочиха, като кривите на доходността се изравниха в САЩ, Германия, Обединеното кралство и Канада.

Ястребите в централните банки засилват опасенията си за рецесия. По-високите лихвени проценти спомагат за задълбочаване на инверсията на кривата на доходността

Оценката на централните банки се усложнява от факта, че този път прехвърлянето на ефекта от повишаването на лихвените проценти се проявява по различен начин. Пазарите на труда остават силни, тъй като предприятията държат на работната сила поради опасенията, че може да не са в състояние да привлекат отново работниците си при нужда. А натрупването на пандемични спестявания продължава да подкрепя потребителското търсене.

Нито един от изборите, които имат политиците, не е безрисков.

Отлагането или спирането на повишенията и разчитането на процеса на трансмисия може да се окаже най-сигурният път към мекото приземяване, което всички искат да постигнат. Но това също така заплашва да се повтори политиката на спиране, която нанесе тежки поражения на САЩ през 70-те години на миналия век, ако по-късно се окаже, че е необходимо по-голямо затягане.

Освен това подобен подход може да засили инфлационните очаквания, да стимулира растежа на заплатите и жилищния пазар - всичко това в момента притеснява Филип Лоу от RBA.

Алтернативата - продължаващо затягане - е по-сигурният път за преодоляване на инфлацията, но може да доведе до хаос в икономиката и да тласне световната финансова система към срив.

Към самите решения се прибавя и комуникационното предизвикателство: Всяка пауза рискува да разпали отново "духа на зверовете" и да подхрани и без това оптимистичните капиталови пазари, както и повишение, придружено от намек, че това е краят на пътя на затягане.

Федерален резерв

Преди заседанието на Фед на 13-14 юни ръководството на централната банка даде знак, че предпочита да си вземе почивка от кампанията за затягане на кредитирането, в резултат на която лихвените проценти се повишиха с пет процентни пункта през последните 14 месеца.

Една голяма несигурност, която председателят Джером Пауъл и колегите му наблюдават: Доколко банките ще намалят заемите си за компании и потребители след неотдавнашния фалит на няколко регионални кредитори.

Но тъй като инфлацията се оказва лепкава, политиците също така се постараха да подчертаят, че са далеч от това да обявят мисията си за изпълнена в стремежа си да намалят ценовия натиск.

"Решението за запазване на нашия основен лихвен процент на предстоящото заседание не трябва да се тълкува като означаващо, че сме достигнали максималния лихвен процент за този цикъл", заяви управителят на Фед Филип Джеферсън, който е номиниран за заместник-председател, в реч на 31 май във Вашингтон.

Европейска централна банка

В еврозоната повишението с четвърт пункт е почти гарантирано, щом ЕЦБ обяви решението си един ден по-късно, на 15 юни, като вниманието е насочено към публичния дебат на политиците за това кога и къде ще достигнат лихвените проценти своя връх.

По-голямото от очакваното забавяне на инфлацията през миналия месец и отстъпващите очаквания, заедно с по-рестриктивните условия за кредитиране, вероятно ще окуражат онези, които предпочитат да спрат затягането през юли - точно една година след старта. Това ще остави депозитната лихва на равнище 3,75%.

Но още едно повишение на лихвения процент през септември не е напълно изключено, не на последно място що се отнася до някои от по-ястребово настроените членове на Управителния съвет.

Самият председател Кристин Лагард заяви пред европейските законодатели тази седмица, че ценовият натиск остава твърде силен.

"Въпреки че някои от тях показват признаци на умереност, няма ясни доказателства, че базисната инфлация е достигнала своя връх", каза тя.

Английската централна банка

Политическата дилема е може би най-сериозна за Английската централна банка. От една страна, инфлацията е по-висока - 8,7 %, а стегнатостта на пазара на труда превръща страховитата спирала на цените на труда в постоянно присъстваща заплаха. От друга страна, Международният валутен фонд прогнозира ръст на икономиката на Обединеното кралство от едва 0,4% през тази година.

Лихвените проценти вече притискат икономиката - 4,5%, а пазарите очакват те да достигнат 5%. Повишаването с четвърт пункт е насрочено за 22 юни.

Хауърд Дейвис, председател на NatWest Group и бивш заместник-управител на Английската централна банка, казва, че на политиката ѝ трябват около 18 месеца. "Сега навлизаме в периода, в който затягането започва да се усеща".

Засега обаче преобладаващата загриженост е свързана с доверието. Политиците атакуваха Английската централна банка за това, че е пропуснала заплахата от инфлация, а втори провал би се считал за почти непростим.

Японската централна банка

С инфлация над целевото равнище от 2% вече повече от година, според някои икономисти Японската централна банка може би най-накрая се доближава до това да се отдалечи от извънредните си политически настройки.

Не се очаква съществена промяна по време на срещата на официалните лица на 16 юни, въпреки че икономисти, включително тези от Goldman Sachs и BNP Paribas, очакват Банката на Япония да затегне политиката си през следващия месец - въпреки че управителят Казуо Уеда настоява, че не вижда непосредствена необходимост от промяна на курса.

Той твърди, че след години на дефлация цената на преждевременните корекции на политиката е по-голяма от тази на изчакването. Реалните заплати на работниците все още намаляват, което намалява покупателната способност на потребителите, така необходима за поддържане на инфлация от 2%.

Все пак всяко отклонение от изключително облекчената политика на Банката на Япония ще бъде по-малко разрушително, ако се случи, докато другите големи световни централни банки все още затягат условията, което означава, че вратата може да се затвори за Уеда, ако той чака твърде дълго.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR