Разбиването на пазара на суапове е лоша идея - ЕС все още се нуждае от Ситито

Европейската агенция за ценни книжа и пазари се събужда за рисковете от фрагментацията на пазара, но отговорът може да е още по-твърд натиск

20 May 2023 | 10:50

Автор:

Маркъс Ашуърт

Редактор:

Галина Маринова

"Ако отначало не успеете, опитайте, опитайте отново." Така се обобщават усилията на Европейския съюз да примами доходоносната финансова дейност от Лондон след Brexit. Но идва момент, в който признаването на поражението - или поне приемането на различна стратегия - е от полза за всички, не на последно място и за самия ЕС. По-специално, блокът трябва да се откаже от кампанията си за завладяване на клиринга на деривати - системно важен бизнес на стойност стотици трилиони долари.

Превземането на дейността по деноминираните в евро лихвени суапове - основната цел на ЕС - не е от полза за финансовите институции, особено за европейските. В най-добрия случай то ще удвои разходите им за извършване на дейност, а в най-лошия - ще увеличи значително риска от липса на достатъчно обезпечение в случай на фалит на голям контрагент, тъй като дейността се разпределя между множество клирингови къщи.

Европа със сигурност трябва да изгради пазари, където ликвидността процъфтява благодарение на по-добри системи и по-ниски разходи. Вместо това тя изглежда възнамерява да изгради регулаторна суперструктура, а след това да принуди световните банки да преместят деноминирания си в евро бизнес от САЩ и Обединеното кралство. Някои от усилията изглеждат отчаяни: клиринговото звено Eurex на Deutsche Boerse AG разполага с годишен фонд от 25 млн. евро за изплащане на стимули на инвестиционни мениджъри за техния клирингов бизнес. Усилията на френското правителство, като например симпозиума "Изберете Франция" тази седмица, са насочени пряко към привличане на работни места във финансовата сфера в Париж. Паневропейската борса за ценни книжа и деривати Euronext NV е в челните редици на усилията за увеличаване на клиринговите услуги в еврозоната, но досега не е успяла да постигне критична маса.

Налице е допълнително неоптимално поведение. ЕС спря да одобрява регулирани от Обединеното кралство платформи за електронна търговия след официалното прилагане на Brexit през януари 2020 г., което означава, че лихвените суапове свистят по друга тръба. Така например сделките се осчетоводяват чрез регулираната в САЩ платформа на регистрираната в Лондон TP ICAP Group Plc, вместо да се използва нейното британско подразделение като контрагент.

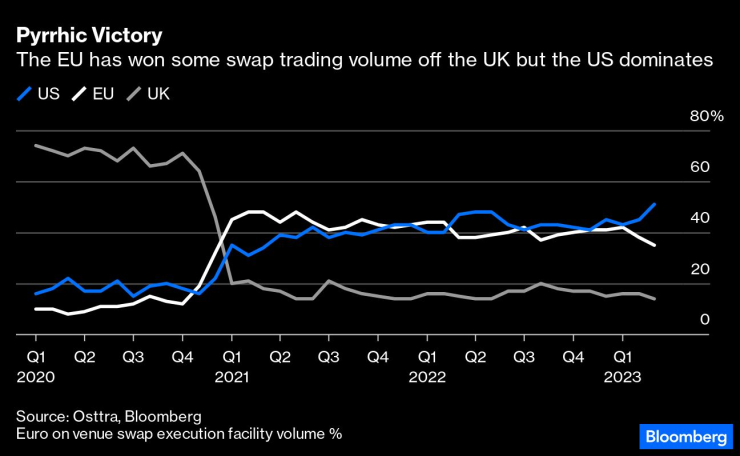

В резултат на това САЩ се превърнаха в доминираща дестинация, като според Osttra, мрежа за следпродажбено обслужване, през март са обхванали 51% от търговията със суапове, деноминирани в евро. Местата в ЕС са 35%, а Обединеното кралство изостава с 14%. Неотдавна, през 2020 г., Обединеното кралство имаше над 70% от пазара на суапове в евро.

Пирова победа. ЕС спечели част от обема на суаповата търговия от Обединеното кралство, но САЩ доминират

Търговците са предимно амбивалентни по отношение на това къде регулаторите изискват от тях да регистрират търговията. Но логиката да се отказва одобрение на мрежите в Обединеното кралство, което води до прехвърляне на бизнеса на 3600 мили през Атлантическия океан към ясно изразен различен регулаторен режим, върху който ЕС няма нито контрол, нито реално влияние, ми убягва. Регулацията в Обединеното кралство остава огледален образ на тази в ЕС. Най-накрая, някой в Европейската агенция за ценни книжа и пазари се е събудил за рисковете, породени от фрагментацията на пазара, но отговорът изглежда е да се окаже още по-твърд натиск.

Докато търговията избяга, клирингът в голяма степен остана в Лондон. Регулаторните органи на ЕС не разбират защо след фалита на Lehman Brothers през 2008 г. една-единствена голяма централна клирингова къща е най-сигурният начин за обработка на огромни количества сделки с деривати. Вместо това комисарят по финансовите услуги Мейрад Макгинес продължава да настоява за твърд краен срок за клиринг на деривати, деноминирани в евро, в рамките на еврозоната до юни 2025 г. Но тази промяна няма да се случи, както не беше постижима и предишната цел за 2022 г.

Засега това не е нищо повече от театър. Председателят на ESMA Верена Рос на практика противоречи на Европейската комисия, като призна, че Лондон ще продължи да извършва клиринг на някои сделки в евро и след 2025 г. Това по-скоро не отговаря на въпроса за необходимостта от един голям пул от обезпечения, но поне предлага известен реализъм.

Тук става въпрос за два основни въпроса: централизирано обединяване на обезпеченията и използване на капитала. Урокът от Lehman беше, че рискът от контрагента трябва да се управлява централизирано в полза на всички.

Понастоящем и двете страни по всяка сделка с деривати публикуват обезпечение, заедно с допълнителни значителни буфери в доминиращия механизъм LCH SwapClear, собственост на London Stock Exchange Group Plc, предназначен да устои на всички, освен на най-сеизмичните кризи. Помага и фактът, че няколко от големите банки притежават миноритарни дялове в LCH, така че могат да участват във възвръщаемостта и да дават ценен принос за функционирането на пазара. Съществува високоефективна система за нетиране на изискванията за маржин капитал, за да се избегне двойното отчитане на почти идентични експозиции.

LCH в Лондон извършва клиринг на по-голямата част от лихвените суапове в евро. Обем на деноминираните в евро овърнайт индексни суапове, чийто клиринг се извършва ежемесечно

Това е причината LCH да извършва клиринг на почти 100% от дейността с деривати. Разпръскването на обезпеченията на множество места - а все още няма реален европейски шампион - би увеличило, а не намалило риска. Сривът на Credit Suisse Group AG на 19 март категорично подчертава, че все още съществуват опасности, подобни на тези от Lehman.

Освен това е много по-скъпо - както европейските банки продължават да казват на ESMA. Мениджърите по управление на риска непрекъснато се опитват да минимизират разходите си за търговия чрез нетиране на маржовете. Най-големият проблем е влагането на допълнителен капитал за всеки етап от сложна търговия на различни места. Наличието на една клирингова къща и кръстосано определяне на маржовете не само за сходни продукти, но и за различни валути, е от огромно значение. Банките искат да извършват клиринг на суапове в долари, стерлинги и евро на едно място. Географското местоположение е без значение за банките - но наличието на най-голяма ликвидност, намаляване на контрагентите и ниски търговски разходи е жизненоважно.

ЕС трябва да обърне внимание на това, както го молят други световни регулатори и собствените му банки. Не само че реално няма проблем, но и не съществува жизнеспособна алтернатива, която да не е свързана с потенциално сериозен системен риск. Да се надяваме, че новият полъх на сближаване, след като през февруари между Великобритания и ЕС беше договорена рамката "Уиндзор" за Северна Ирландия, може най-накрая да доведе до по-широкообхватна сделка в областта на финансовите услуги.

В сряда Комисията прие проект на дълго отлаганото споразумение за това как финансовите регулатори в блока и Обединеното кралство ще общуват в бъдеще. Макар че то все още трябва да бъде одобрено от държавите-членки на ЕС, това е закъсняло - и много необходимо - признание, че ЕС все още се нуждае от Ситито.

В развитие – дневен блок с Антонио Костадинов и Георги Месробович/п./

В развитие – дневен блок с Антонио Костадинов и Георги Месробович/п./

Фратрия завърши годината с победа

Фратрия завърши годината с победа  Връчиха наградите „Доброволец на годината“ във Варна

Връчиха наградите „Доброволец на годината“ във Варна  19-годишен шофьор кара с 300 км/ч в София (ВИДЕО)

19-годишен шофьор кара с 300 км/ч в София (ВИДЕО)  Призът „Спортист на Варна“ ще бъде връчен на 16 декември

Призът „Спортист на Варна“ ще бъде връчен на 16 декември

Детайлите на разследването за корупция в Украйна, водено от полицията, са като от драма на HBO

Детайлите на разследването за корупция в Украйна, водено от полицията, са като от драма на HBO  Ретроградният Меркурий приключи, 5 зодии си връщат късмета

Ретроградният Меркурий приключи, 5 зодии си връщат късмета  В Китай: Брижит Макрон посети гигантска панда, родена във Франция

В Китай: Брижит Макрон посети гигантска панда, родена във Франция  Трима са загинали при катастрофа край търговищкото село Дралфа

Трима са загинали при катастрофа край търговищкото село Дралфа

Официално! Локо Сф обяви нов шеф

Официално! Локо Сф обяви нов шеф  Страх ли го е Ландо от Верстапен? Ето го отговора

Страх ли го е Ландо от Верстапен? Ето го отговора  Фратрия тресна Хебър в драматичен голов екшън

Фратрия тресна Хебър в драматичен голов екшън  Трент е съкрушен, аут е от Реал Мадрид

Трент е съкрушен, аут е от Реал Мадрид

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR  продава, Парцел, 3794 m2 София област, гр. Сливница, 607000 EUR

продава, Парцел, 3794 m2 София област, гр. Сливница, 607000 EUR