Забавяването на инфлацията в Китай не е повод за аплодисменти

Индексът на потребителските цени е толкова слаб сега, че едва се регистрира. Това е знак за беда за всички

12 May 2023 | 11:24

Автор:

Даниел Мос

Редактор:

Даниел Николов

Към разочарованията от възстановяването на Китай добавете инфлацията. Вместо да се ускорят бързо с премахването на пандемичните правила, както беше в повечето големи икономики, цените са в покой. Твърде много. Дисонансът сочи дълбоки предизвикателства под респектиращите заглавни числа за растеж във втората по големина икономика в света. Това не е добра новина за никого.

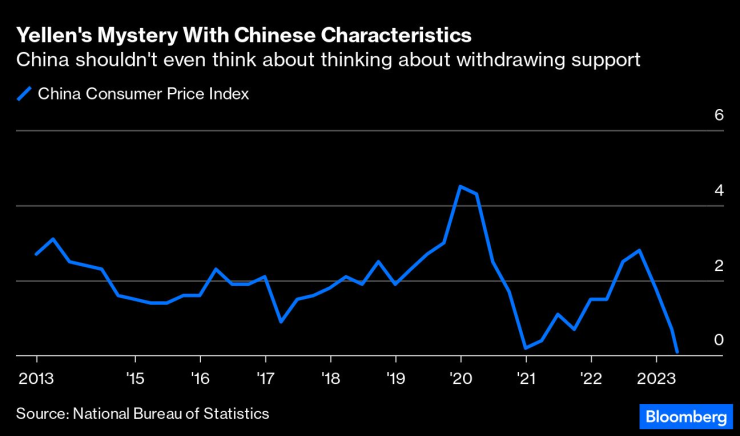

Инфлацията почти нямаше пулс през април. Потребителските цени са се повишили само с 0,1% спрямо година по-рано, съобщи правителството в четвъртък. Това е най-ниското ниво от две години и под прогнозите на икономистите. Новините бяха още по-лоши, когато погледнете към фабриките. Цените на производител се сринаха с 3,6%, отразявайки, поне отчасти, по-меките цени на суровините. Това число не е еднократен проблем: CPI се понижава от началото на годината. Когато Китай се отказа от нулев Covid през декември, беше справедливо да се притесняваме дали завръщането ще бъде твърде силно, усложнявайки глобалните усилия за овладяване на ценовия натиск. Подобни опасения сега изглеждат неуместни.

След колко време висши служители в Пекин ще започнат да цитират Джанет Йелън? Не Йелън, министър на финансите на САЩ от 2021 г. Йелън от няколко години по-рано, когато в по-малко политическа роля като председател на Федералния резерв, тя агонизира от числата на инфлацията, които бяха твърде ниски за комфорт, въпреки трайния и укрепващ отскок от ипотечното фиаско. Тя нарече липсващата инфлация „мистерия“.

Експанзията на САЩ тогава беше напът да бъде най-дългата в историята, паричната политика все още беше относително разхлабена, а нивото на безработица непрекъснато намаляваше. Цените се държаха толкова обезпокоително добре, че до 2019 г. нейният наследник Джеръм Пауъл реши, че е най-добре да изчака до края, вместо да приема прогнозите за предстоящо изкачване за номинална стойност. До известна степен други парични лидери възприеха същия подход. Това работеше добре, докато престана да работи и разходите по заемите трябваше да бъдат драстично увеличени през 2022 г.

Колкото и да са уморени от битката срещу повишената инфлация през изминалата година, нито Пауъл, нито шефът на Европейската централна банка Кристин Лагард наистина биха искали числата, които Китай съобщи в четвъртък. Те са показателни за ниско търсене поне в някои важни части на икономиката. Възстановяването беше наречено едностранчиво: сектор на производството и износа, който се бори със забавянето на глобалния растеж - бърборенето за рецесия в САЩ стана по-силно - и потребителска сфера, която върви страхотно. Ключовите фабрични измервателни уреди се понижиха през последните месеци, докато продажбите на дребно са стабилни.

Благоприятната гледна точка за тази двупосочна икономика е, че Китай се е отворил отново по време на глобален отскок, който вече е преминал своя разцвет. Китайците харчат свободно у дома, без да имат по-широко въздействие и това е разочарование. Проницателен наблюдател на регионалната и глобалната икономика, паричният орган на Сингапур отбеляза наскоро, че вместо да се превърне в бум, ползите ще се усетят най-силно в Китай. В един момент, според една положителна интерпретация, това трябва да доведе със себе си ценова стабилност.

Междувременно има възможности – дори необходимост – Китайската народна банка да продължи да стимулира икономиката. Намаляването на лихвените проценти е на ред, дори само за да изпрати сигнал, че служителите следят ситуацията.

Губернаторът на PBOC И Ган не изглеждаше твърде обезпокоен по време на неотдавнашна реч пред Института за международна икономика Peterson във Вашингтон. Той отбеляза, че през последното десетилетие инфлацията в Китай е била средно 2%, цел по някакъв начин за повечето парични власти. „Два процента са мечтата на централния банкер“, иронизира И.

В бележка тази седмица Bank of America Corp. оцени перспективите за дефлация в Китай. Въпреки че е малко вероятно устойчив спад на цените, инфлацията ще остане много приглушена. Икономистите на фирмата отбелязват, че инфлацията в Япония е по-висока от азиатския ѝ съсед, с всички съпътстващи рискове, които носят:

"Почти изглежда, че когато на големите централни банки им е трудно да укротят звяра на инфлацията, PBOC би се класирала високо в таблицата с резултати за контрол на инфлацията… Въпреки това мандатът на една централна банка вероятно не би трябвало да е да намали инфлацията възможно най-много. Когато инфлацията е твърде ниска, липсата на доверие в потребителските разходи и бизнес разходите може да доведе до допълнително забавяне на растежа, правейки дефлационните очаквания постоянни и обезсилвайки намесата на паричната политика. В сравнение с целта от 3%, определена от Националния народен конгрес, инфлацията под 1% на CPI е може би твърде ниска."

Харухико Курода, който се пенсионира миналия месец след 10 години начело на Японската централна банка, може да се съгласи. Курода често звучеше така, сякаш не се опитваше да преосмисли толкова икономиката, колкото промяната на психологията. Той често се оплакваше от „дефлационно мислене“. Ако И не мисли за това, трябва да започне.

За разлика от колегите си, шефът на PBOC не е господар на собствената си съдба. Агенцията не е независима и ключовите решения трябва да се вземат нагоре. Може да не е достатъчно просто да сигнализирате за ангажимент за поддържане на възстановяването. Може да са необходими някои действия.

Би било твърде лошо, ако Китай остави това възстановяване да се движи по течението. Залозите са твърде високи.

Даниел Мос е колумнист в Bloomberg Opinion, отразяващ азиатските икономики. Преди това е бил изпълнителен редактор на Bloomberg News за икономика.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Окошариха жител на Карнобат, обрал строителен обект във Варна

Окошариха жител на Карнобат, обрал строителен обект във Варна  Благотворителен базар се провежда в Музей за нова история на Варна

Благотворителен базар се провежда в Музей за нова история на Варна  Спипаха млад мъж с дрога във Варна

Спипаха млад мъж с дрога във Варна  Среброто чупи рекорди! Засенчи златото с огромен ръст в цената

Среброто чупи рекорди! Засенчи златото с огромен ръст в цената

Джорджо Рока и Марк Жирардели откриват зимния сезон в Банско

Джорджо Рока и Марк Жирардели откриват зимния сезон в Банско  През 2025 г. Истанбул остава градът с най-натоварения трафик в света

През 2025 г. Истанбул остава градът с най-натоварения трафик в света  В България лесно бутаме правителства: Какво правим след това?

В България лесно бутаме правителства: Какво правим след това?  Няма замърсяване от заседналия танкер край Ахтопол

Няма замърсяване от заседналия танкер край Ахтопол

Чистка на "Герена": Левски бие шута на поне двама

Чистка на "Герена": Левски бие шута на поне двама  Ще има ли сделка? Венци Стефанов каза дали ще продаде перлата си на ЦСКА

Ще има ли сделка? Венци Стефанов каза дали ще продаде перлата си на ЦСКА  ЦСКА разкри как ще гони място в Топ 3

ЦСКА разкри как ще гони място в Топ 3  Трансферна война между ЦСКА и Левски за звезди на Славия

Трансферна война между ЦСКА и Левски за звезди на Славия

Загряване на спирачките през зимата – мит или реалност

Загряване на спирачките през зимата – мит или реалност  Как водата може да спаси дизеловите коли в Европа

Как водата може да спаси дизеловите коли в Европа  Opel Astra получи малки, но важни промени

Opel Astra получи малки, но важни промени  Най-готините автомобилни цветове на 2025

Най-готините автомобилни цветове на 2025

продава, Тристаен апартамент, 126 m2 София, Лозенец, 429000 EUR

продава, Тристаен апартамент, 126 m2 София, Лозенец, 429000 EUR  дава под наем, Тристаен апартамент, 101 m2 София, Лозенец, 1000 EUR

дава под наем, Тристаен апартамент, 101 m2 София, Лозенец, 1000 EUR  продава, Тристаен апартамент, 132 m2 София, Център, 380000 EUR

продава, Тристаен апартамент, 132 m2 София, Център, 380000 EUR  продава, Четиристаен апартамент, 134 m2 София, Младост 4, 295144 EUR

продава, Четиристаен апартамент, 134 m2 София, Младост 4, 295144 EUR  дава под наем, Заведение, 500 m2 София, Център, 5997 EUR

дава под наем, Заведение, 500 m2 София, Център, 5997 EUR