Норвежката и шведската крона губят своя блясък

Високодоходните валути в Европа остават извън борбата с инфлацията на ЕЦБ

14:11 | 23 април 2023

Обновен: 14:13 | 23 април 2023

Автор:

Наоми Таджицу

Норвегия и Швеция вече не са мястото, към което да се насочат валутните инвеститори, търсещи по-висока доходност в Европа.

Сравнително високите лихвени проценти и бавната инфлация на скандинавските страни ги превърнаха във фаворит за carry-trade в спокойни времена, когато търсенето на по-рискови залози беше силно. Инвеститорите вземаха заеми в нисколихвени валути като еврото и швейцарския франк и използваха парите, за да купуват норвежка и шведска крона.

Но упоритата инфлация означава, че лихвените проценти на Европейската централна банка са на път да съвпаднат или дори да изпреварят скандинавските едва за втори път в историята на общата валута - и норвежката и шведската крона губят своя блясък.

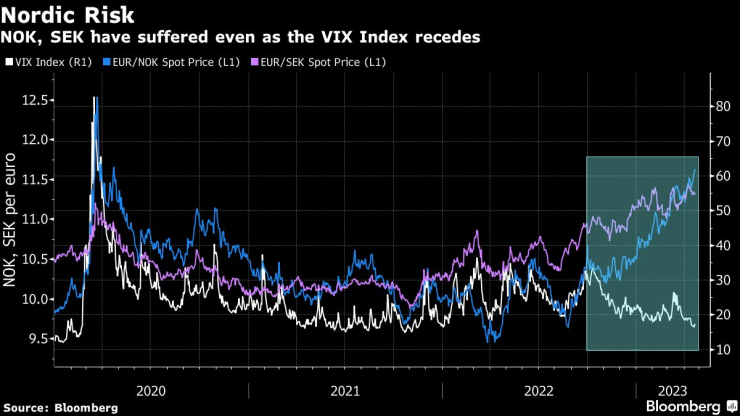

Досега през тази година норвежката валута е с най-лоши резултати сред аналогичните валути от Г-10. Шведската се търгува близо до най-ниското си рекордно ниво. Движенията им не са съгласувани с ключов измерител на волатилността от края на 2022 г. насам, което подчертава как валутите вече не извличат полза, когато апетитът за риск е висок.

Скандинавски риск. NOK, SEK пострадаха, дори когато индексът VIX отстъпи

Освен че валутите са по-силни, централните банкери в Осло и Стокхолм могат да направят малко, без да навредят на икономиките си. В Швеция те са възпрепятствани от една от най-тежките жилищни кризи на континента и от риска агресивното повишаване на лихвените проценти да доведе до рецесия на икономиката на страната, тъй като ипотечните кредити са изтласкани извън обсега на милиони домакинства.

"Със сигурност съществува риск и двете валути да продължат да поевтиняват, като се има предвид, че предимството на доходността е изчерпано", каза Доминик Банинг, ръководител на отдела за изследване на европейските валути в HSBC. "Ако ястребовата позиция на ЕЦБ надхвърли или надделее над тази на Riksbank или Norges Bank, това ще затрудни възстановяването на кроната и еврото."

Дори и Шведската централна банка да повиши лихвите с половин процентен пункт, както се очаква за заседанието ѝ тази седмица - след това да ги повиши с последния четвърт пункт до 3,75% - тя просто ще е достигнала пиковото ниво, прогнозирано за ЕЦБ. Според SEB пазарите оценяват възможността за подобен краен лихвен процент и за Norges Bank.

При отчитане на инфлацията картината е по-мрачна. Макар официалните лихвени проценти да се доближават, реалните лихвени проценти в Норвегия (3,5%) и а в Швеция (7,6%), по данни на Bloomberg, ги поставя под нивата от 3,4% в еврозоната.

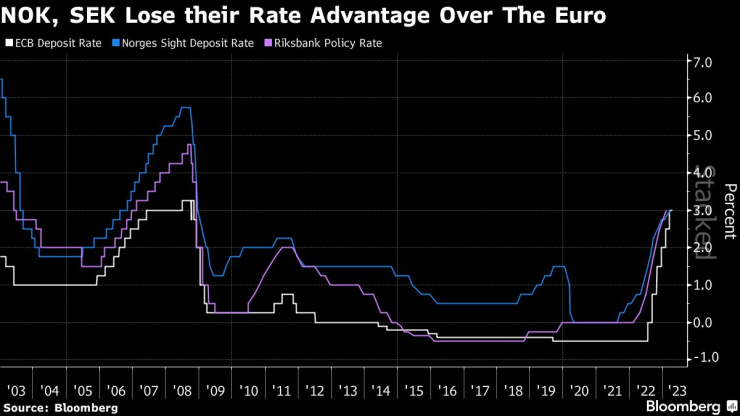

Норвегия и Швеция губят предимството си пред еврото

Намаляването на разликата в лихвените проценти, съчетано със слабите икономически перспективи, означава, че двете валути могат да спаднат до около 12 за евро през тази година, смятат стратезите от Nomura Holdings Inc. В петък кроната се понижи за шести ден спрямо еврото, завършвайки седмицата с понижение от 1,8% до 11,6317. Кроната се повиши с 0,4% до 11,3153.

"Отслабването на кроната изглежда твърде голямо спрямо това, което може да се обясни само с цените на суровините", написа в бележка от петък Магне Остнор, стратег в DNB Bank ASA. "Фонът също има значение, кроната вече не е високодоходна валута".

Иън Кънингам, портфолио мениджър в Ninety One UK Limited, казва, че Швеция е "особено уязвима" и се позиционира срещу кроната в полза на швейцарския франк.

Както Riskbank, така и Norges Bank се изказаха против слабостта на валутата. Шведската централна банка обеща да попречи на трейдърите, залагащи срещу кроната, в последния си преглед на политиката през февруари, докато Norges Bank обвини спада на кроната до двугодишно дъно като причина за по-нататъшно повишаване на лихвите, според нейното изявление от миналия месец.

По думите на Камал Шарма, директор на отдела за валутна стратегия на страните от Г-10 в Bank of America, изпращането на послания е "последното средство" на централните банки, тъй като валутите им губят предимството на високите лихвени проценти спрямо тези на еврозоната.

С оглед на риска - особено за Riksbank - да повиши лихвите дотолкова, че да попречи на икономиката, двете централни банки може да се наложи просто да се примирят с по-слаби валути, докато ЕЦБ не прекрати серията си от затягащи мерки.

Тази седмица:

- Инвеститорите ще очакват показанията за инфлацията в страни като Германия, Франция и Испания, за да се ориентират за решението на Европейската централна банка за лихвените проценти на заседанието й през май.

- Данните за БВП на еврозоната през следващата седмица вероятно ще покажат, че икономиката е нараснала през първото тримесечие, според икономистите на Bloomberg

- Сред ораторите на централната банка са Борис Вуйчич и Фабио Панета от ЕЦБ

- Шведската Риксбанк вероятно ще повиши основния си лихвен процент с 50 базисни точки до 3,5%, за да се справи с основния инфлационен натиск

- Според стратези на Commerzbank AG предлагането на евро суверенни облигации е на път да спадне до около 20 млрд. евро, спрямо 33 млрд. евро тази седмица

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Ким Кардашян има ново гадже

Ким Кардашян има ново гадже  Четири балкански държави са най-търсени Google дестинации

Четири балкански държави са най-търсени Google дестинации  Кайли Дженър и Тимъти Шаламе още са заедно, тя присъства на премиерата му

Кайли Дженър и Тимъти Шаламе още са заедно, тя присъства на премиерата му  Памела Андерсън с бретон и свеж старт в кариерата

Памела Андерсън с бретон и свеж старт в кариерата

Сигнал от София: Опасност от срутване на балкон, мерки никакви

Сигнал от София: Опасност от срутване на балкон, мерки никакви  Най-добрите спортни коли втора ръка

Най-добрите спортни коли втора ръка  Две жени пострадаха при катастрофа на Драгичево

Две жени пострадаха при катастрофа на Драгичево  Езикът на тялото на мъжа, когато ни харесва

Езикът на тялото на мъжа, когато ни харесва

Renault 5 Turbo се завръща с безумна мощност

Renault 5 Turbo се завръща с безумна мощност  България е на последно място по хибриди и EV

България е на последно място по хибриди и EV  Разпознайте най-честите проблеми с автомобила си

Разпознайте най-честите проблеми с автомобила си  Новият Mercedes-Benz GLE Coupe се появи на пътя

Новият Mercedes-Benz GLE Coupe се появи на пътя

Ливърпул – Фулъм

Ливърпул – Фулъм  Везенков и Олимпиакос отнесоха шамари от Звезда в Белград

Везенков и Олимпиакос отнесоха шамари от Звезда в Белград  Майнц – Байерн Мюнхен

Майнц – Байерн Мюнхен  Удар по ЦСКА! Головият хищник Коялипу заряза "червените"

Удар по ЦСКА! Головият хищник Коялипу заряза "червените"  продава, Офис, 100 m2 София, Център, 450000 EUR

продава, Офис, 100 m2 София, Център, 450000 EUR  продава, Четиристаен апартамент, 100 m2 София, Център, 450000 EUR

продава, Четиристаен апартамент, 100 m2 София, Център, 450000 EUR  продава, Тристаен апартамент, 141 m2 София, Бъкстон, 330000 EUR

продава, Тристаен апартамент, 141 m2 София, Бъкстон, 330000 EUR  продава, Двустаен апартамент, 69 m2 Пловдив, Кючук Париж, 66639 EUR

продава, Двустаен апартамент, 69 m2 Пловдив, Кючук Париж, 66639 EUR