Европейският банков дълг започва да се отърсва от швейцарския си махмурлук

Банките ще се впуснат отново в емитирането на по-рискови видове дълг едва когато доходността спадне и има ясни доказателства за възобновяване на инвеститорския апетит

17 April 2023 | 19:00

Автор:

Маркъс Ашуърт

Редактор:

Галина Маринова

Март може и да е бил най-жестокият месец за финансовите фирми, но през април се появяват най-нежните стръкчета на растежа. Сривът на Credit Suisse Group AG на 19 март в ръцете на UBS Group AG доведе до изтриване на 17 млрд. долара от най-рисковия краткосрочен дълг, което на практика затвори пазара. Но застрахователните компании предпазливо отварят отново пазара за нов субординиран дълг, проправяйки пътя на банките да ги последват в крайна сметка.

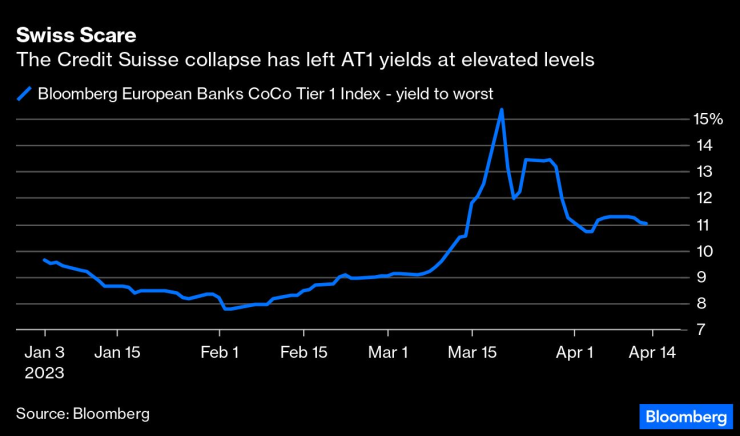

Отписването до нула предизвика сеизмичен шок на банковия капиталов пазар, въпреки че в проспекта имаше ясни разпоредби. Частните клиенти на Mitsubishi UFJ Financial Group's Inc. загубиха повече от 700 млн. долара от най-рисковите облигации на Credit Suisse, съобщи Bloomberg News, подчертавайки глобалното въздействие. Средната доходност на вторичния пазар в Европа все още е около 11%, което е твърде скъпо за повечето банки, дори и да се намери инвеститорско търсене.

Швейцарските плашила. Сривът на Credit Suisse остави доходността по AT1 на високи нива

Алчността неминуемо ще надвие страха, макар че може би ще е необходима пауза в цикъла на централните банки за повишаване на лихвените проценти, за да се фокусира вниманието на мениджърите на фондове върху това каква е приемливата доходност, за да се компенсира рискът от притежаването на облигации, които регулаторните органи могат да направят безполезни в случай на банков колапс.

През последното десетилетие банките като цяло са много по-добре капитализирани, така че повечето от тях разполагат с достатъчно пространство за дишане, преди да се наложи да набират нов дълг, свързан с акции. Но регулаторното изискване за достатъчно дългово покритие на всички нива на капиталовата структура не е отпаднало. Това в голяма степен включва ценните книжа с риск да бъдат спасени, тъй като това е основата, която поддържа цялата банкова регулаторна структура. Пазарът на АТ1 в крайна сметка трябва да продължи - и регулаторите ще се стремят към това, тъй като продължителното прекъсване води до нефункционалност на системата.

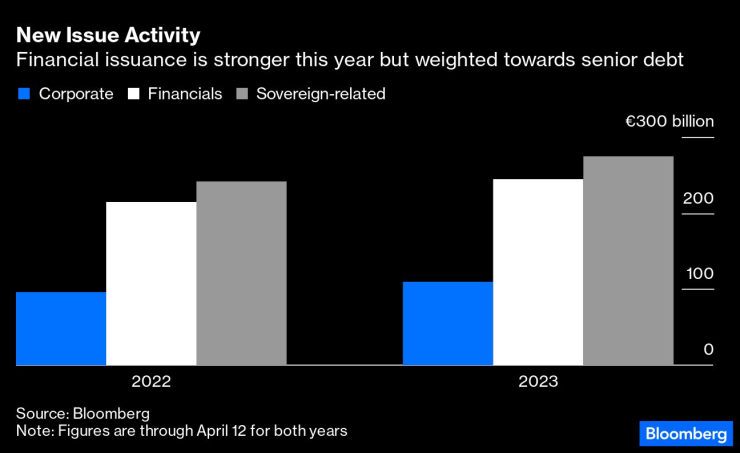

Активност на новите емисии. Финансовите емисии са по-силни през тази година, но преобладават тези на първостепенния дълг

На пръв поглед изглежда, че продажбите на облигации от финансовия сектор са много стабилни, като през април допринасят за почти половината от общата емисия, а през март - за почти 40%. Свързаното със суверенитета предлагане все още е малко по-напред от общото предлагане от началото на годината, тъй като през януари и февруари обикновено се наблюдава интензивно емитиране на държавни синдикирани облигации - преди финансовите и корпоративните сделки да започнат да се появяват в по-голям мащаб.

От средата на март насам обаче всички банкови сделки са почти изцяло насочени към привилегировани и обезпечени сделки, обезпечени с активи като ипотеки, като нито една от тях не е застрашена от банково преструктуриране. Банките просто емитират там, където могат, а през последния месец това са само тези свръхсигурни обезпечени облигации. Имайте предвид, че има обща нужда от попълване на финансирането, тъй като до юни изтича срокът за предоставяне на ликвидност на банковия сектор от Европейската централна банка в размер на около 1 трилион евро.

BNP Paribas SA беше първата европейска банка след фалита на Credit Suisse, която емитира първостепенен непривилегирован дълг, като миналата седмица сключи осемгодишна сделка на зелено на стойност 1 млрд. евро с 4,25%. Той може да бъде преобразуван в капитал от първи ред по нареждане на регулаторните органи, но само след като първо бъде изтрит целият подчинен дълг. Тя срещна слаб отзвук, като портфейлът от поръчки бе покрит едва един път и половина. Освен това облигацията е единствената, емитирана през април, при която кредитният спред се е увеличил след пускането ѝ на пазара, дори и с допълнителната привлекателност на зеления ѝ етикет.

ABN Amro Bank NV имаше повече късмет в четвъртък с двутраншова първостепенна сделка на стойност 2,75 млрд. евро. Холандската банка емитира двугодишна привилегирована емисия, както и петгодишен непривилегирован транш. Последният предлагаше премия със 100 базисни пункта по-висока от сделката с по-кратък срок спрямо съответните бенчмаркове, което илюстрира допълнителната доходност, необходима на инвеститорите за закупуване на банков дълг, свързан дори с малко регулаторен риск. И двата вида първостепенни сделки получиха поръчки за над два пъти по-голям размер от емитирания.

Ясните насоки в речта на 28 март на председателя на Надзорния съвет на ЕЦБ Андреа Енрия относно правилата за спасяване с капитал при бъдещи банкови фалити трябва да дадат увереност, че в еврозоната дългът АТ1 ще бъде задействан само след изчерпване на основния капитал. Но е необходимо да се направи повече от страна на регулаторните органи, за да се насърчи възраждането на този фундаментален крайъгълен камък на банковата система - в противен случай силните банки просто все по-често ще пропускат възможността да погасят предсрочно съществуващия си безсрочен дълг с възможност за поискване. Така пазарът на практика ще остане затворен за по-малките институции, които може би имат по-голяма нужда от този вид капитал, подобен на подчинения капитал.

Въпреки това има някои обещаващи признаци, тъй като първите пръсти се потапят в по-дълбоката вода на подчинения дълг, воден от големи застрахователи. Италианската Assicurazioni Generali SpA успешно стартира 10-годишна сделка с подчинен дълг от втори ред на стойност 500 млн. евро в четвъртък, при която портфейлът от поръчки беше почти седем пъти по-голям от предлагания. Освен това предлаганата премия за доходност спрямо бенчмарка по средни суапове беше намалена с 45 базисни пункта по време на процеса на продажба. Това е гореща сделка. Тя следва 20-годишната калайдисваща сделка на стойност 1 млрд. евро на френския застраховател Axa SA от миналата седмица, при която търсенето беше над четири пъти по-голямо от това при продажбата. Нейната доходност впоследствие се сви с шест базисни пункта на вторичния пазар.

Тези продажби показват, че инвеститорите отново са готови да поемат допълнителния регулаторен риск, ако той е достатъчно компенсиран - но засега само за най-висок вид подчинен финансов дълг от стабилни институции с висок рейтинг. Решението на швейцарския регулатор да остави част от стойността на собствения капитал, като същевременно анулира целия най-подчинен дълг, грубо събуди инвеститорите за склонността на държавните субекти да използват законовите правомощия. Нищо чудно, че има натиск Швейцария да промени правилата си, за да отрази модела на ЕЦБ.

И все пак всичко си има цена, а по-високата доходност със сигурност привлече купувачи на вторичния пазар. Банките ще се впуснат отново в емитирането на по-рискови видове дълг едва когато доходността спадне и има ясни доказателства за възобновяване на инвеститорския апетит. Повторното отваряне на европейския пазар на подчинен банков дълг за ново предлагане ще отнеме време, но това ще се случи.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Вдигат учителските заплати с 10 процента

Вдигат учителските заплати с 10 процента  Николай Младенов ще управлява изпълнителния комитет за Газа

Николай Младенов ще управлява изпълнителния комитет за Газа  Зверско убийство на сина на зам.-кмета на Харков във Виена

Зверско убийство на сина на зам.-кмета на Харков във Виена  Тарикати продават стартови пакети евро от по 20 лева за 50

Тарикати продават стартови пакети евро от по 20 лева за 50

Размяна на "любезности" между Мъск и ЕС заради глоба от 120 млн. евро

Размяна на "любезности" между Мъск и ЕС заради глоба от 120 млн. евро  Франция представи мощна нова система за борба с дронове

Франция представи мощна нова система за борба с дронове  Откриха нови доказателства за селективен канибализъм сред неандерталците в Европа

Откриха нови доказателства за селективен канибализъм сред неандерталците в Европа  Мутация на грипа във Великобритания може скоро да дойде у нас

Мутация на грипа във Великобритания може скоро да дойде у нас

Мачовете по телевизията, днес 9 декември

Мачовете по телевизията, днес 9 декември  Без големи дербита в третия кръг за ФА Къп

Без големи дербита в третия кръг за ФА Къп  Барселона - Айнтрахт Франкфурт

Барселона - Айнтрахт Франкфурт  Байерн Мюнхен - Спортинг Лисабон

Байерн Мюнхен - Спортинг Лисабон

Пет от най-странните жабки в серийни автомобили

Пет от най-странните жабки в серийни автомобили  Първото BMW M се продава

Първото BMW M се продава  Опасно ли е поставянето на калъфи върху седалки с подгрев

Опасно ли е поставянето на калъфи върху седалки с подгрев  Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR  продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR

продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR  продава, Мезонет, 105 m2 Халкидики, 180000 EUR

продава, Мезонет, 105 m2 Халкидики, 180000 EUR  продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR

продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Надежда 1, 500 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Надежда 1, 500 EUR