Най-важният пазар в света се нуждае от някои подобрения

Предоставянето на информация в реално време за случващото се при търговията с държавен дълг може да предотврати сътресения

5 October 2022 | 08:32

Автор:

Екип на Bloomberg

Редактор:

Николета Рилска

Снимка: Graeme Sloan/Bloomberg

Държавните ценни книжа играят решаваща роля при глобалните финанси. Те са широко разглеждани като близък заместител на доларите, безопасно място за складиране на всичко - от корпоративни пари до резервите на централна банка. Те осигуряват еталон за определяне на стойността на широк набор от активи, включително на ипотеки, корпоративни облигации и акции. Те са най-добрият израз на надеждността на американските капиталови пазари, пише в редакционен коментар Bloomberg.

Ето защо е обезпокоително, че пазарът на държавни облигации се тресе в критични моменти, пораждайки страхове от по-нататъшни смущения, тъй като централните банки прекратяват дългия период на разхлабена политика. Регулаторите могат и трябва да предприемат мерки, за да гарантират, че пазарът работи възможно най-гладко - докато внимават да не отслабят по-широката финансова система в процеса.

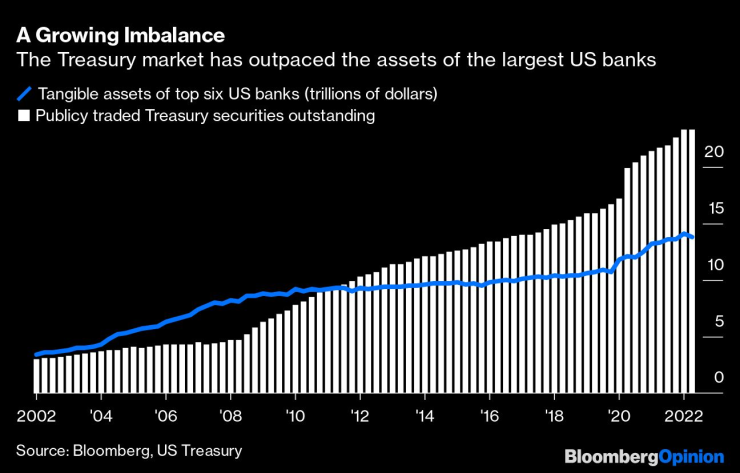

Предизвикателствата на облигационния пазар произтичат от фундаментален дисбаланс. Тъй като дефицитните разходи увеличиха дълга на правителството на САЩ, стойността на публично търгуваните съкровищни облигации нарасна до над 23 трлн. долара. Това далеч надхвърля финансовите ресурси на групата големи дилърски банки, които трябва да улесняват организираната търговия на този пазар.

В резултат на това дилърите понякога не могат или не желаят да се справят с обема на сделките, които инвеститорите искат да направят. Изглежда, че това се е случило през март 2020 г., когато внезапния скок в продажбите, свързани с пандемията, завладя пазара. Тогава цените и доходността се задвижиха по начини, който няма много общо с основната кредитоспособност на правителството. Това също така помага да се обясни прекъсването през септември 2019 г., което изпрати лихвените проценти рязко нагоре на пазара на репо сделки, където инвеститорите заемат пари в брой и предоставят държавни облигации като обезпечение.

Като се има предвид, че държавният дълг на САЩ няма вероятност да се свие в скоро време, най-доброто решение е да се увеличи капацитетът за търговия на пазара. Един от начините да се направи това, който е предпочитан от банките, е да се разхлабят капиталовите регулации - по-специално, да се изключат държавните облигации от „коефициента на ливъридж“, който ограничава общите им активи до 20 пъти техния собствен капитал, поемащ загуби. Това може да помогне на маржа, но би имало и значителния недостатък, като позволи на големи, системно важни банки, да поемат потенциално безкраен ливъридж, правейки ги още по-крехки, отколкото са.

По-добрият подход: Намаляване на натиска върху балансите на дилърите чрез включване на повече институции. Има много интерес от мениджъри на активи и други финансови компании или да действат като посредници, или да заобикалят дилърите, като търгуват директно един с друг.

Но потенциалните участници се сблъскват с препятствия, с които Фед трябва да се справи. От една страна, централната банка трябва да предостави на такива компании достъп до постоянните си репо сделки, решаваща финансова защита, която позволява на дилърите да заемат пари срещу обезпечение с държавни ценни книжа. Фед също така трябва да предотврати рисковете от контрагента, като изисква повече сделки да преминават през централизирана клирингова къща, която гарантира обезпечение и сетълмент.

Освен това регулаторите се нуждаят от по-подробна информация за случващото се на пазара на държавни облигации, за да могат да открият смущенията по-рано и да реагират по-ефективно. Длъжностните лица, които искаха да разберат събитията от март 2020 г., трябваше да чакат седмици, за да получат данни, показващи кой продава и кой купува. Подобрените изисквания за докладване следва да позволяват подходящ анализ в реално време, заключва Bloomberg.

Повечето хора не обръщат внимание на значението на пазара на държавни облигации - той просто работи на заден план и дори неговите проблеми нямат голямо значение за никого, освен за пряко замесените. Най-добре да си остане така.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Откриха пиратки, спрейове, нож и метален бокс в протестиращи снощи във Варна

Откриха пиратки, спрейове, нож и метален бокс в протестиращи снощи във Варна  Открит урок за екипната работа на кучета и полицаи ще се проведе във Варна

Открит урок за екипната работа на кучета и полицаи ще се проведе във Варна  Желязков подаде оставката на кабинета (ВИДЕО)

Желязков подаде оставката на кабинета (ВИДЕО)  МРРБ каза какво бави плащанията за важните проекти на Варна

МРРБ каза какво бави плащанията за важните проекти на Варна

"Има такъв народ" след оставката: Длъжни сме се съобразим с хората

"Има такъв народ" след оставката: Длъжни сме се съобразим с хората  Костадинов призова за преосноваване на държавата

Костадинов призова за преосноваване на държавата  За протокола след оставката: Шестият вот на недоверие към кабинета е неуспешен

За протокола след оставката: Шестият вот на недоверие към кабинета е неуспешен  На колко войни сложи край Тръмп?

На колко войни сложи край Тръмп?

Сериозно постижение за българския футбол: Левски с успех за милиони!

Сериозно постижение за българския футбол: Левски с успех за милиони!  Страхотна новина за Карлос Насар

Страхотна новина за Карлос Насар  Христо Янев направи грандиозна промяна в ЦСКА

Христо Янев направи грандиозна промяна в ЦСКА  Звезден трансфер: Ливърпул сменя Салах с голям играч на ПСЖ

Звезден трансфер: Ливърпул сменя Салах с голям играч на ПСЖ

Китайците заобиколиха европейските мита и продават все повече

Китайците заобиколиха европейските мита и продават все повече  Ето го новия най-евтин седан на Nissan

Ето го новия най-евтин седан на Nissan  Индустрията навлиза в нова ера на еднакви модели от водещи марки

Индустрията навлиза в нова ера на еднакви модели от водещи марки  Нов проблем пред електромобилите – цените на кобалта са скочили със 100%

Нов проблем пред електромобилите – цените на кобалта са скочили със 100%

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR  продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR  продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR  продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR

продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR  продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR

продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR