Най-тежката година за инвеститорите в корпоративни облигации в САЩ се очаква да стане още по-тежка - и те трябва да благодарят на Федералния резерв за това, пише Bloomberg.

Тъй като централната банка повишава лихвените проценти с най-бързите темпове от десетилетия, почти три четвърти от респондентите на проучването MLIV Pulse заявяват, че по-строгата парична политика е най-големият риск пред пазара на корпоративните дългове. Само 27% смятат, че натрупването на корпоративните фалити е по-голям риск през следващите шест месеца.

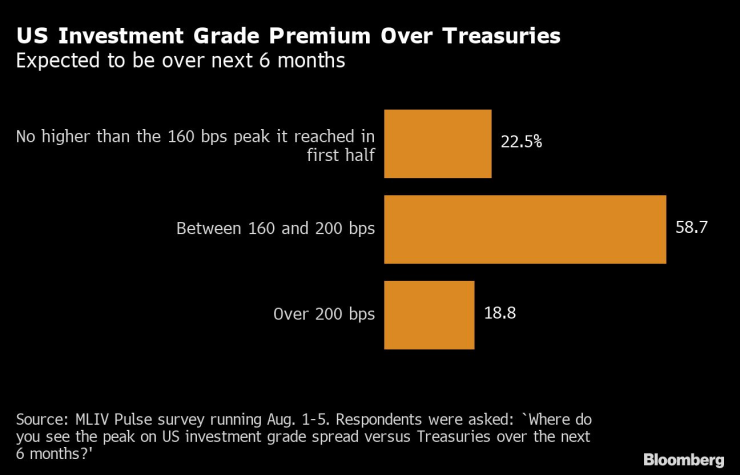

Резултатите подчертават горчиво-сладката перспектива за инвеститорите с фиксиран доход, които бяха засегнати през първата половина на годината с най-големите загуби поне от началото на 70-те години на миналия век. Проучването включва отговори от 707 професионални и индивидуални инвеститори.

От една страна, те не смятат, че проблемният период е приключил, като повече от три четвърти очакват, че доходността тази година ще се разшири до нови върхове спрямо държавните облигации. Но в същото време мнозинството очаква негативите да бъдат относително ограничени. Те прогнозират, че спредът - ключов измерител на допълнителната компенсация, изисквана за възприемания риск - ще се задържи доста под нивата, наблюдавани по време на Covid срива през март 2020 г. или рецесията, предизвикана от спада на жилищния пазар.

„Определено има много по-голям риск за повишаване на доходността спрямо сегашната ситуация“, каза Кърт Даум, старши портфолио мениджър в USAA Investments, франчайз на Victory Capital.

Доходността на корпоративните облигации се покачи доста над тази на държавните облигации по време на вълните от продажби, които заляха пазарите с фиксиран доход тази година. Този спред върху корпоративния дълг с инвестиционен клас достигна до 160 базисни пункта през юли, според индекса на Bloomberg.

Но сравнително приглушените увеличения на спреда, които се очакват в бъдеще, показват, че инвеститорите очакват пазарът на корпоративни финанси да избегне стреса, който последва рецесията от 2007-2009 г., когато доходността от инвестиционен клас скочи до повече от 600 базисни пункта над държавните облигации. През март 2020 г. тази разлика достигна близо 400 базисни пункта, което накара Фед да се намеси, за да гарантира, че липсата на налични кредити няма да нанесе нов удар на икономиката.

Перспективата вероятно отразява силната позиция, в която се намират много компании, след като печалбите нараснаха на фона на свързаните с пандемията стимули и две години на най-ниски лихвени проценти. Въпреки спекулациите, че САЩ вървят към рецесия, в петък Министерството на труда съобщи, че наемането на работа неочаквано се е увеличило през юли и е достигнало най-високите стойности от пет месеца, подчертавайки, че икономиката остава силна въпреки агресивното затягане на паричната политика на Фед.

В резултат на това около 86% от анкетираните казаха, че компаниите са в по-добра позиция да издържат на рецесия, отколкото през 2008 г. Това отчасти се дължи на факта, че много фирми рефинансираха дълговете си, след като Фед намали лихвите през 2020 г.

Все пак силните баланси не се очаква да бъдат достатъчни, за да предотвратят по-нататъшни загуби, особено за нежелани облигации, които биха били по-чувствителни към икономическо забавяне. Доходността вероятно все още не е достигнала своя връх и може да се повиши над рекорда от 9% в края на юни, казват респондентите.

Такъв риск означава, че някои облигации, като тези с рейтинг CCC т.е. със статут на "боклук", не са толкова привлекателни, колкото ценните книжа с по-висок рейтинг, според Джон Макклейн, мениджър на високодоходни инвестиции в Brandywine Global Investment Management.

„Бихме призовали към изключителна предпазливост в сегмента на CCC“, каза Макклейн. „Инвеститорите трябва да са готови да поемат по-дълъг срок и по-голям кредитен риск, но твърде много от двете е рецепта за катастрофа.“

Близо половината от участниците в проучването казаха, че очакват акциите да надминат корпоративния дълг през следващите шест месеца. Малко над една трета предпочитат дълг с инвестиционен клас, повече от два пъти повече от тези, които очакват по-добри печалби от облигации с нисък рейтинг. Това би означавало прекъсване на тренда досега тази година, в който облигациите с нисък рейтинг се представиха по-добре, тъй като по-кратките падежи и плащанията с високи купони осигуриха буфер от спадовете на цените, причинени от повишаването на лихвите на Фед.

Даум от USAA каза, че тази промяна може да отразява факта, че много облигации с нисък рейтинг са оценени в по-високия спектър на скалата, отколкото през предишни периоди.

„Пазарът с висока доходност стана много по-висококачествен – с по-чувствителни към лихвените проценти активи с рейтинг BB през последните три до четири години“, каза той. „Поради това влиянието на повишените лихвени проценти ще бъде по-изразено при висока доходност, отколкото е било в миналото.“

Междувременно увеличаването на разходите по заемите и несигурната икономическа перспектива изглежда ще поддържат активността на сливанията и придобиванията ниска до края на годината, според повечето участници. Изкупуването, включващо фирми за частни капиталови инвестиции, спадна рязко след рекордната 2021 г., тъй като апетитът на банкерите за поемане на дългове намаля на фона на понесените загуби.

Най-големите инвестиционни банки в света наскоро понесоха удар от близо 2 милиарда долара заради проблемни случаи на финансиране с ливъридж за изкупуване.

Проучването също така показа, че над 60% от респондентите очакват фалитите на китайските офшорни облигации да не намалеят през 2023 г. в сравнение с тази година. Тези фалити достигнаха рекорд на фона на по-мащабната дългова криза на пазара на имоти в страната. Следващите седмици могат да влошат обстановката още повече.

„Офшорният 12-месечен процент на неизпълнение на задължения в Китай може да нарасне допълнително до 6,5% от сегашните 6,2%, ако двама от 589 емитента пропуснат плащане на лихва или главница през август според нашия сценарий“, пише Bloomberg Intelligence в доклад.

Правилата на играта - док. поредица на Bloomberg

Правилата на играта - док. поредица на Bloomberg

Във варненско село написаха най-дългото писмо до Дядо Коледа

Във варненско село написаха най-дългото писмо до Дядо Коледа  Десет години след историческото Парижко споразумение за климата: Земята е в опасност

Десет години след историческото Парижко споразумение за климата: Земята е в опасност  Подготвят танкера "Кайрос" за изтегляне

Подготвят танкера "Кайрос" за изтегляне  Земетресение от 4,1 по Рихтер в Черно море

Земетресение от 4,1 по Рихтер в Черно море

Откраднаха седалки за леки автомобили от румънски тир

Откраднаха седалки за леки автомобили от румънски тир  Терзиев: Боклукът няма да е причината да си тръгна от "Московска" 33

Терзиев: Боклукът няма да е причината да си тръгна от "Московска" 33  Ердоган след срещата си с Путин: Мирът не е далеч

Ердоган след срещата си с Путин: Мирът не е далеч  Годишен любовен хороскоп за 2026

Годишен любовен хороскоп за 2026

Германка спря преродената Линдзи Вон в Санкт Мориц

Германка спря преродената Линдзи Вон в Санкт Мориц  За трета поредна година: Синер е любимец на феновете

За трета поредна година: Синер е любимец на феновете  ЦСКА ще мачка Локо с помощта на Мохамед

ЦСКА ще мачка Локо с помощта на Мохамед  Босът на Локо вижда равни шансове срещу ЦСКА

Босът на Локо вижда равни шансове срещу ЦСКА

Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите  10 много яки функции на новия Mercedes GLB

10 много яки функции на новия Mercedes GLB  Най-икономичните коли на старо

Най-икономичните коли на старо  Genesis показа уникално комби

Genesis показа уникално комби

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR