Джеферсън от Фед очаква вероятни понижения на лихвите в края на годината

Филип Джеферсън, вицепредседател на Фед

23 February 2024 | 14:55

Преводач: Силвия Грозева

Никога не бива да забравяме за опасността от твърде много разхлабване в отговор на подобренията в инфлационната картина.

Твърде голямото разхлабване може да доведе до спиране или обрат в напредъка във възстановяването на ценовата стабилност.

Бившият председател на Фед Пол Волкър посочи тази опасност в речта си от 1981г., когато даде за пример 1967г като годината, в която бе направено разхлабване на монетарната политика в отговор на тревогата от забавяне на икономическия ръст и намалелите инфлационни опасения. Но след това инфлацията пак се върна.

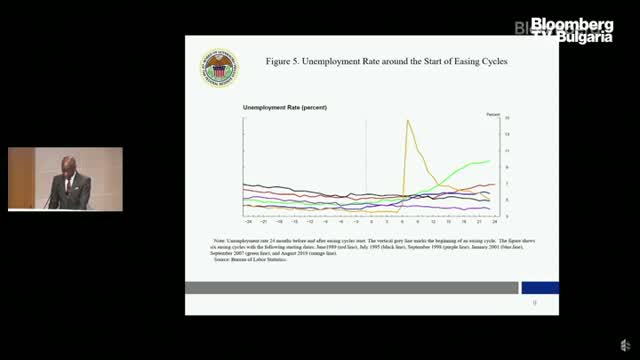

Накрая ще ви представя още едно наблюдение от миналото. Внимателното разхлабване от цикъла на облекчаване на монетарната политика през юли 1995 позволи на FOMC да оцени постъпващите данни и друга информация, за да е сигурен, че инфлацията е овладяна.

Както казах, цикълът на облекчения от юли 1995г е свързан с т.нар. перфектно меко кацане.

В този конкретен цикъл на разхлабване, FOMC започна да разхлабва след като забеляза понижение на инфлационните опасения, но остави лихвите без промяна за три заседания, докато очакваше повече информация. И после продължи с разхлабването.

При опита ни от миналото, нека ви кажа няколко думи за сегашния цикъл на монетарната политика. И доколко бъдещата политика би повторила предишния опит, ако наистина се случи така.

Между март 2022г. и юли 2023г. FOMC повиши целевия диапазон на лихвата по федералните фондове с 5,25 процентни пункта.

Силните ни действия изведоха лихвата категорично на рестриктивна територия.

Затегнатата ни монетарна политика потиска икономическата активност и инфлацията.

Ако икономиката като цяло се развива според очакванията, вероятно ще бъде уместно да започнем свиване на ограниченията в политиката ни по-късно през годината.

Made In Green с Роселина Петкова /п/

Made In Green с Роселина Петкова /п/

Откриват ски сезона в Банско

Откриват ски сезона в Банско  19% от българите са енергийно бедни - не могат да отопляват домовете си

19% от българите са енергийно бедни - не могат да отопляват домовете си  И Румъния протестира - вдигна се заради корумпираната съдебна система

И Румъния протестира - вдигна се заради корумпираната съдебна система  Община Варна отпуска над 236 500 лв. за да покрие задълженията на Белодробната болница

Община Варна отпуска над 236 500 лв. за да покрие задълженията на Белодробната болница  Божанков, ПП-ДБ: Висшата и нечовешка арогантност събори правителството

Божанков, ПП-ДБ: Висшата и нечовешка арогантност събори правителството  Росен Плевнелиев: Пътят пред Румен Радев е категорично разчистен

Росен Плевнелиев: Пътят пред Румен Радев е категорично разчистен  Пускат за движение нов 3-километров участък от АМ „Хемус“

Пускат за движение нов 3-километров участък от АМ „Хемус“  Гасиев след нокаута срещу Пулев: Този удар беше старателно планиран

Гасиев след нокаута срещу Пулев: Този удар беше старателно планиран  Европа го призна: Лудогорец се хвали с голаджията си

Европа го призна: Лудогорец се хвали с голаджията си  Без нови играчи! ФИФА наказа Ботев Пловдив за трети път

Без нови играчи! ФИФА наказа Ботев Пловдив за трети път  Индийците са бесни на Меси, чупят бутилки и седалки + СНИМКИ и ВИДЕО

Индийците са бесни на Меси, чупят бутилки и седалки + СНИМКИ и ВИДЕО  Кандидатът за купувач на Юве: Да направим Юве велик отново!

Кандидатът за купувач на Юве: Да направим Юве велик отново!  10 много яки функции на новия Mercedes GLB

10 много яки функции на новия Mercedes GLB  Най-икономичните коли на старо

Най-икономичните коли на старо  Genesis показа уникално комби

Genesis показа уникално комби  Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR