Докато Уолстрийт се вълнува от надеждите за намаляване на лихвените проценти през 2024 г., реалният свят все още се примирява с пълната тежест на затягането на лихвените проценти от страна на централните банки.

През последните две години централните банки, борещи се да овладеят рязкото покачване на инфлацията, изтласкаха парите от пазара. Това оскъпи заемите за правителствата, предприятията и потребителите и ще продължи да намалява разходите и през следващата година.

"Най-важното е, че повишенията на Федералния резерв (Фед) се увеличават и ще продължат да се увеличават и през 2024 г.", казва Торстен Слок, главен икономист в Apollo Global Management. "Рестриктивността няма да изчезне скоро."

Тъй като по-високите лихвени проценти се разпространяват в икономиките, Bloomberg Economics прогнозира, че 2024 г. ще бъде най-слабата некризисна година от началото на века. Тъй като през следващите години настъпва падежът на огромни дългове, рефинансирането може да се окаже твърде скъпо за някои предприятия, дори ако централните банки постигнат меко приземяване, което ще доведе до фалити и загуби за кредиторите. Потребителите вече имат много по-труден достъп до кредити, а регионалните банки са изправени пред огромен удар от влошаващите се оценки на търговските недвижими имоти.

Въпросът сега е дали централните банки, които са подценили заплахата от инфлация, няма да пристъпят твърде късно към намаляване на лихвените проценти, за да поставят основите на забавянето.

Графиките по-долу показват напрежението, с което се сблъскват дълговите пазари, тъй като влиянието на повишаването на лихвените проценти се прехвърля върху реалната икономика.

Според анализ на икономисти от Citigroup Inc., направен по-рано тази година, влошаването на достъпността на кредитите, показано в проучванията на кредитирането в САЩ и еврозоната, може да намали реалния растеж в двата региона с около 1-2% до края на следващата година. Стюарт Пол, икономист в Bloomberg Economics, очаква "разходите в чувствителните към лихвите категории да продължат да се смекчават, тъй като ефектите от паричната политика продължават да се проявяват".

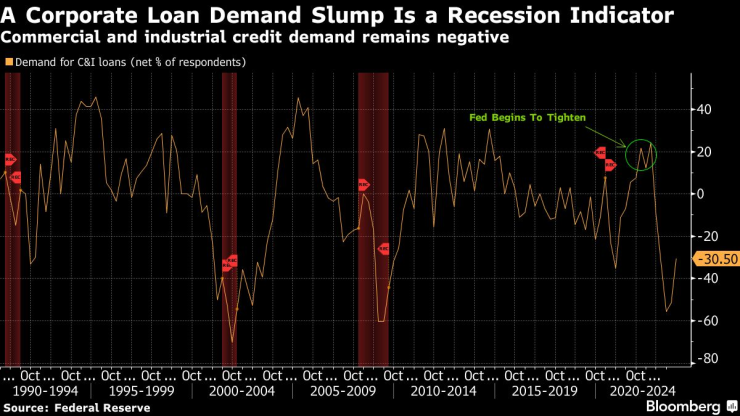

Спадът в търсенето на корпоративни кредити е индикатор за рецесия/Търсенето по потребителски и корпоративни кредити остава ниско

Въпреки това някои икономисти омаловажават идеята, че болката от по-строгата парична политика ще продължи, а песимистичният лагер на прогнозиращите рецесия се свива.

Независимо от това периодът е особено тежък за домакинствата, чиито доходи са погълнати от рязкото поскъпване на стоките и услугите, както и от по-високите разходи за наеми и лихвите по кредитните карти.

След две години на инфлация "е разбираемо, че потребителите изпитват известни затруднения да свържат двата края", заяви главният изпълнителен директор на Nestle SA Марк Шнайдер по Bloomberg Television. Освен това затягането на политиката на централната банка "сега си проправя път към реалната икономика. Виждате, че лихвите по ипотечните кредити се повишават, че наемите и арендите се увеличават, така че всичко това допринася за голяма предпазливост на потребителите".

Притискането на клиентите, особено на тези с по-ниски доходи, може да се види чрез просрочията по кредитните карти, които рязко надхвърлиха нормите отпреди пандемията, както и чрез достигнатия исторически връх процент на просрочията по високорисковите кредити за автомобили.

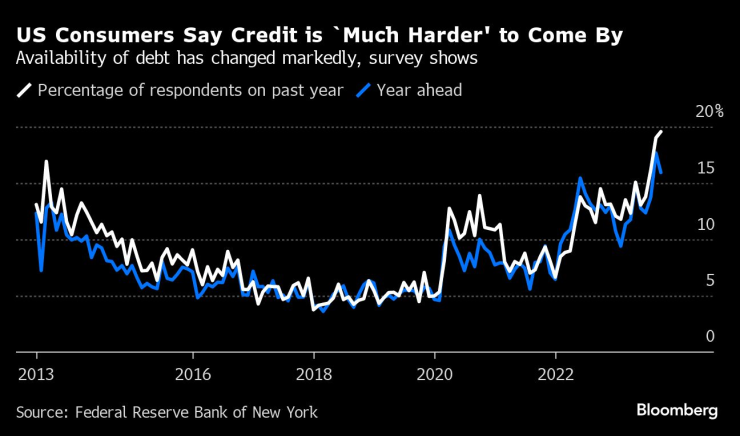

Потребителите в САЩ казват, че кредитите са "много по-трудни" за получаване/достъпността на дълга се е променила значително, показва проучване

"Наблюдаваме, че банките затягат стандартите си за отпускане на кредити с темп, който исторически съответства на рецесия", казва Шанън Сири Грин, икономист в Wells Fargo & Co. "Дори когато Фед започне да облекчава политиката си, ще отнеме време по-благоприятните условия да се разпространят в икономиката и да се отразят върху разходите за потребителски заеми."

Корпорациите също започват да усещат болката от несигурните перспективи и свиването на доходите.

Производителят на играчки Hasbro планира да съкрати 20% от персонала си на фона на спадащите празнични продажби, а Ford Motor Co. намалява производствените цели за своя характерен електромобил, отчасти поради това, че клиентите се възпротивиха на високите цени. Този месец Moody's понижи рейтинга на Walgreen Boots Alliance Co. до "junk" (много лош), като се позова на слабата потребителска среда, наред с други фактори.

Според стратезите на Morgan Stanley, сред които е и Вишвас Паткар, ще има още понижения на рейтингите на корпоративните облигации, "тъй като забавеното въздействие на рестриктивната политика по отношение на лихвите продължава да се проявява" и вреди както на паричните потоци на слабо представящите се компании, така и на способността им да изплащат дълговете си.

Банкови фалити

Въпреки че на Уолстрийт се говори, че "тази година нищо не се е счупило", през 2023 г. все пак се стигна до фалит на глобална системна банка - Credit Suisse, а масовото изтегляне на средства от регионални кредитори в САЩ наложи намесата на по-големи банки, правителството и регулаторните органи, за да се предотврати по-нататъшното разпространение на заразата.

Банките бяха подложени на масово изтегляне след загуби от портфейли с ценни книжа, а проблемът с кредитите за търговски недвижими имоти ще затрудни много от тези по-малки кредитори за години напред.

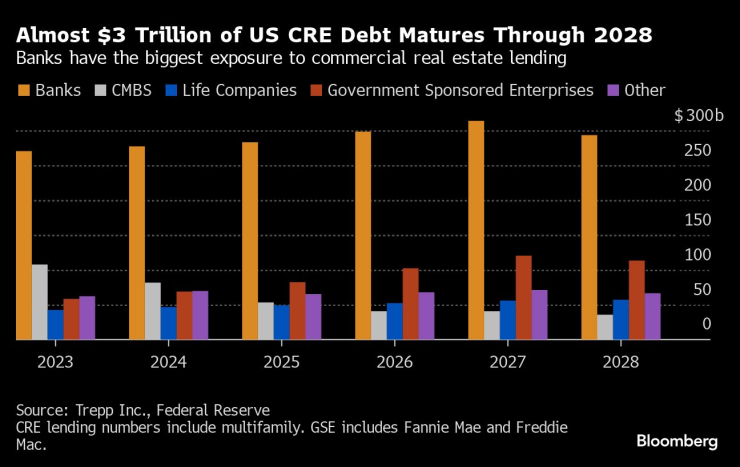

По данни на Trepp Inc. над 2,8 трлн. долара от американския дълг на кредиторите за недвижими имоти трябва да достигнат падеж от следващата година до 2028 г., като по-голямата част от тях се държат от банки. Спадът на стойността на офисите там с 35% от пика насам означава, че кредиторите очакват загуби за милиарди долари, които ще изкристализират, когато кредитополучателите върнат ключовете, когато настъпи срокът за рефинансиране на заемите им.

Fitch прогнозира, че просрочията по офис кредитите на CMBS в САЩ ще скочат до 8,1% през 2024 г. и 9,9% през 2025 г.

В статия, публикувана от Националното бюро за икономически изследвания този месец, изследователи, сред които и Ерика Сювей Дзян, твърдят, че "докато лихвените проценти остават високи, банковата система на САЩ ще бъде изправена пред продължителен период на значителен риск от неплатежоспособност".

Почти 3 трилиона щатски долара дълг на компаниите от сектора на недвижимите имоти e с падеж до 2028 г./Банките имат най-голяма експозиция към кредитиране на търговски недвижими имоти

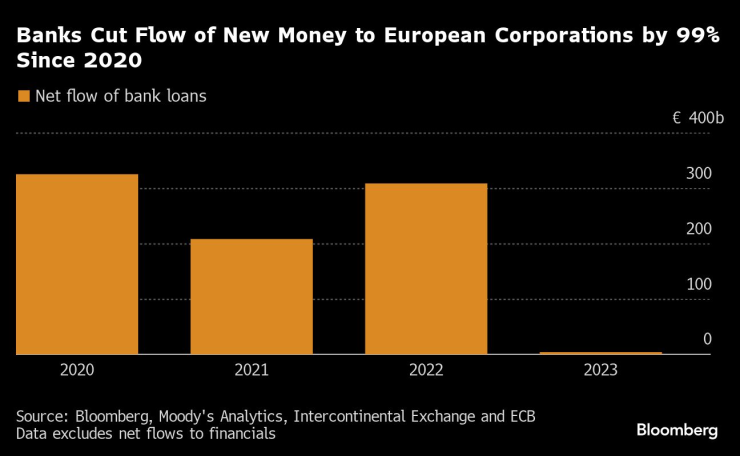

Обстановката в областта на кредитирането се промени и в еврорегиона, където банките значително намалиха отпускането на заеми и също са изправени пред загуби, свързани с търговски имоти.

Кредитните стандарти се затягат, тъй като влошените икономически перспективи намаляват толерантността на кредиторите към риска. Банките изискват по-високи маржове по кредитите, тъй като пазарните лихвени проценти се отразяват на реалната икономика, а кредитополучателите се опитват да намалят дълга си, вместо да търсят допълнителни кредити за финансиране на инвестиции.

Преходът от количествени улеснения към затягане на мерките от страна на централните банки също се отрази на условията за кредитиране - тенденция, която кредиторите очакват да продължи и през следващата година, намалявайки ликвидността. Това създава възможности за частните кредитни доставчици, които, затрупани с пари в брой, могат да предизвикат надпревара в отпускането на кредити в световен мащаб, което да доведе до системни проблеми, предупреди през септември Moody's Investors Service.

Банките намалиха притока на нови пари към европейските корпорации с 99% от 2020 г. насам

Завръщането на цикъла на фалитите след края на ерата на евтините пари може да погълне и някои емитенти на облигации с рейтинг CCC, които са били поддържани от по-ниските лихвени проценти по време на пандемията. Макар че съвкупността от облигации е малка и възлиза на по-малко от 176 млрд. долара, тя все още е доста над нивата по време на финансовата криза, когато броят на фалитите рязко нарасна.

Дружествата с такъв рейтинг са изправени пред значително по-високи разходи по заеми, тъй като дългът им трябва да бъде рефинансиран, а освен това е възможно клиентите да се отдръпнат, което ще доведе до спад на приходите им, ако икономиката отслабне.

Рисковите компании са изправени пред огромно увеличение на разходите за борсови операции/Спредовете между облигации с рейтинг CCC и други облигации остават високи

Спредовете между тези ценни книжа, при които рискът от неизпълнение е сравнително висок, и други корпоративни облигации не успяха да се свият след предпазливите коментари на председателя на Фед Джером Пауъл миналата седмица, което е знак, че притежателите на облигации продължават да са предпазливи по отношение на риска.

В един момент ще настъпи разплата, а с нея и "драматични преоценки", защото кредитният пазар като цяло е изкривен повече от всякога към емитенти с по-ниско качество, заяви този месец Оксана Аронов от JPMorgan Asset Management по Bloomberg Television.

"Има ли компании, които не би трябвало да издържат след 2020 г. и няма да издържат сега, когато Фед не ги подкрепя?", каза тя.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Въпреки протестите: ГЕРБ–СДС остава първа политическа сила

Въпреки протестите: ГЕРБ–СДС остава първа политическа сила  Близо 7 хил. семейни фирми функционират във Варненско през 2024 г.

Близо 7 хил. семейни фирми функционират във Варненско през 2024 г.  Арестуваха клиент, останал измамен от проститутка във Варна

Арестуваха клиент, останал измамен от проститутка във Варна  Съдят бивш затворник за производство на метамфетамин и държане на прекурсори

Съдят бивш затворник за производство на метамфетамин и държане на прекурсори

Кели Озбърн бясна на хората, които критикуват отслабването ѝ

Кели Озбърн бясна на хората, които критикуват отслабването ѝ  Радев преди вота: Днес думата има парламентът

Радев преди вота: Днес думата има парламентът  Окончателно: Четирима от задържаните след протеста на 1 декември остават зад решетките

Окончателно: Четирима от задържаните след протеста на 1 декември остават зад решетките  Технополис посреща празничния сезон с изгодни оферти

Технополис посреща празничния сезон с изгодни оферти

ВИДЕО: Барселона – Айнтрахт Франкфурт

ВИДЕО: Барселона – Айнтрахт Франкфурт  ВИДЕО: Интер – Ливърпул

ВИДЕО: Интер – Ливърпул  Левски - Витоша: Mогат ли "бистришките тигри" да ухапят "сините" в битката за Купата

Левски - Витоша: Mогат ли "бистришките тигри" да ухапят "сините" в битката за Купата  ВИДЕО: Аталанта – Челси

ВИДЕО: Аталанта – Челси

Нов проблем пред електромобилите – цените на кобалта са скочили със 100%

Нов проблем пред електромобилите – цените на кобалта са скочили със 100%  Какви са слабите места на дизеловия Mercedes-Benz OM651

Какви са слабите места на дизеловия Mercedes-Benz OM651  ЕС тихомълком планира нов клас автомобили с цена под 15 000 евро

ЕС тихомълком планира нов клас автомобили с цена под 15 000 евро  Знаете ли как Audi Matrix LED комуникира с пътя?

Знаете ли как Audi Matrix LED комуникира с пътя?

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR  продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR  продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR  продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR

продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR  продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR

продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR