След най-агресивната кампания за затягане на паричната политика от четири десетилетия насам учени и специалисти в областта на икономиката правят аутопсия на това какво би могло да предотврати кризата с разходите за живот и как да се гарантира, че същите грешки няма да се повторят.

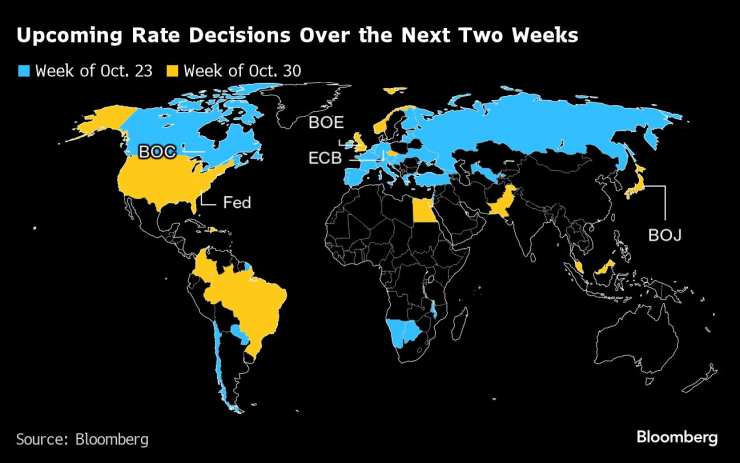

Пазарите се опитаха да оценят високите лихвени проценти за по-дълъг период от време, като война в Близкия изток добави още един риск към и без това несигурните перспективи пред централните банкери, които се събират за своите предпоследни срещи през тази бурна година.

Предстоящите решения на централните банки в следващите две седмици

Политическите, които гледат собствените интереси, се съсредоточава върху три дебата. Колко гъвкавост могат да допуснат централните банки при постигането на инфлационните си цели, ефективността на покупките на активи в политическия микс и предимствата на паричната и фискалната координация.

Bloomberg се допита до икономисти от цял свят, за да събере мнения по тези три дебата. Тяхното мнение е: Централните банки няма да разрушат икономиките си в бързината да постигнат инфлационните цели, количествените облекчения ще се използват по-ограничено в бъдеще, а фискалната политика рискува да се противопостави на работата на паричните власти.

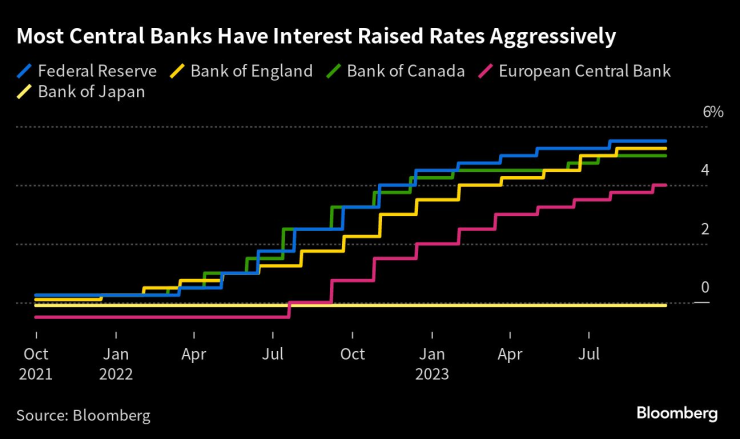

Повечето централни банки агресивно повишават лихвените проценти

Какво казва Bloomberg Economics….

"Дългият период на бързо нарастване на цените и опасенията, че последните крачки към целта могат да бъдат най-болезнени за работниците, отново разпалиха дебата дали централните банки трябва да се стремят към по-високо равнище на инфлация. Това е разговор, който си заслужава да се проведе. Но за създателите на паричната политика императивът за запазване на доверието означава, че подходящият момент за това е след като инфлацията се върне към целта, а не преди това.", каза Том Орлик, главен икономист.

Преосмисляне на целите

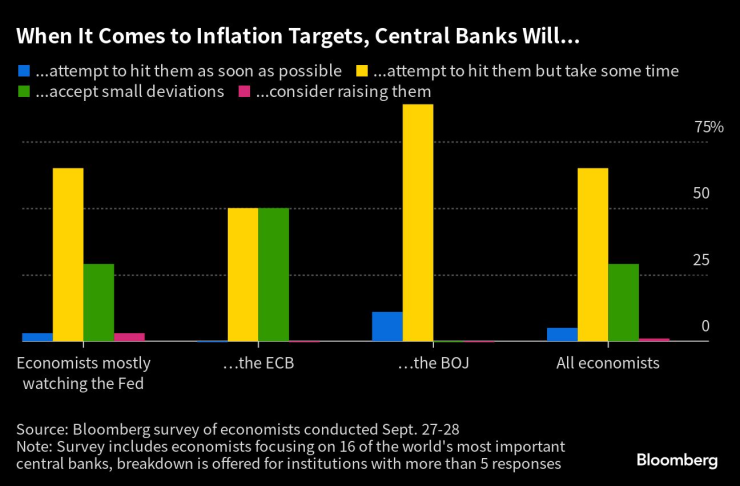

Докато хората вярват, че инфлацията ще се върне към 2%, централните банкери имат известна свобода на действие, за да решат колко агресивни да бъдат в преследването на тази цел.

Икономисти от 16-те най-важни централни банки в света твърдят, че политиците ще отделят повече време за възстановяване на целевата инфлация, ако това означава по-малко щети за техните икономики. Специалното проучване на Bloomberg показва също така, че значително малцинство смята, че те ще отидат дори по-далеч, приемайки ценови натиск, който е или прекалено силен, или прекалено слаб - стига очакванията да останат стабилни.

Щом става въпрос за инфлационни цели, централните банки ще направят какво?

Оливие Бланшар, бивш главен икономист на МВФ, отдавна се застъпва за повишаване на инфлационната цел, а бившият вицепрезидент на Европейската централна банка Витор Констансио също подкрепя тази идея. Но това е противоречив възглед и е възможен само от позицията на доверието, което означава, че централните банки вероятно ще трябва първо да върнат инфлацията до 2%.

Според председателя на Bundesbank Йоахим Нагел "би било първосигнална грешка да се мисли, че можеш да промениш поставената цел, ако не можеш да я постигнеш".

Глобалните тенденции сочат, че инфлацията ще бъде по-силна, отколкото в миналото, а бившият управител на Английската централна банка Марк Карни е сред тези, които твърдят, че лихвените проценти няма да се върнат на ниските нива отпреди пандемията.

Един от уроците, които Гита Гопинат, заместик-управляващ директор на МВФ, извлича от последния епизод на инфлацията, е, че политиците не трябва да приемат, че оптималната реакция е да се преодоляват шоковете в предлагането - както се предлага в учебниците. Тя препоръчва те да са готови да реагират превантивно, дори когато инфлацията все още не е излязла извън контрол.

Възможно е скоро да се наложи да действат на този фронт, ако ескалацията на конфликта в Близкия изток засегне доставките на петрол.

Когато обаче настъпи следващото голямо глобално забавяне, може да се наложи гъвкавост в обратната посока. Осемгодишният експеримент на Европа с отрицателни лихвени проценти приключи със смесени мнения миналото лято относно това дали всичко си е струвало.

Банката за международни разплащания твърди, че има възможност за по-голяма толерантност към умерените дефицити, дори ако те са постоянни, тъй като "режимите с ниска инфлация, за разлика от тези с висока инфлация, имат свойства да се самостабилизират".

Преосмисляне на количествените облекчения

При по-гъвкав подход към тези цели от 2% паричната политика след финансовата криза от 2008 г. щеше да изглежда по съвсем различен начин в много части на света. Покупките на активи за трилиони долари, евро, йени и лири не допринесоха за повишаване на цените в условията на глобална дезинфлация, докато правителствата не използваха набраните пари, за да стимулиране на потребителите по време на Covid локдаун.

Но това е обвинявано и в изкривяване на финансовите пазари. Епизоди като фалитът на Silicon Valley Bank се разглеждат от някои като пряк резултат от създаването на резерви на централните банки в рамките на количествените облекчения, както и от пропуски в регулирането и надзора.

Само 40% от анкетираните икономисти прогнозират, че централните банки ще използват количествените облекчения по същия начин, както преди. Една четвърт очакват те да го прилагат по-ограничено, около 30% виждат единствената му роля занапред като инструмент за справяне с опасенията за финансовата стабилност, а малка част не виждат изобщо да се използва отново.

Как централните банки ще използват количествено облекчение?

Съществуват и други проблеми, свързани с изкупуването на облигации, които могат да повлияят на начина, по който то ще се използва в бъдеще. Количествените облекчения на практика заменя дългосрочните разходи за заеми с краткосрочни. Това, което е било изгодна сделка за данъкоплатците, когато официалните лихвени проценти са били ниски, сега се е превърнало в катастрофална търговия.

Най-ярко проблемът се проявява в Обединеното кралство, където Bank of England си осигури обезщетение от данъкоплатците за евентуални загуби от количествени облекчения. По нейни оценки през следващото десетилетие покупките ѝ ще струват на правителството над 200 млрд. паунда.

Политиците нямат голям опит в разчистването на балансите си, където малки грешки могат да предизвикат големи пазарни сътресения.

Фед изпита част от това, когато се опита да свие притежаваните облигации между 2017 и 2019 г. Последните усилия за намаляване на портфолито протекоха доста гладко, отчасти защото централните банки са натрупали толкова много дълг през годините, че са далеч от прагове, които биха предизвикали свиване.

Но фактът, че те разглеждат количественото затягане като техническа корекция, а не като част от усилията си за овладяване на инфлацията, повдига въпроси относно бъдещото използване на инструмент, за който се смята, че работи само по един начин.

ЕЦБ се сблъсква с допълнителна правна тежест по отношение на притежаваните облигации, която е свързана с работата във валутен съюз от 20 държави. Притесненията относно незаконното финансиране на правителства и взаимното финансиране на дългове вече няколко пъти доведоха централната банка до съдебни дела.

Политики за смесване

Ниските лихвени проценти и широкомащабните програми за количествено улеснение позволиха на държавните ценни книжа да вземат евтини заеми, за да финансират кампаниите за стимулиране, предпазвайки пазарите на труда, предприятията и потребителите от срив. Но разрастването на разходите по време на пандемията и след нея - отчасти критично спешно финансиране, отчасти политическа необходимост да се покаже подход с всички сили в условията на криза - допринесе за последното избухване на инфлацията.

Макар че за ограничаване на търсенето е необходимо да се действа в същата посока, много правителства се опасяват, че ако затегнат политиката твърде силно, избирателите ще ги изгонят и ще ги заменят с популисти или екстремисти. Това съживява въпросите дали централните банки могат сами да осигурят ценова стабилност.

"Ако разработвахме оптимални политически мерки от нулата, паричната и фискалната политика щяха да имат роля в управлението на икономическия цикъл и инфлацията и щеше да има тясна координация", заяви Филип Лоу в последната си реч като управител на Австралийската централна банка през септември.

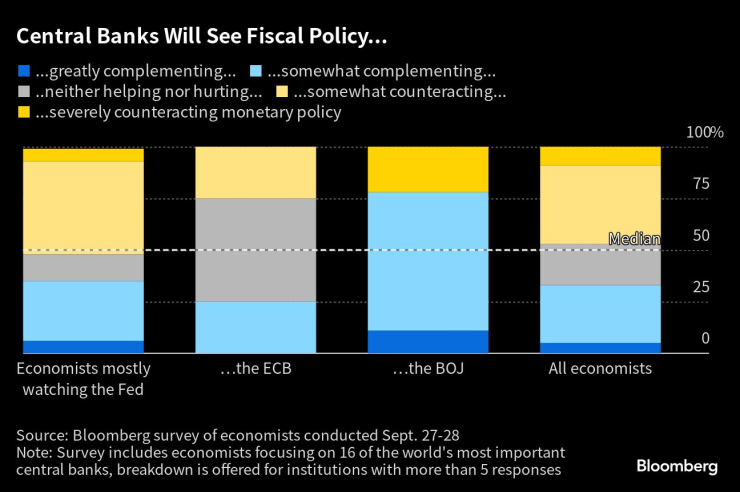

Икономисти, анкетирани от Bloomberg прогнозират, че фискалната политика донякъде ще противодейства на усилията на Фед да ограничи инфлацията в САЩ.

Как централните банки гледат над фискалните политики?

"Вярно е, че има обстоятелства, при които работата ръка за ръка и взаимната подкрепа се оказват полезни", заяви председателят на ЕЦБ Кристин Лагард по време на панелна дискусия през юни на годишния икономически форум на институцията.

Председателят на Фед Джером Пауъл, който седеше вдясно от нея, даде да се разбере, че не е готов да разчита на такъв вид сътрудничество. "Нашата задача е да осигурим ценова стабилност, независимо от позицията на фискалната политика."

Централните банкери предупреждават, че всеки неуспех да се намалят фискалните разходи рискува да бъде свързан с още по-високи лихвени проценти. Те също така искат от избраните служители да въведат политики, които да спомогнат за постигането на устойчив растеж.

"Трябва да се промени начинът на мислене", казва Агустин Карстенс, бивш управител на Мексиканската централна банка, който сега е генерален директор на BIS. "Растежът трябва да зависи по-малко от фискалната и паричната политика, а повече от структурните политики."

Блумбърг разследва – док. поредица на Bloomberg

Блумбърг разследва – док. поредица на Bloomberg

Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета  Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата  101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

Доц. Киселова: Лоша комуникация, силно его и липса на правила бутнаха кабинета

Доц. Киселова: Лоша комуникация, силно его и липса на правила бутнаха кабинета  Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО

Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО  WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"

WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"  Радев за атаката в Сидни: Нека помним поуките от миналото

Радев за атаката в Сидни: Нека помним поуките от миналото

Страхотен Везенков дърпа Олимпиакос към нов триумф в Гърция

Страхотен Везенков дърпа Олимпиакос към нов триумф в Гърция  Дортмунд се издъни, няма шанс да настигне Байерн

Дортмунд се издъни, няма шанс да настигне Байерн  Екшън в Италия: Удинезе шамароса Наполи

Екшън в Италия: Удинезе шамароса Наполи  Владимир Зографски зае 14-о място на Световната купа в Германия

Владимир Зографски зае 14-о място на Световната купа в Германия

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR