Когато удари следващата вълна от просрочия на корпоративни кредити, тя ще нарани инвеститорите много повече от очакваното.

Загубите от корпоративни облигации поради необслужени задължения ще бъдат по-високи отколкото при предходни цикли, защото американските емитенти имат твърде високи дългове спрямо активите, твърдят стратези от Bank of America Corp. Високите нива на корпоративните заеми означават, че ако една компания открие процедура по ликвидация, приходите от нея ще трябва да покрият повече задължения.

“В момента корпоративният дълг е по-висок от всякога, имаме по-голямо кредитно финансиране и това увеличава вероятността от сериозни поражения“, заяви Едуин Тай, мениджър портфейл в Newfleet Asset Management.

Загубите вече се покачват. Вероятността те да продължат нагоре може да означава, че джънк облигациите не компенсират в достатъчна степен инвеститорите, за риска, който те поемат, смята стратегът Майкъл Контопулос от Bank of America Merrill Lynch. В момента, средната доходност на американските джънк облигации е около 8,45% около средната за последните 10 години.

Когато дойдат лоши времена, инвеститорите в корпоративни облигации губят средно около 70 цента на долар, ако кредитополучателят фалира. При сегашния цикъл, тази цифра може да доближи 85 цента, твърдят от Bank of America.

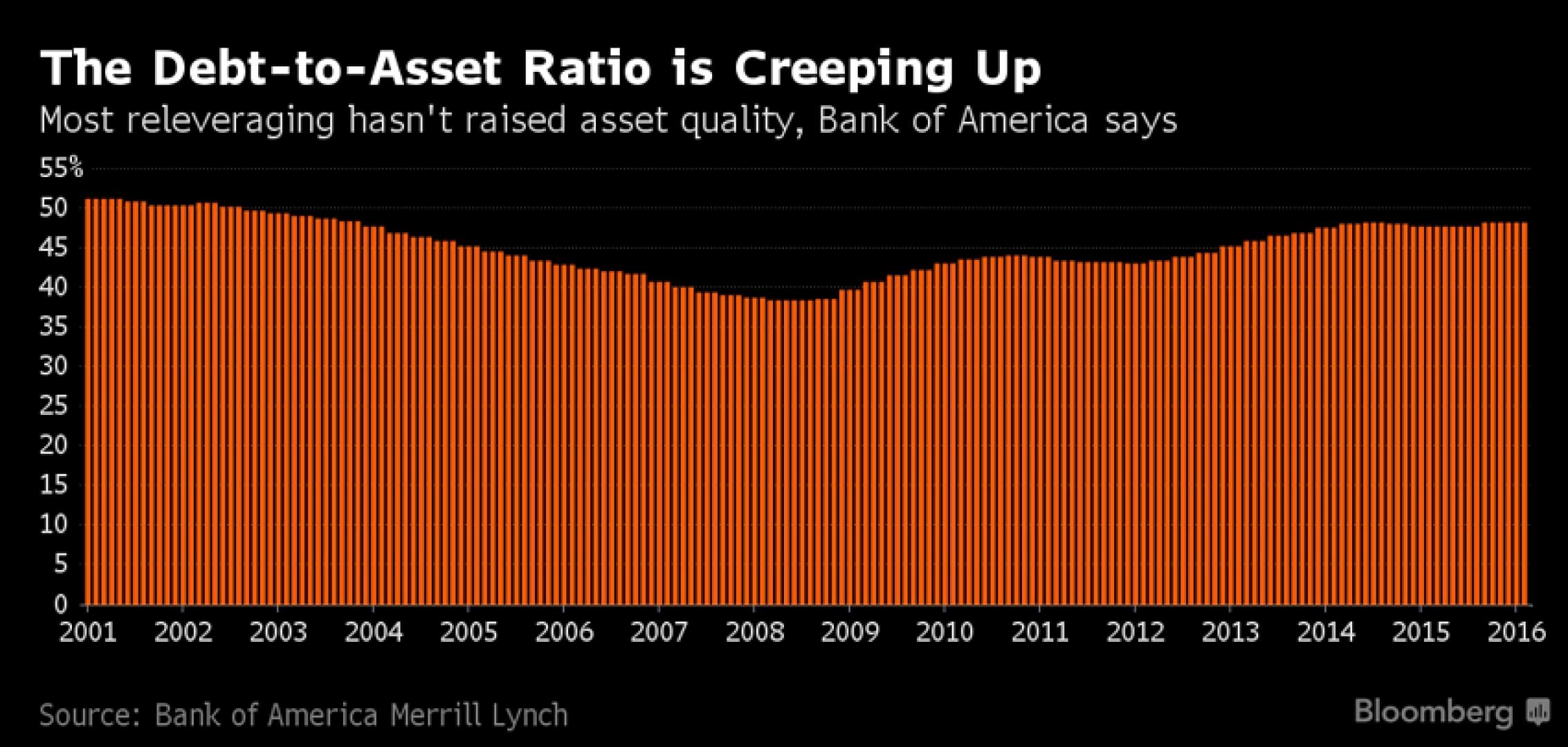

Нивата на кредитно финансиране се повишават, тъй като все повече компании използват заеми, за да рефинансират наличните си задължения, да изкупуват обратно акциите си и да предприемат различни стъпки, които не водят до нарастване на стойността на активите им. Капиталовите разходи, които повишават активите са относително ниски в рамките на този цикъл.

Според данни на Bank of America Merrill Lynch, компаниите с джънк облигации имат дълг, възлизащ на 48% от активите им, което е със 7,5 процентни пункта повече от последните 7 години. Съотношението дълг към активи е един от основните фактори за това доколко големи ще бъдат загубите, при необслужване на задълженията от страна на кредитополучателя.

Друг фактор е процентът на просрочия, защото колкото повече компании не обслужват задълженията си, толкова повече искат да продадат активи или да се преструктурират о някакъв начин и така инвеститорите имат по-ниска възвръщаемост. В момента, според Moody’s Investors Service просрочията са около 4%. Рейтинговите компании предвиждат покачването им до 5,05% до края на годината при най-благоприятно развитие на пазара, а най-песимистичните прогнози са за скок до 14,9%.

Процентът на просрочията и съотношенията дълг към активи обясняват и 75% от колебанията в наблюдаваната възвръщаемост.

Възвръщаемостта намалява

С влошаването на съотношението дълг към активи и повишаването на процента на просрочията, процентът на възвръщаемост, или процента от главницата, който инвеститорите си възстановяват при просрочие, вече е започнал да се понижава. Според данни на Bank of America Merrill Lynch в момента това е около 29 цента на долар, докато преди две години, цифрата е била около 44 цента. С други думи, процентът на загубите вече бележи ръст.

Ниската цена на петрола е друг фактор, който вероятно препятства възвръщаемостта. Суровият петрол се търгува около 36 долара за барел, със 65 цента по-ниско от цените от средата на 2014. Спадът е достатъчно стремглав, за да принуди някои нефтодобивни компании да започнат да бавят изплащането на задълженията си.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Данните за икономиката на САЩ заляха със студена вода инвеститорите на Wall Street

Данните за икономиката на САЩ заляха със студена вода инвеститорите на Wall Street  Парламентарната комисия по култура прие проект за промени в Закона за хазарта

Парламентарната комисия по култура прие проект за промени в Закона за хазарта  Кадър на деня за 25 април

Кадър на деня за 25 април  В Китай се завихря битка за „технологичен лукс“ при електромобилите

В Китай се завихря битка за „технологичен лукс“ при електромобилите

Хороскоп за 26 април: Добри новини за Телците, Лъвовете да намалят стреса

Хороскоп за 26 април: Добри новини за Телците, Лъвовете да намалят стреса  Xiaomi създаде революционен електромотор

Xiaomi създаде революционен електромотор  Българските ученици се нареждат на първо място в Европа по цигари и алкохол

Българските ученици се нареждат на първо място в Европа по цигари и алкохол  Храни, които можем да консумираме, дори след изтичането на срока им на годност

Храни, които можем да консумираме, дори след изтичането на срока им на годност

продава, Тристаен апартамент, 116 m2 Варна, м-т Св. Никола, 263000 EUR

продава, Тристаен апартамент, 116 m2 Варна, м-т Св. Никола, 263000 EUR  продава, Двустаен апартамент, 68 m2 Варна област, к.к. Св.Константин и Елена, 90000 EUR

продава, Двустаен апартамент, 68 m2 Варна област, к.к. Св.Константин и Елена, 90000 EUR  продава, Къща, 359 m2 Варна, м-т Сотира, 799000 EUR

продава, Къща, 359 m2 Варна, м-т Сотира, 799000 EUR  продава, Тристаен апартамент, 100 m2 София, Манастирски Ливади, 202000 EUR

продава, Тристаен апартамент, 100 m2 София, Манастирски Ливади, 202000 EUR

Дамски чанти - моделите, които са актуални този сезон

Дамски чанти - моделите, които са актуални този сезон  Нокти в пастелни цветове – красиви идеи за пролетта

Нокти в пастелни цветове – красиви идеи за пролетта

От смартфон до китара и парфюм - какво предлагат производителите на коли

От смартфон до китара и парфюм - какво предлагат производителите на коли  Легендарeн музикант е първият пътник на борда на AirCar

Легендарeн музикант е първият пътник на борда на AirCar  Toyota не изпълни целта, но подобри всичките рекорди

Toyota не изпълни целта, но подобри всичките рекорди  Съдят шофьор на Tesla, убил на автопилот моторист

Съдят шофьор на Tesla, убил на автопилот моторист