Китай слива стотици банки в селските райони заради нарастващите финансови рискове

Многогодишните мерки на Китай за ограничаване на рисковете намалиха наполовина общия брой на високорисковите кредитори до 337, като 96% от тях са малки търговски банки селските райони

31 January 2024 | 18:43

Автор:

Bloomberg News

Редактор:

Галина Маринова

Китай започва най-голямата си консолидация в банковия сектор, като слива стотици провинциални кредитори в регионални гиганти на фона на нарастващите признаци на финансов стрес.

След като от 2022 г. насам в поне седем провинции се извършват инженерни сливания на земеделски кооперативи и търговски банки в селските райони, политиците посочват справянето с рисковете в сектора на стойност 6,7 трилиона долара като един от основните си приоритети за тази година. Това означава, че предстои още една вълна на консолидация в цялата страна.

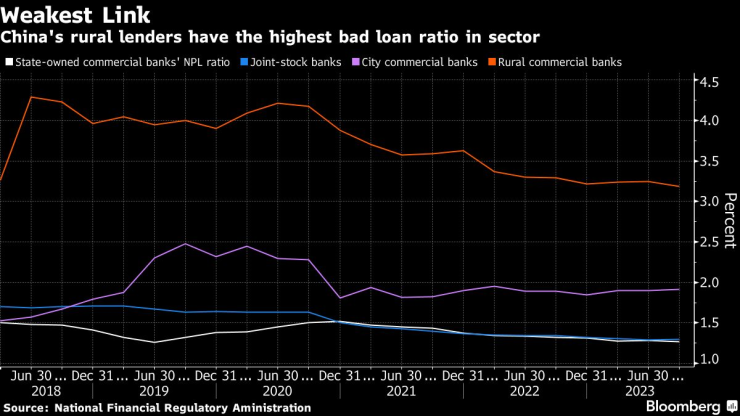

През последните години банковият сектор в Китай е обременен от множество проблеми, включително задълбочаващ се спад на пазара на недвижими имоти и цялостна нестабилна икономика. В края на 2022 г. коефициентът на лошите кредити на 2100-те банки от системата на селските кооперации е 3,48%, което е над два пъти повече от този на целия сектор.

Най-слабото звено. Китайските селски кредитори имат най-високия коефициент на лоши кредити в сектора

"Именно там рисковете са най-концентрирани сред по-малките финансови институции, затова Китай ускорява реформата", каза Лиу Сяочун, заместник-директор на мозъчния тръст Shanghai Finance Institute. "А едно от ключовите решения за разрешаване на рисковете е чрез сливания и реорганизации".

Залогът е висок и в политически план. През 2022 г. стотици хора протестират в централната провинция Хенан, след като многомилиардна афера в няколко местни кредитора ги накара да си поискат спестяванията.

Джейсън Бедфорд, който по-рано прогнозира проблеми в китайските регионални банки, които разтърсват пазарите през 2019 г., заяви, че селските кооперативи са "вероятно най-малко прозрачната част от банковата система". Китай се освобождава от лошия дълг, равняващ се на около 13% от брутния му вътрешен продукт, при последното си голямо прочистване на банковата система през 2016 г. и 2022 г., каза той.

"Остава ни само токсична опашка от значително по-малки институции", каза Бедфорд, бивш анализатор в Bridgewater Associates и UBS Group AG. Макар че рискът от разпространение в цялата финансова система се смята за ограничен, тези кредитори могат да бъдат "много разрушителни" в рамките на конкретните си региони, ако се взривят.

Макар че многогодишните мерки на Китай за ограничаване на рисковете намаляват наполовина общия брой на високорисковите кредитори до 337 към юни, според централната банка около 96% от тях са малки търговски банки и кредитни кооперативи в селските райони, както и селски и окръжни банки.

Създадени за първи път в началото на 50-те години на ХХ в., кооперациите в началото си са били взаимно финансирани и колективно притежавани институции от фермерите в социалистическите общини. През годините по-голямата част от тях са трансформирани в селски търговски банки.

Макар че системата играе ключова роля в кредитирането на слаборазвитите райони, много от тях дълго време се бореха със слаби печалби, обезценени активи и небрежно управление. Групата работи и в по-трудна среда от 2019 г. насам, когато стремежът на Китай да отпуска повече заеми на малки и средни предприятия предизвиква ценова война с по-големите банки.

Липсата на надзор и подходящо управление при тези кредитори е постоянен проблем. Някои селски кооперации се управляват основно като "машина за пари" за големите акционери, посочи централната банка в доклада си за финансовата стабилност през 2023 г. Някои от тях също така се отклоняват от политическата си роля да обслужват селските и селскостопанските райони, като са отпускали големи кредити на други райони, за да постигнат растеж.

Последният тласък за сливане на кредитните кооперации започна през 2022 г., когато регулаторните органи призовават за трансформиране на 25 кооперации на провинциално равнище, създадени в началото на 2000 г., в модерни финансови предприятия, за да се намалят допълнително рисковете.

Лоши кредити

Оттогава правителството разрешава на седем провинции да консолидират своите над 500 по-малки кредитни кооперации чрез сливания или акционерна структура, според данни, събрани от Bloomberg.

Макар че сливанията създават по-големи финансови институции, те не са непременно по-силни, тъй като сделките невинаги са извършени по пазарно ориентиран подход.

Един от случаите е Liaoshen Bank Co., която Китай създава през 2021 г., за да поеме дузина кредитори с влошени баланси. Според подадената от нея информация към края на 2022 г. кредиторът все още има коефициент на лошите кредити от 4,67% в сравнение с 1,85% за търговските банки в града като цяло.

"Реформата ще трябва наистина да се справи с проблемите, а не да ги замита под килима", каза Лиу, който в първите години от кариерата си е ръководил някои селски кредитни кооперативи за Agricultural Bank of China Ltd. в Джъдзян. "Наследените проблеми могат да осакатят дейността на новосъздадените институции, ако просто бъдат прикрити, а в по-лошия случай да предизвикат още проблеми и по-големи опасности."

Според Шен Мен, директор в базираната в Пекин инвестиционна банка Chanson & Co, конфликти могат да възникнат и на ниво вътрешно управление, тъй като всички обединени страни, силни или слаби, сега ще трябва да разрязват една голяма торта.

"Не можеш да получиш голям кораб, ако просто събереш десет лодки", казва Шен. "Основните въпроси все още не са решени."

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Спартак договори три контроли през зимата

Спартак договори три контроли през зимата  Безплатни коледни представления за децата ще има във Варненския делфинариум

Безплатни коледни представления за децата ще има във Варненския делфинариум  Над 500 изпълнители ще участват във фолклорния празник „Дряновица“

Над 500 изпълнители ще участват във фолклорния празник „Дряновица“  Два района във Варна остават без вода днес

Два района във Варна остават без вода днес

Тръмп към журналистка от АВС: Ти си ужасна, най-неприятния репортер

Тръмп към журналистка от АВС: Ти си ужасна, най-неприятния репортер  Керемедчиев: Мирният план за Газа зацикля, Младенов остава фаворит за ключовия пост

Керемедчиев: Мирният план за Газа зацикля, Младенов остава фаворит за ключовия пост  Желязков: Енергетиката взема ключово място в диалога ни със САЩ

Желязков: Енергетиката взема ключово място в диалога ни със САЩ  В кадър: Риби, торти и шампанско... Тил Линдеман взриви София така, както само той може

В кадър: Риби, торти и шампанско... Тил Линдеман взриви София така, както само той може

Сашо Андреев спечели "Златен пояс" и обяви целите си

Сашо Андреев спечели "Златен пояс" и обяви целите си  Легенда на Ливърпул: Салах е срам!

Легенда на Ливърпул: Салах е срам!  Звезда напуска Барса заради шокираща причина

Звезда напуска Барса заради шокираща причина  Легенди от K-1 и звездите на SENSHI връчиха най-престижните отличия „Златен пояс“ 2025

Легенди от K-1 и звездите на SENSHI връчиха най-престижните отличия „Златен пояс“ 2025

Как се пали автомобил при -71 градуса по Целзий?

Как се пали автомобил при -71 градуса по Целзий?  Продажбите на любимите на Европа премиум седани се сриват

Продажбите на любимите на Европа премиум седани се сриват  Защо Golf IV е най-смелият инженерен експеримент на VW

Защо Golf IV е най-смелият инженерен експеримент на VW  BMW започна битка с пияните шофьори

BMW започна битка с пияните шофьори

продава, Тристаен апартамент, 156 m2 София, Хиподрума, 510000 EUR

продава, Тристаен апартамент, 156 m2 София, Хиподрума, 510000 EUR  дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR  продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR

продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR  продава, Мезонет, 105 m2 Халкидики, 180000 EUR

продава, Мезонет, 105 m2 Халкидики, 180000 EUR  продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR

продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR