Става мрачно за биковете на акциите, които се надяват на отсрочка за болката на американския фондов пазар от „по-високи лихви за по-дълго“.

Индексът S&P 500 падна до най-ниското си ниво от юни във вторник, докато Dow Jones Industrial Average изтри печалбата си за годината, а индексът на волатилността Cboe, по-известен като VIX, скочи над психологически важното ниво 20 за първи път от четири месеца.

Турбуленцията беше предизвикана от изненадващо увеличение на свободните работни места в САЩ, нещо, което Джеръм Пауъл наблюдава, докато Федералният резерв се опитва да укроти упорито високата инфлация. Неговите колеги в същото време засилваха тезата, че лихвените проценти ще трябва да останат високи за дълъг период от време - президентът на Федералния резерв на Кливланд Лорета Местър и шефът на Федералния резерв на Атланта Рафаел Бостик го повториха през последните два дни - изпращайки дългосрочната доходност на държавните облигации до 16-годишни върхове.

Проблемът е просто твърде малко купувачи. Според Citigroup Inc. хедж фондовете, които преследваха ралито през първото полувреме, са склонни да не рискуват. Настроенията сред търговците на дребно също се влошиха, тъй като те инвестираха пари във фондове на паричния пазар, които възвръщаха 5%. И корпоративна Америка забави темпото на обратно изкупуване през третото тримесечие, според Bank of America.

„Не изглежда, че инвеститорите в акции искат да се изправят пред ежедневния скок на лихвите“, каза Дан Ай, главен инвестиционен директор във Fort Pitt Capital Group. „Средата с лихвените проценти трябва да се успокои, преди инвеститорите да могат да се съсредоточат върху сезона на печалбите, който е потенциален катализатор за покачване или понижаване на акциите.“

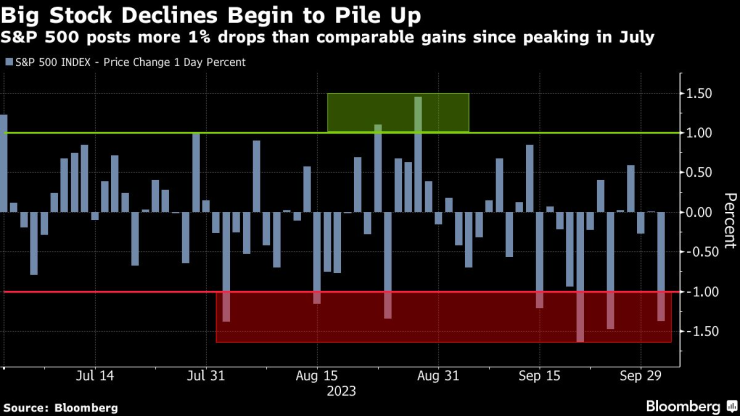

Поражението във вторник беше седмата загуба от най-малко 1% от август, след само три през второто тримесечие. Съотношението пут-към-кол на фондовия пазар – измерител за проследяване на обема на мечи спрямо бичи опции – остава над 1 за седем от девет дни.

Други признаци на стрес се увеличават. S&P 500 е с по-малко от 30 пункта над средната си цена през последните 200 дни и нарушаването на това ниво може да предизвика рязък спад. Индексът е над него от 137 сесии, най-дългият период от следпандемичния скок, който започна през юни 2020 г.

Позиционирането едва ли ще помогне. Мярката за това как са позиционирани дискреционните и систематични инвеститори, проследявана от Deutsche Bank AG, спадна до подценка миналата седмица. Интензивността на този ход беше подобна на това, което се случи по време на мартенската банкова криза и разгрома през юни 2022 г., предизвикан от притеснения от рецесията.

„Инвеститорите се притесняват, че ако лихвените проценти останат по-високи за по-дълго и ние забавим икономиката достатъчно, за да се борим с инфлацията, ще се плъзнем в пълна рецесия“, каза Ким Форест, основател и главен инвестиционен директор в Bokeh Capital Partners. „Има много страх какво може да се обърка.“

С нарастващия стрес разпродажбата стана безразборна. Дори технологичните компании от "Великолепната седморка", които поддържаха пазара в продължение на осем месеца, започнаха да поддават. След краткосрочния връх на S&P 500 през юли, Apple Inc. се срина с 12%, докато Microsoft Corp. и Amazon.com Inc. са надолу с около 7%.

Всеки, който търси по-безопасни ъгли на пазара, намира малко помощ. Компаниите, известни със своите защитни качества - силни баланси или собственици на продукти, търсени през всички икономически цикли - са по-ниски. Комуналните услуги, които обикновено се справят добре в тези периоди, са в дълбок спад, тъй като инвеститорите избират висока доходност на облигациите пред дивиденти.

Goldman Sachs Group Inc. тази седмица се присъедини към Morgan Stanley и JPMorgan Chase & Co. в предупреждението, че повишените лихви могат да предизвикат по-нататъшни спадове на акциите. Те посочиха разликата между борсовия индекс S&P 500 и 10-годишните реални лихвени проценти, които се приближават до най-стръмните от почти две десетилетия, с изключение на 2020 г.

Савита Субраманиан, ръководител на американския капитал и количествена стратегия на Bank of America Corp., от друга страна вижда изключително мрачното настроение на инвеститорите като причина да се купува. Противоположният индикатор за настроения от фирмата е на ниво, което е последвано от положителна 12-месечна форуърд възвръщаемост в 95% от случаите.

„Изглежда, че всичко се натрупва правилно в неподходящия момент, така да се каже, за пазарите“, каза Джоузеф Куинлан, ръководител на пазарната стратегия на CIO в Merrill and Bank of America Private Bank, на икономическия форум в Гринуич. „Има това натрупване на ефект, което тежи върху пазара и пазарните настроения.“

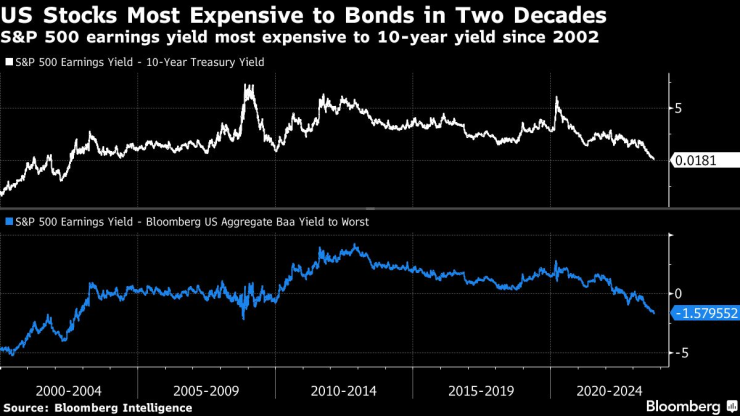

Все пак акциите изглеждат скъпи. Доходността от 4,7% на S&P 500 е почти равна на 10-годишната доходност на държавните облигации, поставяйки цените на акциите на най-високото ниво спрямо облигациите от 2002 г. насам, показват данните, събрани от Bloomberg Intelligence. Ако коефициентите на печалби продължат да бъдат задържани от високите разходи по заеми, може да отнеме три години на широкия бенчмарк за акции, за да засенчи рекорда си от 2022 г., показват данните на BI.

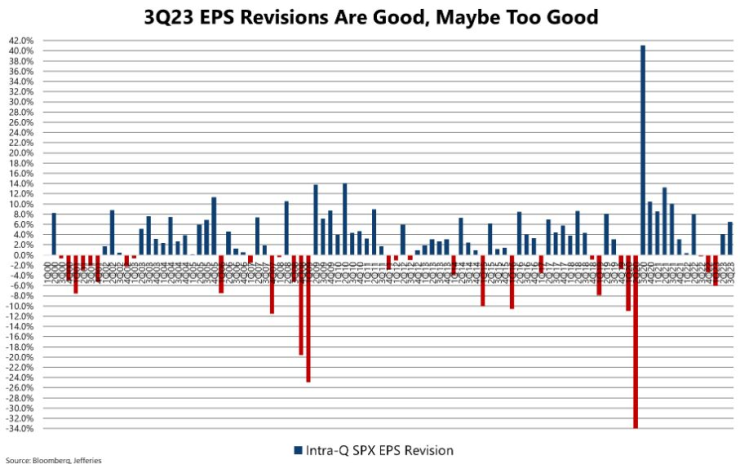

Разбира се, нищо от това не означава, че купувачи на спад няма да се появят. Но е малко вероятно сезонът на печалбите за третото тримесечие да осигури много тоник. Да, прогнозите за корпоративните печалби се повишават през последните седмици, но сред инвеститорите нараства загрижеността, че компаниите няма да могат да отговорят на по-високите очаквания със средната ревизия на север от 5% и 10 от 11-те групи S&P 500 виждат подобрени прогнози.

Данните от Jefferies ги подкрепят. Данните на фирмата показват, че прогнозите за печалбите за третото тримесечие на компаниите от S&P 500 са ревизирани по-високо с 6,5% през тримесечния период до септември. Това е двойно повече от средното дългосрочно ниво от 3,1% за това тримесечие. Обикновено ревизираните нагоре печалби са добри за пазара. S&P 500 има тенденция да се повишава, когато ревизиите надхвърлят средната стойност. Но резки корекции нагоре, по-високи от 5%, предвещават спадове по-често, отколкото не, каза фирмата.

„Ревизиите на S&P 500 изглеждат горещи, може би твърде горещи“, пишат стратезите на Jefferies, включително Андрю Грийнбаум, в бележка до клиенти през уикенда. „Това може да означава, че летвата е твърде висока.“

Update – предаване за високите технологии с водещ Елена Кирилова

Update – предаване за високите технологии с водещ Елена Кирилова

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол  Кубратската „Коледна топлина“ организира детско парти в клиника във Варна

Кубратската „Коледна топлина“ организира детско парти в клиника във Варна  Спартак загуби от Левски с 1:3 под дъжда на "Коритото"

Спартак загуби от Левски с 1:3 под дъжда на "Коритото"  Читалище "Васил Левски 1945 г." ще зарадва варненци с безплатен коледен спектакъл

Читалище "Васил Левски 1945 г." ще зарадва варненци с безплатен коледен спектакъл

Левски с убедителна победа като гост на Спартак Варна

Левски с убедителна победа като гост на Спартак Варна  Трима души са евакуирани от танкера “Кайрос”

Трима души са евакуирани от танкера “Кайрос”  Наводнение в Лувъра е нанесло щети на документи и архиви

Наводнение в Лувъра е нанесло щети на документи и архиви

Хамбургер обърна Вердер

Хамбургер обърна Вердер  Веласкес: Отборът показа мъдрост и зрялост

Веласкес: Отборът показа мъдрост и зрялост  Героят Евертон Бала: Всички в Левски сме готови да играем

Героят Евертон Бала: Всички в Левски сме готови да играем  Левски заби три на Спартак във Варна

Левски заби три на Спартак във Варна

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR