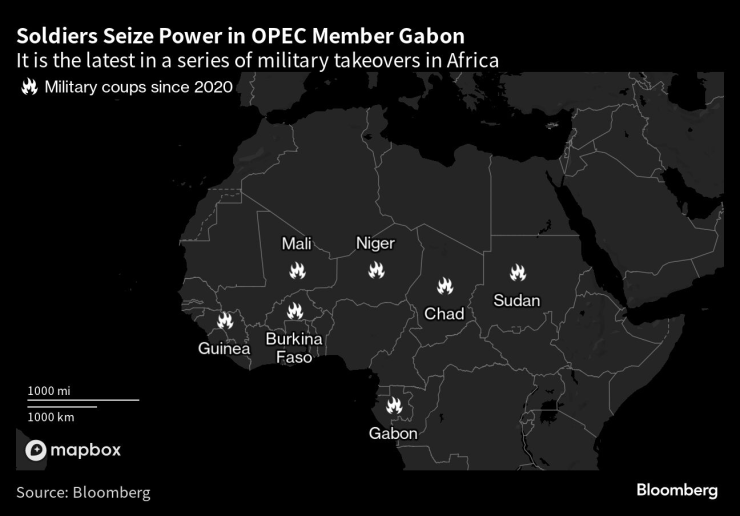

Превратът в Габон, който свали ключов френски съюзник в Африка, разтърси инвеститорите в облигации, като дестабилизира един от малкото международни кредитополучатели в региона.

Свалянето през август на дългогодишния президент Али Бонго доведе до рекордни спадове на дълга на Габон в долари и бързо фокусира вниманието на пазара върху това кой може да е следващият. Загубите се усетиха и в съседни страни като Камерун и Република Конго, където застаряващите лидери управляват икономики, изнасящи петрол, обвързани от валутен съюз.

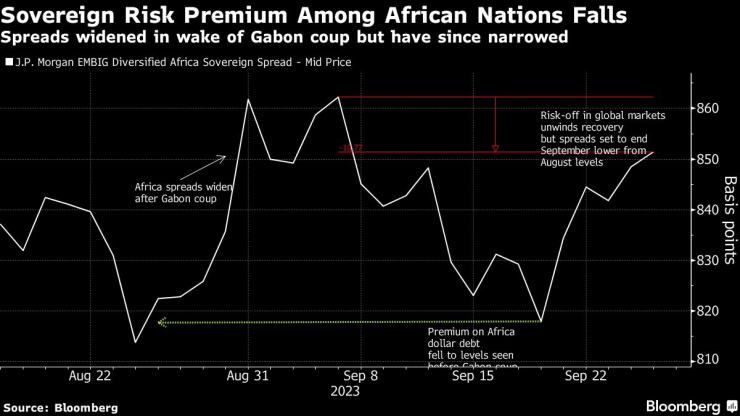

Всъщност разпродажбата се оказа моментна, като премиите за дълг, емитиран от Габон, Кот д'Ивоар и Сенегал, паднаха в рамките на седмици до нивата, наблюдавани преди военното поглъщане.

Все пак превратът в Габон откри нова линия на разлом на пазара на облигации, който някога можеше да пренебрегва сътресенията в сахелски страни като Нигер, Чад и Мали - група от нации с по-ниски доходи без неизплатени еврооблигации.

„Ето защо превратът в Габон беше толкова неочакван и затова пазарът е малко нервен от превратите в други африкански страни, които са имали дългогодишни управници с режими, които досега изглеждаха стабилни“, каза Карлос де Соуса, паричен мениджър за нововъзникващи пазари във Vontobel Asset Management AG в Цюрих.

Преценката на инвеститорите е от значение, тъй като световните пазари могат да бъдат спасителен пояс за правителства с финансови затруднения, чиито финанси са дълбоко на червено. Но апетитът за високорискови активи вече намалява, заплашвайки да добави още по-голям натиск върху политическата среда в части от Африка, която вече е станала нестабилна.

Заплахите за стабилността на континента остават високо в радарите на инвеститорите, като военната хунта на Буркина Фасо заяви, че е осуетила опит за преврат тази седмица и слухове - отречени впоследствие - за сваляне на правителството в Република Конго.

„Управлението формира основата на кредитното качество“, каза Адриан Дю Той, базиран в Лондон директор на икономическите изследвания на нововъзникващите пазари в AllianceBernstein. „Политическият срив разклаща тази основа и свива инвеститорската база.“

Притежателите на облигации избегнаха най-лошото, тъй като по-високите цени на петрола се превърнаха в защитна стена за заразата. Заплахата от регионални санкции срещу Габон също намаля, като новото ръководство обеща да спази ангажиментите по дълга на нацията и да стимулира инвестициите в икономика, която има по-висок БВП на глава от населението от Южна Африка.

Дългът на Габон в долари се срина, след като войниците завзеха контрола над страната, изпращайки доходността на облигациите с падеж през 2025 г. до 20%. Оттогава тя спадна до 14%, доближавайки се до средното за тази година около 11%.

Тъй като нервите се успокоиха за регионалните последици, неотдавнашното представяне на единствените международни облигации на Република Конго сега се различава малко от по-широките спадове в индекса на нововъзникващия дълг в долари, които всички са надолу с около 3% от 30 август. Доларовите ценни книжа на Камерун за 2025 г. са с малка промяна в неликвидната търговия през същия период.

„Африканските облигации се представиха средно добре през последния месец, но облигациите от страни като Камерун и Република Конго напоследък пострадаха, тъй като някои инвеститори ги сравняват с Габон“, каза Де Суза, чието портфолио във Vontobel включва дълг, емитиран от Габон и Камерун.

През последните три години в Африка имаше девет преврата, до голяма степен предизвикани от нарастващата несигурност в Сахел. Но проблемите в Централна Африка са различни – богатите на петрол съседи на Габон Камерун, Република Конго и Екваториална Гвинея се управляват от застаряващи диктатори, които се обогатиха, оставиха хората си обеднели и не успяха да диверсифицират икономиките си.

Влошаващите се публични финанси, наред с други предизвикателства, които включват намаляващи резерви, ще засилят страха от военни преврати, които дебнат пазарите, според Талия Петусис, портфолио мениджър на базирания в Кейптаун паричен мениджър Allan Gray, който помага за надзора на фонд за облигации в Африка.

„Процентите по заеми, които те могат да постигнат чрез пазарите на еврооблигации, са непосилно високи“, каза Петусис. Държавите от Централна Африка „се борят с големи дългови натоварвания и както фискален дефицит, така и дефицит по текущата сметка от известно време“.

Габон даде на инвеститорите урок по политически риск, а също и възможност.

Докато пазарът проучваше уязвимостите в региона, силата на съседите на Габон беше това, което изпъкна за Jupiter Asset Management Ltd. Пол Бия от Камерун, на 90 г., и Денис Сасу Нгесо от Република Конго, на 79 г., и двамата управляват своите страни повече от четири десетилетия — дългогодишни династии като тази на Габон, които повечето геополитически анализатори смятат за изложени на най-висок риск от сваляне.

Ралито в цените на петрола остави дълга на Камерун с „наистина атрактивна цена и доходност в момента“, каза Викрам Агарвал, мениджър на фонд с фиксиран доход в Jupiter, който вече има експозиция към ценните книжа на западноафриканската нация. „И инвеститорите получават повече от компенсация за рисковете“, каза той.

Макар да избягваше дълга на Габон преди и след преврата - особено след като остават въпроси относно програмата му с Международния валутен фонд - Агарвал каза, че "някои от съседните страни са малко по-интересни".

„Фактът, че цените на петрола са там, където са, определено е от полза за Габон, Конго и други близки страни“, каза той. „Това носи долари в страната и улеснява оставането в крак с дълга им. И ако са в трудна позиция политически - поне от икономическа гледна точка, това им дава по-голяма огнева мощ."

Правилата на играта - док. поредица на Bloomberg

Правилата на играта - док. поредица на Bloomberg

Във Варна създадоха първата регионална организация на Съюза на парашутистите

Във Варна създадоха първата регионална организация на Съюза на парашутистите  Радев започва процедурата с мандатите за съставяне на правителство

Радев започва процедурата с мандатите за съставяне на правителство  Над 1 милион домакинства в Украйна останаха без ток след руска атака

Над 1 милион домакинства в Украйна останаха без ток след руска атака  Стрелба на плаж в Австралия! Убити са 10 човека

Стрелба на плаж в Австралия! Убити са 10 човека

Google премахна AI видеа с герои на Disney

Google премахна AI видеа с герои на Disney  Божанов: Не бихме работили с ГЕРБ в следващ парламент

Божанов: Не бихме работили с ГЕРБ в следващ парламент  10 съвета как да разговаряте за пари с половинката си без напрежение

10 съвета как да разговаряте за пари с половинката си без напрежение  Военните действия в пограничния конфликт между Тайланд и Камбоджа продължават

Военните действия в пограничния конфликт между Тайланд и Камбоджа продължават

Провал за ЦСКА: Звезда от Първа лига отсвири "армейците", отива в САЩ

Провал за ЦСКА: Звезда от Първа лига отсвири "армейците", отива в САЩ  Ще има ли трансфер? Лидер на Левски разкри бъдещето си + ВИДЕО

Ще има ли трансфер? Лидер на Левски разкри бъдещето си + ВИДЕО  Алис Робинсън спечели супергигантския слалом в Санкт Мориц

Алис Робинсън спечели супергигантския слалом в Санкт Мориц  Кошмар на Левски и Литекс пое национален отбор

Кошмар на Левски и Литекс пое национален отбор

Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR