МВФ повиши прогнозата за глобалния растеж, но битката с инфлацията продължава

Инфлацията може да остане висока и дори да се повиши, ако настъпят нови шокове, включително такива от засилване на войната в Украйна и екстремни метеорологични явления, задействащи по-рестриктивна парична политика

25 July 2023 | 16:01

Обновен:

25 July 2023 | 17:13

Автор:

Даниел Николов

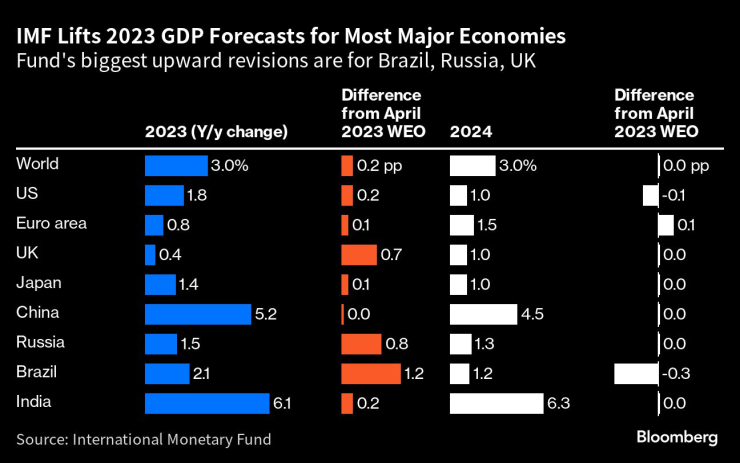

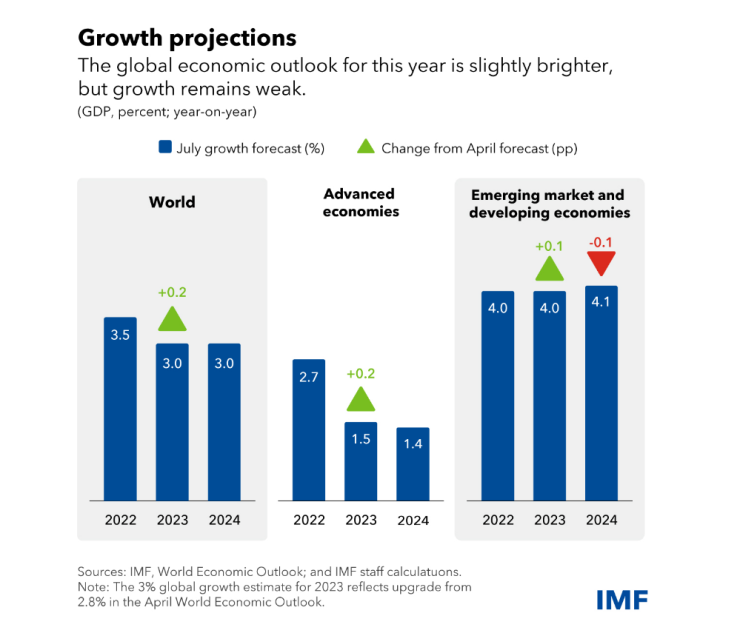

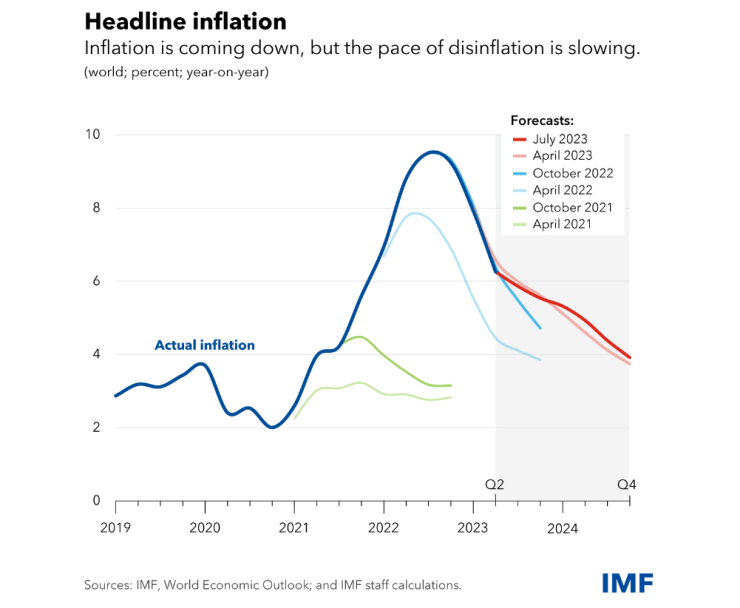

Очаква се глобалният растеж да спадне от приблизително 3,5 процента през 2022 г. до 3,0 процента през 2023 г. и 2024 г., показва обновената прогноза на МВФ за световната икономика. Докато прогнозата за 2023 г. е повишение с 0,2 процентни пункта спрямо април, ръстът остава слаб по исторически стандарти. Повишаването на лихвените проценти на централната банка за борба с инфлацията продължава да тежи върху икономическата активност. Глобалната обща инфлация се очаква да спадне от 8,7 процента през 2022 г. и 6,8 процента през 2023 г., ревизия надолу с 0,2 процентни пункта, и 5,2 процента през 2024 г. Основната (базисна) инфлация се предвижда да намалява по-плавно и прогнозите за инфлацията през 2024 г. са ревизирани нагоре.

"Световната икономика продължава постепенно да се възстановява от пандемията и руското нахлуване в Украйна. В близко бъдеще признаците на напредък са неоспорими", пише в блог към обновената прогноза главният икономист на МВФ г-н Пиер-Оливие Гуринша.

"Здравната криза с COVID-19 официално приключи и прекъсванията във веригата за доставки са върнати на нивата отпреди пандемията. Икономическата активност през първото тримесечие на годината се оказа устойчива, въпреки предизвикателната среда, сред изненадващо силен пазар на труда. Цените на енергията и храните паднаха рязко след пиковете, предизвикани от войната, което позволява глобалният инфлационен натиск да отслабне по-бързо от очакваното. И финансовата нестабилност след мартенския банков смут остава овладяна благодарение на силовите действия на американските и швейцарските власти. И все пак много предизвикателства все още замъгляват хоризонта и е твърде рано да празнуваме."

Неотдавнашното разрешаване на тавана на дълга на САЩ и, по-рано тази година, решителни действия от страна на властите за ограничаване сътресенията в банкирането в САЩ и Швейцария, намалиха непосредствените рискове от сътресения във финансовия сектор. Това модерира неблагоприятните рискове за перспективите. Балансът на рисковете за глобалния растеж обаче остава надолу, пише в обновената прогноза.

Инфлацията може да остане висока и дори да се повиши, ако настъпят нови шокове, включително такива от засилване на войната в Украйна и екстремни метеорологични явления, задействащи по-рестриктивна парична политика. Турбуленцията във финансовия сектор може да се възобнови, докато пазарите се приспособяват към по-нататъшното затягане на политиката от централните банки. Възстановяването на Китай може да е бавно, отчасти в резултат на неразрешени проблеми с недвижимите имоти, с отрицателни трансгранични ефекти. Проблемите с държавния дълг може да се разпространят в по-широка група от икономики, предупреждава МВФ.

В повечето икономики приоритетът остава постигането на устойчива дезинфлация, като същевременно се гарантира финансова стабилност. Поради това централните банки трябва да останат съсредоточени върху възстановяването на ценовата стабилност и укрепването на финансовия надзор и мониторинг на риска. Ако напрежението на пазара се материализира, държавите трябва незабавно да осигурят ликвидност, докато намаляват възможността за морален риск. Те също трябва да изградят фискални буфери, със серия от фискални корекции, осигуряваща целенасочена подкрепа за най-уязвимите. Подобрения в страната на предлагането на икономиката ще улесни фискалната консолидация и по-плавния спад на инфлацията към целевите нива.

Забавянето е съсредоточено в напредналите икономики, където растежът ще спадне от 2,7 процента през 2022 г. до 1,5 процента тази година и ще остане нисък на 1,4 процента през следващата година. Еврозоната, която все още се разклаща от резкия скок на цените на газа от миналата година, причинен от войната, е напът да се забави рязко. За разлика от това все още се очаква растеж в нововъзникващите пазари и развиващите се икономики - с растеж на годишна база, ускоряващ се от 3,1 процента през 2022 г. до 4,1 процента през 2023 г.

Тази средна стойност обаче прикрива значителните разлики между страните, с нововъзникващи и развиващи се страни в Азия със силен ръст от 5,3 процента тази година, докато много производители на суровини ще пострадат от спад в приходите от износ.

Базисната инфлация, която изключва цените на енергията и храните, остава доста по-висока от целите на централните банки и се очаква да намалее постепенно от 6 процента тази година до 4,7 процента през 2024 г., ревизия нагоре с 0,4 процентни пункта. По-притеснително, базисната инфлация в развитите икономики се очаква да остане непроменена на 5,1 процента тази година, преди да спадне до 3,1 процента през 2024 г.

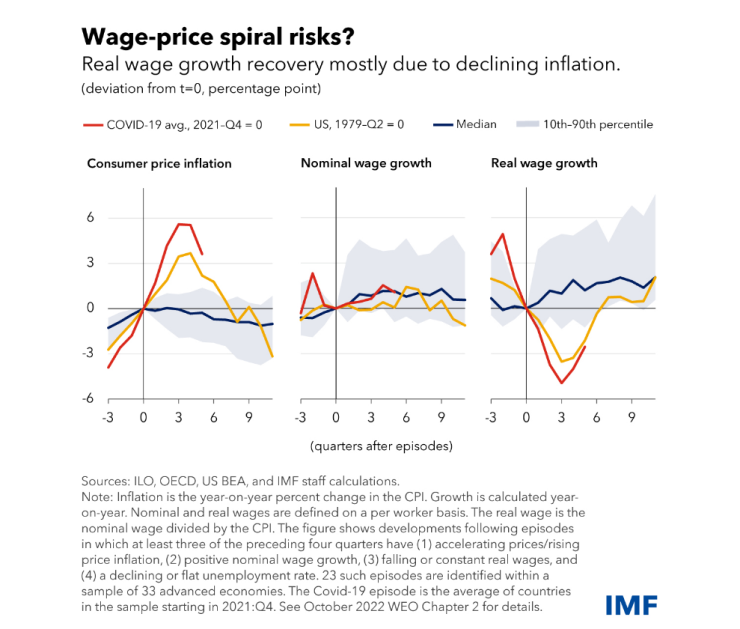

Ключът към устойчивостта на инфлацията ще бъде развитието на пазара на труда и динамиката на повишението на заплатите. Пазарите на труда остават особено ярка точка с нива на безработица под, а нивата на заетост над нивата им преди COVID в много икономики.

Общата инфлация на заплатите се е увеличила, но изостава от инфлацията на цените в повечето случаи. Причината е проста и няма много общо с така наречената „инфлация на алчността“: цените се коригират нагоре по-бързо от заплатите, когато номиналното търсене далеч надвишава това, което икономиката може да произвежда. В резултат на това реалните заплати са намалели с около 3,8 процента между първото тримесечие на 2022 г. и 2023 г. за напреднали и големи нововъзникващи пазари.

Авиошоу с Александър Богоявленски /п./

Авиошоу с Александър Богоявленски /п./

Община Варна отпуска над 236 500 лв. за да покрие задълженията на Белодробната болница

Община Варна отпуска над 236 500 лв. за да покрие задълженията на Белодробната болница  Любопитни факти за еврото: Ето от какъв материал са направени и коя банкнота се използва най-често

Любопитни факти за еврото: Ето от какъв материал са направени и коя банкнота се използва най-често  Ето къде няма вода във Варна днес

Ето къде няма вода във Варна днес  Днес приютът в Каменар организира коледна инициатива за осиновяване на кучета

Днес приютът в Каменар организира коледна инициатива за осиновяване на кучета

Гасиев след нокаута срещу Пулев: Този удар беше старателно планиран

Гасиев след нокаута срещу Пулев: Този удар беше старателно планиран  В Гърция семейство с 3 деца от един и същ датски донор е загубило едно дете от рак

В Гърция семейство с 3 деца от един и същ датски донор е загубило едно дете от рак  Кирил Петков: Постигнахме всички цели в Европа, да почистим къщата си от местните мафиоти

Кирил Петков: Постигнахме всички цели в Европа, да почистим къщата си от местните мафиоти  Лечението на крал Чарлз ІІІ от рак може да бъде облекчено

Лечението на крал Чарлз ІІІ от рак може да бъде облекчено

Индийците са бесни на Меси, чупят бутилки и седалки

Индийците са бесни на Меси, чупят бутилки и седалки  Кандидатът за купувач на Юве: Да направим Юве велик отново!

Кандидатът за купувач на Юве: Да направим Юве велик отново!  ФИФА наду цените на билетите за Мондиал 2026, но интересът е огромен

ФИФА наду цените на билетите за Мондиал 2026, но интересът е огромен  Крошето за нокаута на Кобрата било тренирано специално от Гасиев + ВИДЕО

Крошето за нокаута на Кобрата било тренирано специално от Гасиев + ВИДЕО

Най-икономичните коли на старо

Най-икономичните коли на старо  Genesis показа уникално комби

Genesis показа уникално комби  Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR