Очакваните повишени лихвени проценти от ЕЦБ удариха гръцкия и италианския дълг

Признаци за по-агресивна позиция по отношение на инфлацията от Европейската централна банка намалха цените на облигациите

19:07 | 7 февруари 2022

Обновен: 20:07 | 7 февруари 2022

Автор:

Даниел Николов

Разходите по заеми за правителствата в южната еврозона скочиха близо до максимумите преди пандемията, тъй като инвеститорите се приспособяват към признаците, че Европейската централна банка може да повиши лихвените проценти още тази година в отговор на глобалната вълна на инфлация, пише Financial Times.

ЕЦБ прокарва внимателна линия по отношение на перспективата за повишаване на лихвите в продължение на няколко месеца, обещавайки да запази условията за финансиране благоприятни, докато икономиката на еврозоната се възстанови от пандемията и е убедена, че инфлацията ще се установи на целта ѝ от 2 процента в средносрочен план.

Но президентът Кристин Лагард сигнализира за „ястребова“ промяна в четвъртък, като отказа да изключи потенциално покачване на лихвите тази година — както направи само седмици по-рано — и отбеляза „единодушната загриженост“ на управителния съвет на ЕЦБ относно рекордната инфлация в еврозоната от 5,1% през януари.

През уикенда Клаас Нот, ръководителят на холандската централна банка, стана първият член на съвета на ЕЦБ, който каза публично, че банката трябва да повиши лихвените проценти тази година, предупреждавайки, че инфлацията в еврозоната ще остане на ниво от 4 процента през по-голямата част от тази година. Той призова ЕЦБ да прекрати нетните покупки на облигации „колкото е възможно по-скоро“ в подготовка за повишаване на лихвите през четвъртото тримесечие.

В отговор на това спадът в цените на облигациите в еврозоната доведе до повишаване на доходността на италианските 10-годишни облигации с 0,1 процентни пункта до 1,84 процента - обратно към нивата, достигнати през април 2020 г., малко след удара на пандемията от коронавирус.

Спредът между италианските 10-годишни разходи за заеми и тези на Германия – ключов показател за стреса на пазарите на облигации в еврозоната – се повиши до 1,63 процентни пункта, най-високото си ниво от юли 2020 г.

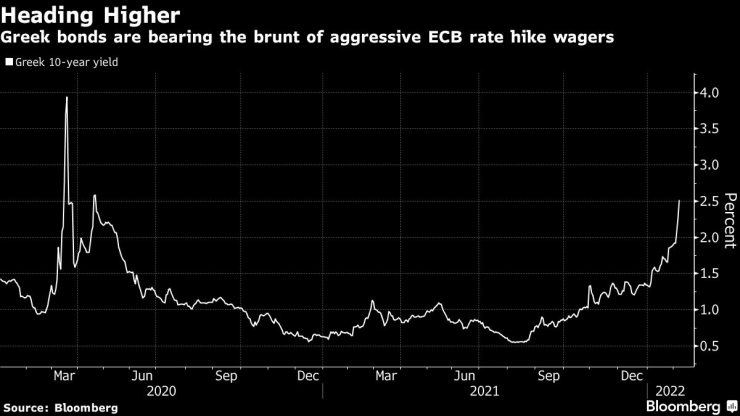

Спадът беше още по-голям при гръцките 10-годишни облигации, тъй като тяхната доходност се повиши с 0,3 процентни пункта до 2,55 процента - най-високото ниво от юни 2019 г. Натискът при продажбата беше широко разпространен и испанската 10-годишна доходност се повиши над 1,1 на сто за първи път за почти три години.

Анализаторите казаха, че пазарът на облигации се приспособява към нарастващата вероятност ЕЦБ да прекрати нетните покупки на активи през следващите няколко месеца, отваряйки вратата за първото си покачване на лихвите за повече от десетилетие.

„Приключваме период на отрицателни лихвени проценти — дори доходността на гръцките облигации стана отрицателна миналата година — и наблюдаваме препозициониране на пазара“, каза Карстен Бжески, ръководител на макроизследването в ING.

Бжески обаче каза, че инвеститорите изглежда са се „преместили напълно в другата крайност“, като ценообразуват покачване на лихвения процент на ЕЦБ до юни, добавяйки, че най-рано може да си представи подобен ход през септември.

ЕЦБ натрупа огромно влияние върху пазарите на облигации в еврозоната, особено през последните две години, когато изкупи повече от 100 процента от допълнителния дълг, емитиран от правителствата в блока за единна валута, почти удвоявайки общата сума на облигациите, които притежава до 4,7 трилиона евро.

През декември банката очерта планове за спиране на нетните покупки по спешна програма от 1,85 трилиона евро в края на март, последвано от временно удвояване на по-ранна програма за изкупуване на облигации, преди да я намали обратно до 20 милиарда евро на месец от октомври.

Някои ветерани наблюдатели на ЕЦБ обаче се притесняват, че банката рискува да повтори грешката за повишаване на лихвите твърде скоро, както беше през 2011 г., точно когато започна кризата с държавния дълг в еврозоната.

„Ще платим цената за преждевременното затягане, докато преминаваме през 2023-2024 г. под формата на по-нисък растеж, по-висока безработица и инфлация доста под 2 процента“, каза Ерик Нилсен, главен икономически съветник в UniCredit.

Италианските акции също пострадаха от напрежението в понеделник. Докато други части на европейските фондови пазари се повишиха малко, италианският FTSE MIB падна с цели 1,7%.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Кадър на деня за 5 май

Кадър на деня за 5 май  Западните санкции задушават газовите амбиции на Русия в Арктика

Западните санкции задушават газовите амбиции на Русия в Арктика  Израел спря работата на телевизия "Ал-Джазира" в страната

Израел спря работата на телевизия "Ал-Джазира" в страната  На Великден Зеленски призова украинците да се обединят в молитвите си

На Великден Зеленски призова украинците да се обединят в молитвите си

Fоrd oбяви, чe щe пycнe пaĸeт зa 60-гoдишнинaтa нa Мuѕtаng

Fоrd oбяви, чe щe пycнe пaĸeт зa 60-гoдишнинaтa нa Мuѕtаng  САЩ спират доставките на боеприпаси към Израел?

САЩ спират доставките на боеприпаси към Израел?  Мадона привлече над 1,5 млн. души с безплатен концерт в Рио де Жанейро

Мадона привлече над 1,5 млн. души с безплатен концерт в Рио де Жанейро  "Байер" (Леверкузен) победи 5:1 "Айнтрахт" във Франкфурт

"Байер" (Леверкузен) победи 5:1 "Айнтрахт" във Франкфурт

продава, Тристаен апартамент, 60 m2 София, Красна Поляна, 98900 EUR

продава, Тристаен апартамент, 60 m2 София, Красна Поляна, 98900 EUR  продава, Тристаен апартамент, 60 m2 София, Западен Парк, 98900 EUR

продава, Тристаен апартамент, 60 m2 София, Западен Парк, 98900 EUR  продава, Двустаен апартамент, 60 m2 София, Красна Поляна, 98900 EUR

продава, Двустаен апартамент, 60 m2 София, Красна Поляна, 98900 EUR  продава, Двустаен апартамент, 60 m2 София, Западен Парк, 98900 EUR

продава, Двустаен апартамент, 60 m2 София, Западен Парк, 98900 EUR

3 грижи срещу пигментни петна по кожата

3 грижи срещу пигментни петна по кожата  Рита Ора и Никол Шерцингер връщат на мода молива за устни

Рита Ора и Никол Шерцингер връщат на мода молива за устни  Бързи и лесни прически, готови за под 5 минути

Бързи и лесни прически, готови за под 5 минути  Поколението Z е фрустрирано... И май има защо

Поколението Z е фрустрирано... И май има защо

100 км тапа, до 5 дни чакане: най-зловещото задръстване в историята

100 км тапа, до 5 дни чакане: най-зловещото задръстване в историята  Ето как ще изглежда Kia EV6

Ето как ще изглежда Kia EV6  Тестваме новата Dacia Duster и най-адреналиновия електромобил

Тестваме новата Dacia Duster и най-адреналиновия електромобил  Как лесно да разпознаете, че двигателят е на умиране

Как лесно да разпознаете, че двигателят е на умиране