Криптовалутите и централните банки - дойде моментът на истината

Как централните банки да сключат сделка с технологичния сектор, която да не обрече парите на гибел

20 January 2022 | 11:20

Обновен:

20 January 2022 | 12:59

Автор:

Галина Маринова

Ръководителят на Банката за международни разплащания Агустин Карстенс наскоро изложи мрачна визия за нашето финансово бъдеще, цитирайки "Фауст" на Гьоте и твърдейки, че "душата" на парите е застрашена, пише Лионел Лоран за Bloomberg.

Карстенс предупреди, че разпространението на нерегулирани криптовалути и навлизането на големите технологични фирми в разплащанията рискува да подкопае доверието на потребителите и да разцепи паричната система. Според него, за да се изгради по-сигурна алтернатива, централните банки трябва да емитират цифрови пари, които да послужат като основа за технологиите за разплащания в частния сектор, като същевременно ограничат ексцесиите на индустрията, насочени към получаване на рента.

Най-забележителната част от речта на Карстенс не беше призивът му за цифрови валути на централните банки (central bank digital currencies - CBDC) - идеята съществува от години - а по-скоро признанието му за главоломния темп на промени във финансовите технологии след пандемията. Карстенс кимна с глава към метавселената, към DeFi и към stableCoins, показвайки колко бързо са се движили нещата, откакто Meta Platforms Inc. на Facebook обяви своя противоречив и в крайна сметка прекратен проект за валута Libra през 2019 г.

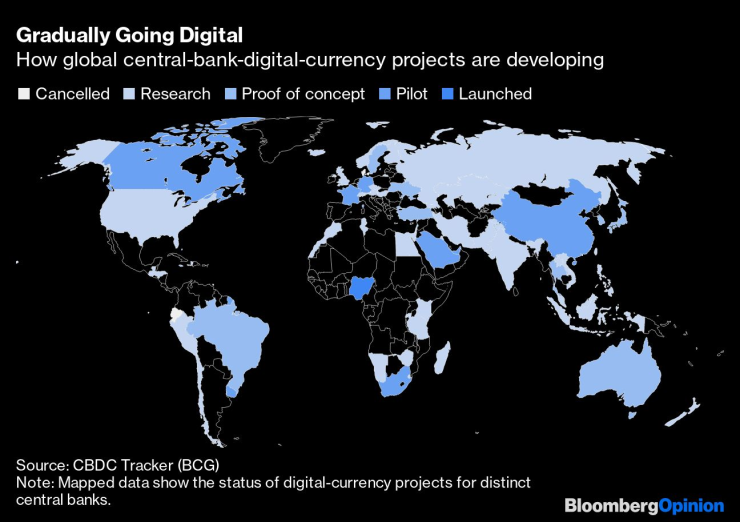

Постепенно преминаване към цифровизация

Бързо се приближаваме към момента на истината за способността на централните банки да се справят с ролята си в нашето крипто бъдеще. Миналата година в дигитални активи беше влято рекордно количество рисков капитал, подхранван от пандемията. Въпреки това собствените планове на централните банки за емитиране на цифрова валута, както показва картата по-горе, се осъществяват много постепенно. Повечето от тях остават на страниците на технократски доклади или в рамките на лабораторни експерименти. До създаването на цифров долар или цифрово евро остават още години. Развиващите се пазари, които имат по-малко време за губене, действат по-бързо.

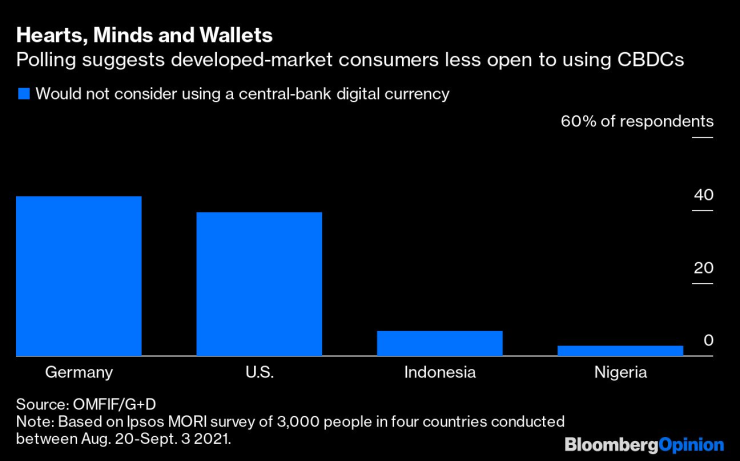

Лесно е да се разбере защо има разминаване между спешния, радикален оптимизъм, изразен от Карстенс, и бавната амбивалентност, демонстрирана от много страни. Неотдавнашен доклад на Камарата на лордовете на Обединеното кралство нарече CBDC "решение в търсене на проблем" и предложи подобрено регулиране, а не нова форма на централно емитирани пари, да бъде по-добър отговор на крипто и финтех рисковете. В САЩ няма желание да бъдат първи, ако това дестабилизира долара. Неотдавнашно проучване на мозъчния тръст OMFIF също така показва, че потребителите на развитите пазари изглеждат достатъчно добре обслужвани от настоящата система, за да гледат предпазливо на CBDC.

Сърца, умове и портфейли

Като се има предвид, че централните банки се борят с основната си мисия за ценова стабилност - тъй като в голяма част от развитите страни инфлацията е над три пъти по-висока от целевата - поемането на още повече правомощия изглежда като голяма задача.

Но би било опасно, ако двусмислието се превърне в бездействие. Ако има положителни аргументи за CBDC отвъд тихия водопровод на плащанията на едро, те със сигурност могат да бъдат изтъкнати сега - особено след като пречките са свързани главно с политиката, а не с технологията.

Визията на Карстенс, макар и много оптимистична, включва някои ключови предимства, които регулацията не би могла да осигури сама по себе си: CBDC може да функционира като предпазна мярка за плащанията в частния сектор, действайки като сигурно убежище по време на криза, а също така да осигури по-отворен и глобален стандарт за надеждни цифрови пари и идентичност, намалявайки привлекателността на криптовалути като Биткойн.

Професорът от университета "Корнел" Есвар Прасад в книгата си "Бъдещето на парите" изтъква и други предимства. Например, плащанията биха могли да станат по-евтини и по-бързи, домакинствата с ниски доходи и хората с недостатъчно банкови услуги биха имали по-голям достъп до цифрови плащания, а измамите и престъпленията биха могли да бъдат по-малко. Освен това паричната политика би могла да се подобри, ако се прилага директно към индивидуалните сметки. Разпределянето на пандемични стимули можеше да бъде по-лесно с помощта на цифрови портфейли.

Тези концепции са преломни и със сигурност ще имат разходи. Свикнали сме да се обаждаме на банката си, за да се оплачем от грешка - представете си да се опитаме да се обадим на централната банка. CBDC вероятно ще разшири и ролята на държавата в икономиката, което може да намали иновациите, като същевременно ще засегне неприкосновеността на личния живот и ролята на търговските банки.

Но разходите могат да бъдат намалени, както показват някои проекти в реално време. Що се отнася до неприкосновеността на личния живот, неотдавна въведената цифрова наира в Нигерия позволява малки плащания само с телефонен номер, като налага по-строги проверки при увеличаване на размера на трансакциите. А що се отнася до финансовата стабилност, " Sand Dollar" на Бахамските острови ограничава сумата, която може да се държи в цифрови портфейли, като намалява тяхното въздействие. Ако тези инициативи на развиващите се пазари дадат резултат, ще бъде време САЩ и Европа да се запитат дали изхвърлянето на банката от пътя през следващите няколко години е правилната стратегия.

Речта на Карстенс насочи вниманието към фаустовския пакт, надвиснал над централните банкери, а именно как да сключат сделка с технологичния сектор, която да не обрече парите на гибел. Трябва да се направи избор: Или да се запази абсолютният контрол върху паричния поток и всички аспекти на допустимата валута, или да се приеме потенциално по-ограничена роля и да се съсредоточи върху запазването на конкуренцията при равни условия.

Ако CBDC не предлагат нищо, не бива да се притесняваме да го кажем. Но ако може да ни помогнат, може би не разполагаме с време да продължаваме да дебатираме.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Протест и шествие срещу властта във Варна (ВИДЕО)

Протест и шествие срещу властта във Варна (ВИДЕО)  Какво време ни очаква в четвъртък?

Какво време ни очаква в четвъртък?  Над 5 300 души са станали жертва на домашно насилие за 10 месеца

Над 5 300 души са станали жертва на домашно насилие за 10 месеца  Протестите започнаха със загрявка за довечера

Протестите започнаха със загрявка за довечера

Василев: Силно се надяваме управляващите да чуят хората днес

Василев: Силно се надяваме управляващите да чуят хората днес  Няма заглушаване на мобилни сигнали в центъра на София

Няма заглушаване на мобилни сигнали в центъра на София  Първи британски войник загина в Украйна - и Русия може да се възползва от това

Първи британски войник загина в Украйна - и Русия може да се възползва от това  74% от работещите хървати очакват коледен бонус, средно 464 евро

74% от работещите хървати очакват коледен бонус, средно 464 евро

Кристина Ич

Кристина Ич  Гранд връща в Серия А трансферна издънка на Ман Юнайтед

Гранд връща в Серия А трансферна издънка на Ман Юнайтед  Джерард с огромен призив към Салах

Джерард с огромен призив към Салах  Драконовски мерки за сигурност на мача Щутгарт – Макаби Тел Авив

Драконовски мерки за сигурност на мача Щутгарт – Макаби Тел Авив

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR  продава, Къща, 78 m2 Габрово област, с.Живко, 35279.14 EUR

продава, Къща, 78 m2 Габрово област, с.Живко, 35279.14 EUR